Le gouvernement de Trump est devenu la source principale de risques géopolitiques mondiaux. Il est en train de bouleverser le statu quo. Cela peut avoir des conséquences politiques et économiques de grande portée. L’exceptionnalisme américain est en passe de se muter en quelque chose de moins ragoûtant. La grande question qui se pose: est-ce que le reste du monde va continuer à financer les États-Unis? Des relations brisées, des politiques commerciales en opposition et la nécessité d’augmenter les dépenses de défense en Europe sont autant d’éléments susceptibles de perturber les flux de capitaux en question. Les valorisations des actions et des obligations américaines pourraient fort bien être menacées.

Le souffle du changement

Que ce soit par inadvertance, maladresse ou à dessein, le président américain Donald Trump est en train de chambouler l’ordre politique et économique mondial. Les alliances et les institutions sont menacées par son programme «America first». Nous voyons les États-Unis se retirer des institutions et des accords internationaux, ce qui met en péril leurs relations avec le reste de l’alliance occidentale et bouleverse également le système commercial mondial. Cette perturbation pourrait avoir de profondes répercussions sur l’investissement. Et pourtant, les marchés ont gardé leur calme. Le rendement du bon du Trésor américain à 10 ans se situe dans une fourchette de 25 points de base (pb) depuis l’arrivée de Trump à la Maison blanche. L’indice S&P 500 a évolué dans une fourchette de 200 points (3,4%) et l’indice du dollar n’a perdu que 2%. Jusqu’ici, les implications significatives de l’approche globale pratiquée par la nouvelle administration ont été accueillies par les marchés avec un grand haussement d’épaules.

Vers le haut

Il est difficile d’anticiper les retombées de l’administration Trump 2.0. Cela pourrait expliquer pourquoi les marchés sont restés sur la réserve. Ceci dit, certains signes indiquent que les investisseurs mondiaux pourraient écarter quelque peu les États-Unis dans leur choix d’allocation actuel. Les marchés européens ont surperformé. L’indice Euro Stoxx a enregistré un rendement total de près de 11% depuis le début de l’année, contre 4,6% pour l’indice S&P 500. Les indices des marchés émergents et de la dette mondiale à haut rendement ont enregistré de bien meilleures performances que le crédit américain de première qualité et l’indice du Trésor. Les rendements sont positifs sur l’ensemble du tableau. Il semble donc que les marchés ne croient pas que l’ordre mondial soit sur le point d’être mis sens dessus dessous. Or, ce point de vue pourrait s’avérer trop optimiste.

Déchirez donc tout ça

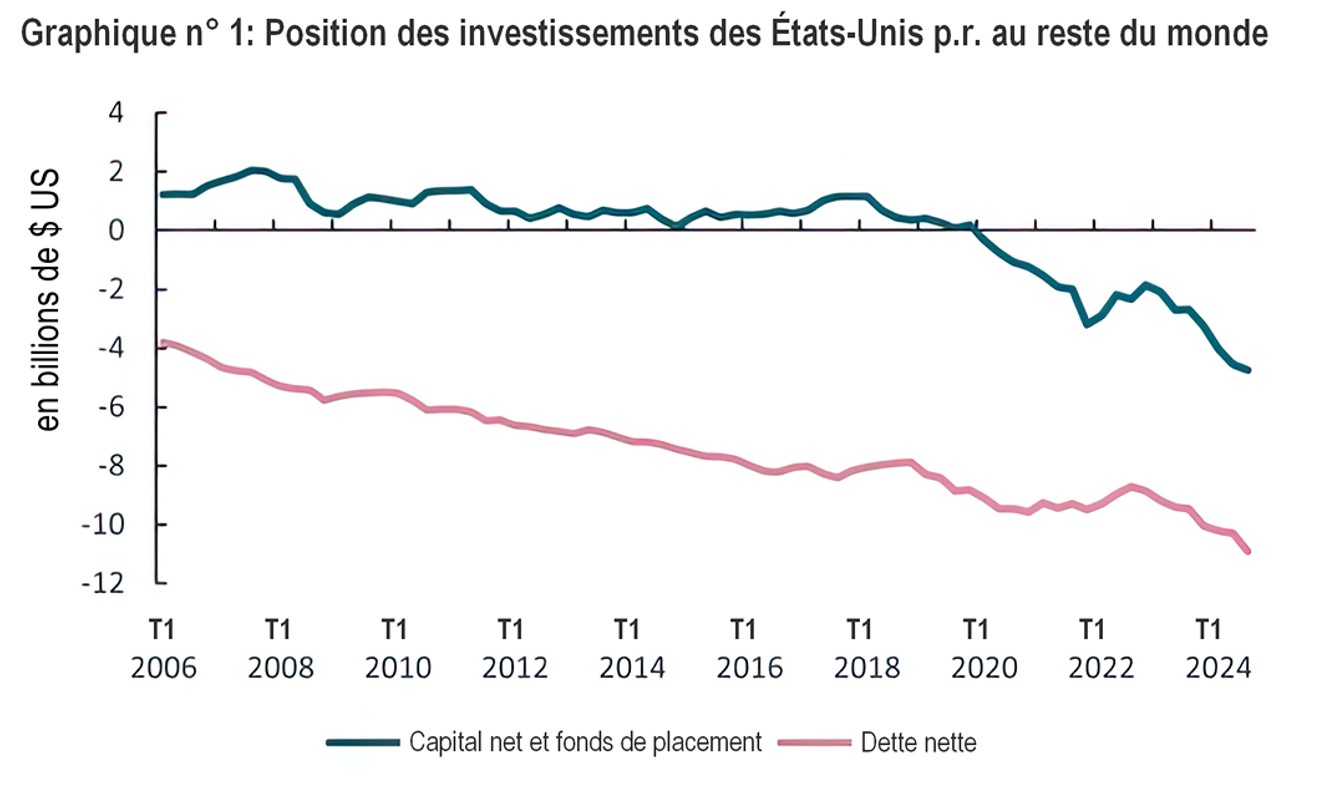

Le déficit commercial des États-Unis est une source de frustration pour le président Trump. Il semble y voir la manifestation d’un système commercial mondial injuste dans lequel d’autres pays «arnaquent les États-Unis». Des années de déficit commercial ont fait que les États-Unis se retrouvent fortement endettés vis-à-vis du reste du monde. Les chiffres publiés par le Bureau américain d’analyse économique (BEA) montrent que les États-Unis avaient, en termes d’investissements internationaux, une position nette négative de près de 24 billions de dollars au troisième trimestre (T3) de 2024 (voir graphique ci-dessous). En contrepartie du déficit commercial, le reste du monde a accumulé des actifs en dollars. Trump fulmine contre cette situation.

Monnaie de réserve

Récemment, mon fils m’a offert un livre, Broken Money, de Lyn Alden. Il s’agit d’une critique des monnaies fiduciaires et d’un plaidoyer pour que le bitcoin devienne, à l’ère technologique, le successeur de l’or en tant que réserve de valeur sûre. Je n’en ai pas été convaincu, même si j’ai beaucoup de sympathie pour son analyse de l’ordre monétaire mondial. Avec d’autres, elle affirme que les systèmes de monnaies fiduciaires favorisent l’aggravation de la dette, l’expansion monétaire sans ancrage et l’inflation, qui a pour effet d’éroder la valeur des actifs des créanciers (ou l’épargne). Sa description du rôle renforcé du dollar en tant que monnaie de réserve mondiale mérite qu’on s’y intéresse de plus près. Certaines des frustrations de Trump sont liées aux circonstances qui ont fait du dollar américain la principale monnaie de réserve. La hausse du cours de l’or survenue au cours des dernières semaines donne à penser que certains investisseurs ont le sentiment que ces frustrations pourraient évoluer vers quelque chose de plus dramatique - bien que les arguments en faveur du retour des États-Unis à l’étalon-or restent l’apanage de conspirationnistes loufoques répandant leurs mythes sur les réseaux sociaux - du moins pour l’instant.

Source: LSEG Workspace Datastream

Le meilleur

Pour diverses raisons, essentiellement liées à la puissance politique, économique et militaire des États-Unis à la fin du XXe siècle, le billet vert est devenu la principale monnaie mondiale. Les prix des produits de base et des marchandises ont été établis en dollars américains, et continuent de l’être. Il y a de bonnes raisons pour que le reste du monde détienne des dollars - sinon, comment payerions-nous le pétrole? Détenir des dollars en tant qu’actif de réserve trouvait sa contrepartie dans le fait que cela permettait aux exportateurs d’avoir un accès plus large à l’économie américaine. À partir du milieu des années 1970, les États-Unis ont commencé à enregistrer des déficits commerciaux, d’abord suite aux chocs pétroliers de cette décennie, puis en raison de la mondialisation accrue qui a permis au Japon, puis à la Chine, d’augmenter leur part dans l’industrie manufacturière mondiale.

Partout, des dollars

Bien que les États-Unis se soient montrés très performants dans le commerce des services, cela n’a pas suffi à combler le déficit commercial. Cela fait bien longtemps que leur balance des paiements est déficitaire. Il en résulte, par effet inverse, un excédent de la balance des capitaux. Les exportateurs de matières premières, de produits industriels et de biens de consommation vers les États-Unis sont payés en dollars. À partir des années 1980, cela a conduit à l’accroissement des réserves en dollars des banques centrales étrangères (un exemple: un exportateur japonais expédie des marchandises aux États-Unis, reçoit des dollars en paiement, échange ces dollars contre des yens, par le biais du système bancaire japonais, et la Banque du Japon voit ainsi s’accroître ses réserves en dollars américains). Le reste est détenu par le secteur privé. Les dollars sont conservés en espèces ou recyclés en bons du Trésor américain et autres obligations, ou en participations directes dans l’immobilier ou les entreprises américaines, ou encore en titres cotés tels que les actions de sociétés et les fonds communs de placement. Selon la Réserve fédérale américaine, les étrangers détiennent environ 16 billions de dollars d’actions de sociétés américaines et 8,6 billions de dollars de titres du Trésor américain.

Position longue sur les titres américains

Alors que les bons du Trésor américain étaient traditionnellement la classe d’actifs dont les banques centrales étrangères se pourvoyaient, les flux de capitaux privés vers les États-Unis se sont de plus en plus portés sur les actions. Les données trimestrielles du BEA montrent que depuis 1991, 75% des points de données trimestriels ont été caractérisés par des achats d’actions américaines effectués par des étrangers. Au troisième trimestre 2024, les étrangers ont acquis pour 230 milliards de dollars d’actions, de fonds communs de placement et d’ETF cotés aux États-Unis. Les performances présentées par le marché américain et le dollar ont été particulièrement bénéfiques pour ces investisseurs étrangers. Le marché boursier constitue un canal essentiel pour le financement du déficit commercial américain.

La prime accordée au marché boursier de choix

Il est certes impossible d’établir un lien de cause à effet entre les afflux de capitaux étrangers et les performances des actions américaines, mais il existe une corrélation. Les États-Unis ont eu besoin d’attirer des capitaux étrangers, le marché boursier est devenu un canal important pour ces investissements et par conséquent, les entreprises américaines se sont retrouvées avec un coût du capital plus faible. Cela a pu contribuer à l’augmentation de leurs marges bénéficiaires et a notamment favorisé la croissance ainsi que la persistance d’une prime de valorisation des actions américaines, comparativement au reste du monde.

Qu’est-ce qui ne va pas, mon chéri?

Qu’est-ce qui déplaît donc tant au président Trump dans ce système de financement des vendeurs (que d’aucuns qualifieraient de système de Ponzi)? Les Américains détiennent plus de 80% de la capitalisation boursière totale des entreprises américaines. Par conséquent, ils ont bénéficié des performances du marché boursier. Les États-Unis comptent de nombreuses entreprises qui figurent parmi les plus importantes de la planète. Elles ont non seulement tiré parti de l’afflux des capitaux financiers étrangers, mais aussi du capital intellectuel étranger venu se fixer aux États-Unis (par exemple dans les entreprises de la Tech). Le dollar reste la monnaie de réserve, malgré des épisodes périodiques de dépréciation et de répression financière. Le gouvernement américain a eu la possibilité de gérer et de financer d’importants déficits à des taux d’intérêt qui ne seraient probablement pas envisageables dans d’autres pays.

Trump n’aime pas que les États-Unis soient endettés, n’aime pas que les Américains achètent plus de produits fabriqués à l’étranger que les étrangers n’achètent de produits américains, et craint sans doute que les détenteurs majeurs de la dette américaine - la Chine par exemple - n’utilisent un jour cette situation à leur avantage.

Chaos

Les tarifs douaniers constituent son arme de prédilection pour tenter de remédier au déséquilibre commercial. Trump cherche à rendre les marchandises étrangères plus chères, dans l’espoir que les consommateurs américains en achèteront moins et/ou que les producteurs étrangers viendront s’établir aux États-Unis plutôt que d’exporter leur production (favorisant ainsi l’emploi domestique américain). Des menaces de droits de douane de grande ampleur ont été brandies, mais elles n’ont connu qu’une mise en œuvre limitée jusqu’à présent. Il ne fait en revanche aucun doute que Trump souhaite réduire le déficit commercial, même si cela implique de froisser les partenaires économiques traditionnels, de perturber les chaînes d’approvisionnement et le cadre des coûts, tout en provoquant une reprise de l’inflation aux États-Unis.

Impondérables

J’ai expliqué plus haut qu’il était difficile de modéliser tous ces éléments. Les conséquences économiques potentielles d’une guerre commerciale sont nombreuses. Voyons ça de plus près. Si Trump parvient à réduire le déficit commercial, cela débouchera inévitablement sur une diminution de l’afflux de capitaux. Or, si tant est que ces entrées ont contribué à maintenir des primes de valorisation élevées pour les actions américaines, une baisse des entrées nettes pourrait-elle menacer ces mêmes valorisations? Que se passerait-il si la prime de risque politique rattachée au dollar américain augmentait? Cela pourrait-il amener le reste du monde à se montrer moins disposé à détenir des bons du Trésor et des titres américains? Depuis plusieurs années, la Chine procède à une diversification de ses avoirs en devises. Il y a dix ans, elle détenait 20% des bons du Trésor américain se trouvant en mains étrangères. Aujourd’hui, cette part est tombée à moins de 10%. Un dollar affaibli et des rendements obligataires américains plus élevés seraient les conséquences potentiellement extrêmes si les États-Unis s'engageaient plus avant sur cette voie de la confrontation.

J’ai assisté cette semaine à une présentation sur les risques géopolitiques. L’orateur y affirmait que les États-Unis étaient aujourd’hui la principale source de risque géopolitique, alors qu’ils ne l’ont jamais été auparavant. Nous voilà en terrain inconnu. Discuter des retombées potentielles des suites de la guerre en Ukraine dépasserait le cadre de ce billet, mais certaines sont extrêmement désagréables pour ceux d’entre nous qui ont été élevés dans un monde où la sécurité reposait sur le fait que les États-Unis étaient nos alliés. Au vu du récent défi lancé par la Chine à la Silicon Valley, de la nouvelle série de risques découlant de la politique étrangère des États-Unis, et compte tenu du fait que le Congrès américain semble vouloir se mettre à l’écart de la participation aux choix politiques du pays, ne serait-il pas temps de se détourner des marchés américains et de ramener son argent plus près de chez soi? (Et éventuellement de détenir un peu d’or et/ou quelques cryptomonnaies?)