Une expansion économique se traduit généralement par une augmentation des multiples des capitaux propres et par un accroissement des marges bénéficiaires. Pour les investisseurs en actions, il devrait en résulter des rendements totaux élevés. L’expansion économique américaine actuelle s’étend déjà sur 18 trimestres, et le S&P 500 a enregistré un rendement total de 100% entre la fin du deuxième trimestre de 2020 et la fin de 2024. Mais plusieurs menaces pèsent sur sa poursuite: la fin des superprofits des entreprises technologiques, une récession ou des hausses de taux d’intérêt. Ou un simple tweet de la Maison Blanche. S’il se trouve que le consensus a raison à propos du contexte macroéconomique, de la politique monétaire menée par la Réserve fédérale (Fed) et de l’estimation que l’intelligence artificielle (IA) reste un thème porteur, alors le marché haussier devrait poursuivre sur sa lancée. Mais si une guerre commerciale est déclenchée, les paris sont ouverts et les titres à revenu fixe en sortiront probablement gagnants.

Amortissement

Le vacillement des marchés boursiers américains provoqué par la sortie de DeepSeek, un nouveau modèle d’IA chinois, a été somme toute éphémère. À la clôture du marché de jeudi 30 janvier, l’indice S&P 500 n’était qu’à 0,78% de son point culminant historique, tandis que l’indice Nasdaq, à forte composante technologique, était en baisse d’un peu plus de 2,4%. Les investisseurs sont encore en train de s’interroger sur ce que l’arrivée du modèle de DeepSeek signifiera pour la chaîne d’approvisionnement de l’IA, et en particulier pour la perspective de dépenses d’investissement massives et soutenues engagées dans la fabrication de semi-conducteurs puissants, la mise en place de très grands centres de données et l’accès aux sources d’énergie nécessaires à leur fonctionnement. De plus, la capacité des grandes entreprises technologiques américaines à continuer à générer des profits exceptionnels pourrait être remise en question s’il devait s’avérer que l’apprentissage et l’exploitation de modèles d’intelligence artificielle à source ouverte peut se faire à bien moindre coût. Toutefois, au vu des résultats encourageants des entreprises technologiques et des commentaires (largement) positifs sur l’importance des avancées scientifiques, on est parvenu à la conclusion que l’IA est destinée à rester un thème majeur pour les investisseurs en actions (et pour l’ensemble des perspectives économiques). Bien qu’il y ait toujours des gagnants et des perdants lors d’une évolution technologique rapide (vous vous souvenez de Netscape?), l’émergence d’une IA moins chère et plus efficace signifie que cette technologie sera adoptée plus rapidement et plus largement par le monde économique, et ce, pour des applications de plus en plus nombreuses. Par conséquent, nous aurons encore besoin de beaucoup de puces électroniques, d’hypercalculateurs et de courant pour les alimenter.

Les distributeurs automatiques de billets continuent de fonctionner

Les baissiers auront été encouragés par la rapidité à laquelle les cours des actions de certaines sociétés technologiques ont chuté au début de la semaine dernière. Ils pourraient faire valoir que jusque-là, les performances des actions américaines se sont concentrées sur une poignée de grandes sociétés de la Tech, et que dès lors que l’ère des superprofits est révolue pour ces dernières, le marché saura globalement s’accommoder de la nouvelle situation sur le plan des valorisations et de la progression attendue des bénéfices. Nous verrons, mais pour l’instant, les grosses pointures continuent de produire des résultats solides. En effet, Microsoft, Meta et Apple ont annoncé des bénéfices par action nettement supérieurs à ceux de l’année précédente. Si l’on se base sur les 21 entreprises technologiques de l’univers S&P 500 qui ont déjà publié leurs résultats du quatrième trimestre 2024, on constate que les ventes ont progressé de 7,6% et les bénéfices de 11,5%, selon les données agrégées de Bloomberg. La méthodologie de DeepSeek a déjà été incorporée dans les plateformes d’IA existantes, et les activités de la filière de développement des modèles d’IA devraient déboucher sur des modèles encore plus rapides et plus puissants (mes collègues de l’équipe des actions me signalent la sortie prochaine du modèle Gemini Flash Thinking 2.0 de Google). Certes, les modèles d’IA moins chers et plus puissants peuvent constituer une menace, mais ils sont également l’occasion de porter la révolution de l’IA plus loin, et à un rythme plus rapide.

Le cycle reste favorable

Comme de nombreux autres observateurs, je me suis interrogé sur les valorisations des actions américaines. Si l’on considère le marché dans son ensemble, il faut qu’un ajustement significatif de ses niveaux découle d’un choc extérieur, d’un ralentissement de la croissance ou d’une augmentation des taux d’intérêt. Des données recueillies sur une période de plusieurs décennies ressortent un certain nombre de tendances manifestes. Lorsque l’économie américaine est en expansion (c’est-à-dire quand elle ne se trouve pas en phase de récession, selon la définition du National Bureau of Economic Research), les marges bénéficiaires ont tendance à augmenter, ce qui entraîne une hausse du bénéfice par action. On constate également une tendance à l’expansion des multiples cours/bénéfice (C/B). Or, en cas de croissance économique, les bénéfices ont tendance à augmenter et les investisseurs sont disposés à payer un prix plus élevé pour profiter de bénéfices en hausse. La progression des bénéfices et des multiples se manifeste alors dans des rendements totaux positifs.

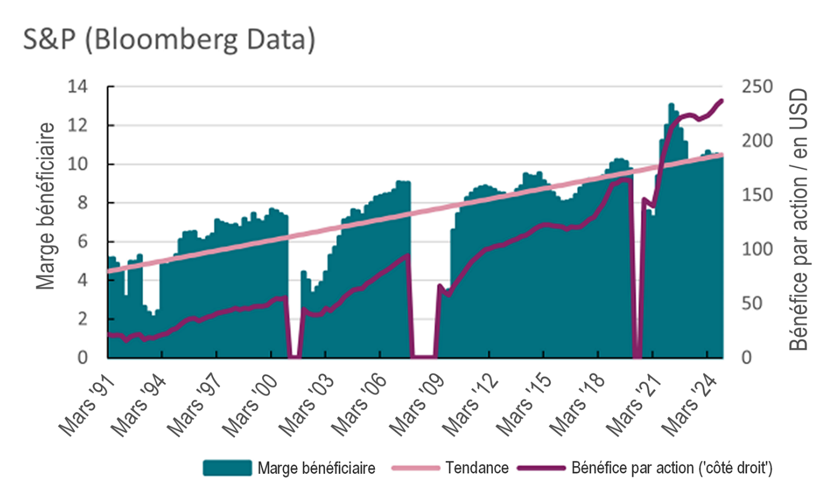

Le graphique ci-dessous montre l’évolution de la marge bénéficiaire globale, sa tendance estimée et le bénéfice par action pour le S&P 500 depuis 1991. J’ai laissé de côté les périodes de récession. Les marges augmentent en cas d’expansion. Les données fournies par Bloomberg indiquent que depuis 2023, la marge bénéficiaire globale de l’indice S&P 500 est supérieure à 10%. Dans le secteur des technologies de l’information, les marges sont supérieures à 20% et poursuivent leur hausse.

Marges bénéficiaires et bénéfices par action du S&P 500

Source: Bloomberg Terminal ; AXA IM CIO, 30 janvier 2025.

Un rappel à la prudence, dans ce contexte. La même analyse de l’indice S&P 500 montre en effet qu’à pondération égale, la marge bénéficiaire est en baisse depuis 2022, même si les bénéfices ont, quant à eux, continué de progresser. Si les marges des sociétés de la Tech devaient s’amenuiser, les données pondérées en fonction de la capitalisation boursière auraient évidemment nettement moins fière allure pour les marchés. Si l’on cherche à adopter un angle de vue plus optimiste, on trouvera peut-être que les efforts de déréglementation de Donald Trump, ainsi que les réductions de l’impôt sur les sociétés, aideront les entreprises des secteurs non technologiques à augmenter leurs marges bénéficiaires.

Durant les phases d’expansion économique, les multiples tendent à s’accroître. Les exceptions les plus récentes ont été la période qui a suivi l’éclatement de la bulle Internet, au début des années 2000, et dernièrement, la courte période de resserrement de la politique monétaire de la Fed. Comme je l’ai montré récemment avec l’analyse du ratio cours/bénéfice selon Shiller, le marché a atteint des valorisations très élevées en 1999, et il s’en est suivi un réajustement pluriannuel des valorisations des actions, à des niveaux bien plus bas. Entre 2000 et 2008, le multiple du marché a fondu de moitié. Durant la récente période de resserrement monétaire de la Fed, le multiple a chuté d’environ 40%.

Des rendements positifs, mais modérés

D’un point de vue macroéconomique, nous ne prévoyons pas de récession en 2025, et nous nous attendons à ce que la Fed maintienne son statu quo. Dans le message légèrement plus ferme qu’il a livré cette semaine, Jerome Powell, le président de la Fed, juge qu’il n’y a pas d’urgence à abaisser les taux, mais fait aussi savoir qu’un relèvement des taux n’est pas à l’ordre du jour, à l’heure actuelle, à moins que les données chiffrées ne changent foncièrement de nature. Donc, si l’expansion se poursuit et qu’il ne se produit pas de relèvement des taux, il y a fort à parier que le marché continuera à profiter d’un contexte propice aux bénéfices et que les multiples se maintiendront à leurs niveaux actuels, voire légèrement au-dessus. Cependant, dépasser le rendement total de 25% du S&P 500, réalisé en 2024, semble hors de portée. Même si l’on parvient à atteindre le taux de croissance de 14%, tel qu’il est escompté pour les bénéfices, le multiple C/B devrait augmenter de deux à trois points.

Bonjour les obligations

Comme à l’accoutumée, il s’agit d’avoir un œil sur les titres obligataires. Au cours de l’année écoulée, le rendement des bons du Trésor américain à 10 ans s’est maintenu dans une fourchette de 4 à 5%, excepté l’été dernier, période durant laquelle la Fed a estimé que le marché de l’emploi était en train de ralentir. Les inquiétudes portant sur une poussée d’inflation provoquée par Trump, ou une crise budgétaire, n’ont pas encore trouvé d’écho dans les prix des obligations. Mais si les rendements augmentent, ce sera un problème pour les actions, surtout si cela reflète un changement de l’opinion du marché à l’égard de la politique monétaire de la Fed. Mon point de vue fondamental est que si les rendements obligataires augmentent et que cela entraîne une baisse des actions, vous feriez bien d’acheter des obligations.

Et maintenant, Monsieur le Président…

Au niveau mondial, les marges bénéficiaires s’accroissent. C’est un fait impressionnant, compte tenu de la hausse des coûts subie à la suite de la pandémie. Les données basées sur l’Euro Stoxx et l’indice japonais Nikkei révèlent une augmentation constante des marges au cours des deux dernières années. Les rendements des marchés boursiers mondiaux reposent sur des fondations solides. Pour pouvoir poursuivre sur cette lancée, il s’agira cependant de relever plusieurs défis: l’expansion s’essouffle, les prévisions de bénéfices du secteur technologique américain commencent à être revues à la baisse, les perspectives de taux d’intérêt se modifient en raison d’un risque d’inflation qui se concrétise aux Etats-Unis, les rendements obligataires s’accroissent et le programme politique de Donald Trump entame la confiance des entreprises et des investisseurs. On s’attend à ce que, le week-end prochain, Trump annonce l’imposition de droits de douane à ses principaux partenaires commerciaux. Ce genre d’itinéraire ne mène jamais à bon port. Certes, le monde s’était préparé à sa politique commerciale, mais il se pourrait que celle-ci soit la goutte d’eau qui fera déborder le vase.