Cette année, les marchés ont largement ignoré les risques et ont fourni des rendements solides. Mais cela s’est fait au prix d’une dégradation des valorisations, en particulier aux Etats-Unis. Les valorisations, en tant que telles, ne déclenchent pas de marchés baissiers, et le cadre macroéconomique des Etats-Unis demeure fondamentalement favorable. Toutefois, l’élection présidentielle américaine est proche, et la volatilité des marchés est en hausse. Les investisseurs bénéficient d’une moindre couverture de valorisation qu’il y a encore quelque mois. Ils font donc preuve d’une saine prudence en réfléchissant à ce qui pourrait se produire si l’aversion pour le risque continuait à augmenter en réponse à l’émergence d’une situation macroéconomique autre que celle de type «Boucles d’or». La réaction que le budget du gouvernement britannique a provoquée de la part du marché montre sans doute à quel point la confiance de ce dernier peut être fragile. Un point positif est le fait que le mois de novembre est généralement un bon mois sur le plan du risque (le krach des dot.com, en 2000, et la crise financière de 2008 constituent des exceptions pour ce qui est des dernières années électorales aux Etats-Unis).

Chères

On peut légitimement parler de marché baissier lorsque les actions et le crédit génèrent des rendements bien inférieurs à ceux d’actifs moins risqués tels que les obligations d’Etat. En 2024, les rendements des actions et des obligations d’entreprises ont largement dépassé ceux des obligations d’Etat, ce qui en fait donc une année de marché haussier. Aux Etats-Unis, la forte croissance économique (PIB enregistrant une progression annualisée de 2,8% au troisième trimestre) a favorisé les bénéfices des entreprises, tandis que les prévisions de baisse des taux ont aidé les entreprises à gérer leurs charges d’intérêt. Toutefois, cela s’est fait au prix de valorisations de plus en plus coûteuses. Le ratio cours/bénéfices (C/B) du S&P 500, basé sur les prévisions à 12 mois du bénéfice par action, représente actuellement un multiple de 21,6, selon le Consensus IBES. Pour la période depuis 2008, le C/B moyen est de 16. Les écarts de crédit à haut rendement sont serrés. L’écart de swap d’actifs sur l’indice ‘ICE BofA US High Yield B-rated’ est d’environ 311 points de base (pb), ce qui se situe dans une tranche basse de 7% de la distribution de cet écart depuis 2014. Etant donné que nous ne savons pas ce que la période post-électorale réserve aux Etats-Unis, il convient d’évaluer dans quelle mesure nous sommes proches d’un marché baissier des actifs à risque, ou pour le moins d’une période où leurs rendements seront décevants comparés aux résultats obtenus jusqu’ici en 2024.

Un facteur d’affaiblissement des marchés?

Pour induire une réévaluation des actifs à risque, il faudrait un élément déclencheur. Cela pourrait être un choc politique ou une détérioration des perspectives de croissance (signifiant donc un risque accru de récession). L’économie semble loin de la récession, mais on ne sait pas quelles réactions certaines décisions politiques pourraient entraîner. Or, une récession peut s’installer relativement rapidement. En effet, durant les 12 mois précédant chacune des récessions américaines suivies depuis 1964 par le ‘National Bureau of Economic Research’ (NBER), la croissance du PIB se situait en moyenne entre 3,5% et 4,0%. Les marchés pourraient également réagir négativement à l’incertitude régnant au lendemain des élections américaines si les résultats sont contestés, ou bien à un programme politique agressif (instauration de tarifs douaniers, réductions d’impôts agressives, tentative d’ingérence dans la politique monétaire - tous des points décrits comme envisageables, voire probables, sous une présidence de Donald Trump).

Les bénéfices sont à la clé de la valorisation des actions

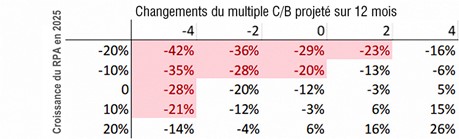

En règle générale, un véritable marché baissier des actions s’installe lorsque les cotations chutent de 20% par rapport à leur niveau le plus élevé. Pour qu’un tel événement se produise au niveau du S&P 500 à partir des cours actuels, il faudrait que le multiple des bénéfices baisse d’environ trois à quatre points de pourcentage. Une telle chute a été observée en 2022, au cours des premiers mois du resserrement monétaire, elle n’est donc pas totalement exclue. Elle pourrait également faire suite à des prévisions de bénéfices revues à la baisse. Le consensus actuel prévoit une croissance des bénéfices de 13% pour l’année prochaine. Or, pour que l’on en vienne à un déclin de 20% du marché, il faudrait que les bénéfices reculent d’environ 7% au cours de l’année prochaine, en supposant que le multiple reste inchangé. Dans une vision réaliste des choses, il devrait s’agir d’une combinaison d’ajustement des gains et du ratio cours/bénéfices. Quelles que soient les circonstances ayant conduit à des attentes réduites en matière de bénéfices, elles favoriseraient les ventes à risque et une baisse du multiple des bénéfices (et par conséquent, une hausse du rendement des bénéfices). Une réduction de moitié des prévisions de croissance des bénéfices sur 12 mois, associée à une baisse de trois points du multiple C/B, entraînerait effectivement une chute de 20% de l’indice S&P 500. Ce n’est pas une chose inconcevable, après tout, n’est-ce pas?

La saison de publication des bénéfices du S&P 500 fait état d’un taux de croissance d’environ 9%, donc conforme aux attentes. Dans le secteur technologique, la plupart des entreprises qui ont déjà publié leurs résultats ont atteint ou dépassé les performances attendues, aussi bien en termes de ventes que de bénéfices. Lorsque le cours de l’action évoluait de manière défavorable, c’était en raison d’inquiétudes portant sur les prévisions de revenus de certains domaines d’activité, ou sur les moyens financiers à engager dans le développement des centres de données afin qu’ils puissent atteindre les capacités de traitement requises par l’intelligence artificielle générative. Mais dans l’ensemble, le profil des bénéfices se présente bien à l’heure actuelle.

Tableau 1: Impact des variations théoriques du multiple C/B et de la croissance du bénéfice par action sur le S&P 500 en 2025

Source: Bloomberg ; IBES par le biais de DataStream

Les spreads ne sont pas très intéressants

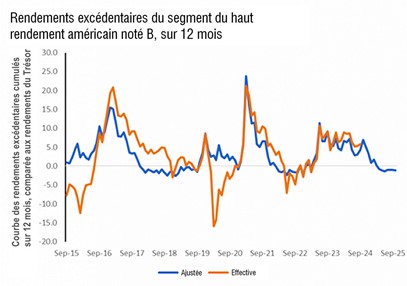

Pour les obligations à haut rendement, l’écart par rapport au taux sans risque est la composante du rendement destinée à compenser le risque supplémentaire lié à l’investissement dans la dette d’entreprises financées par l’emprunt, et il s’agit souvent de sociétés très cycliques. Pour un marché baissier dans le segment du haut rendement, le minimum souhaitable serait que les écarts se creusent suffisamment pour permettre de générer un rendement moindre dans ce segment, comparé à celui d’actifs moins risqués comme les bons du Trésor américain (c’est-à-dire un rendement excédentaire négatif). Le rapport existant entre cet écart et la duration de l’actif est un bon indicateur des rendements excédentaires futurs. Les niveaux de spreads actuels donnent à penser que l’année prochaine, les rendements excédentaires des différentes catégories de titres à haut rendement seront sans doute extrêmement faibles, voire légèrement négatifs. Là encore, tout dépend de ce qui aura conduit à l’élargissement des spreads, mais le fait est que pour les investisseurs, ceux-ci n’offrent guère de possibilités de se prémunir contre d’éventuels rendements excédentaires négatifs l’année prochaine.

Graphique 1: Indice ‘B-Rated US High Yield’, rendements excédentaires

Source: Bloomberg; IBES par le biais de DataStream

Dans le segment du haut rendement, l’atténuation consiste à limiter l’exposition à la duration et à rechercher une gestion active des portefeuilles de haut rendement dans lesquels une recherche minutieuse sur le crédit peut contribuer à écarter les émetteurs les plus susceptibles de subir un élargissement rapide des spreads. Ces dix dernières années, le rapport entre l’écart de swap d’actifs et la durée des indices à haut rendement a été de 0,6 pour l’indice noté BB, de 1,0 pour la classe notée B et de 2,7 pour les obligations à haut rendement notées CCC. Les ratios actuels sont inférieurs à ces moyennes, et ce, pour les trois catégories.

Dans le rouge

Les valorisations en tant que telles n’engendrent pas un marché baissier. Cependant, elles rendent les rapports des investissements plus vulnérables à tout changement sur le plan des fondamentaux sous-jacents (avec des primes de risque insuffisantes). Le développement économique qui nous attend dans les mois à venir reste évidemment une question importante. La croissance a été forte et l’inflation recule, ce qui pourrait continuer à fournir le cadre macroéconomique de ces prochains temps. Dans un tel cas, il serait peu probable de voir s’installer un marché baissier. On peut toutefois imaginer un scénario plus inquiétant, en se basant sur les mesures politiques qu’une administration Trump pourrait mettre en œuvre. Les rendements obligataires ont augmenté, plaçant ainsi la barre plus haut pour les actifs à risque. Si la Réserve fédérale se trouve dans une position moins favorable pour abaisser les taux d’intérêt, parce qu’elle craint que la politique budgétaire ne provoque de l’inflation, cela pourrait raviver les craintes de récession. Je ferais valoir que les rendements des bons du Trésor à 10 ans sont proches de leur juste valeur aux niveaux actuels, mais ceci repose sur l’idée que les revenus réels peuvent rester au-dessous des niveaux qu’ils avaient atteints avant la crise financière. Si le PIB réel reste solide et que les préoccupations budgétaires s’amplifient, les revenus réels pourraient devoir augmenter, obligeant ainsi les rendements nominaux à atteindre la barre des 5%, ou même à la passer. Voilà une situation qui pourrait déclencher un marché baissier.

Les investisseurs feraient bien de s’intéresser à plusieurs scénarios envisageables. Cette année a été gratifiante, mais elle a été marquée par la présence de thèmes associés à la question du risque. L’élection américaine représente l’un de ces risques majeurs, tout comme les divers événements géopolitiques. La large non-répercussion de ces risques sur les performances du marché, en conjonction avec une politique monétaire plus souple, a profité aux investisseurs. Aujourd’hui, les valorisations sont moins engageantes, les marchés ont revu leurs scénarios les plus optimistes quant à l’atterrissage en douceur des taux d’intérêt, et les risques en lien avec les élections et les développements internationaux n’ont pas disparu. J’estime probable l’éventualité que 2025 ne produise pas des rendements aussi bons que ceux réalisés cette année.

Et si c’était le cas?

Si les actifs à risque devaient à nouveau s’adapter à des valorisations élevées et à une détérioration des fondamentaux, quelles seraient les options alternatives? Pour les titres à revenu fixe, une stratégie flexible et diversifiée, qui utilise la duration pour compenser tout élargissement du crédit, serait une solution attrayante. Il en va de même pour les stratégies à courte duration, en raison de leur rapport moins critique entre l’écart et la durée. Étant donné que les actions européennes et japonaises sont moins bien valorisées que les actions américaines, elles pourraient être plus attrayantes que ces dernières si les risques liés aux Etats-Unis devaient se concrétiser après le 5 novembre.

Pour les marchés, les décisions de politique budgétaire sont désormais considérées comme un risque plus important que la politique monétaire, et le Royaume-Uni en a encore fourni un exemple cette semaine. Le budget britannique, présenté par la chancelière Rachel Reeves, prévoit une augmentation à la fois des impôts, des dépenses publiques et des emprunts. Le marché a rapidement réagi à cette annonce en augmentant les rendements obligataires. L’effondrement du marché n’a pas encore atteint le niveau de celui qu’il avait connu sous Liz Truss, mais la réaction du marché des gilts constituera un sujet de préoccupation pour le nouveau gouvernement travailliste, car elle va de pair avec des craintes à propos de l’inflation (en raison du renforcement des dépenses publiques), du ralentissement de la croissance de l’emploi (suite à l’augmentation des cotisations patronales à l’assurance nationale) et de la stabilité de la dette (si les dépenses supplémentaires ne se traduisent pas par une plus forte progression du PIB). Il s’agit d’un budget progressiste, qui favorise les services publics et défavorise les propriétaires d’actifs, surtout lorsqu’il s’agit d’actifs destinés à être transmis aux générations futures. Il faut donc s’attendre à une vague de critiques politiques. Il reste à voir quel impact il aura à terme sur l’économie britannique. Dans un contexte mondial, le Royaume-Uni n’est cependant pas en si mauvaise posture sur le plan fiscal et budgétaire (et certainement pas par rapport aux Etats-Unis). Par conséquent, je pense qu’à ces niveaux de rendement, les gilts offrent une valeur correcte à moyen terme, d’autant plus que la Banque d’Angleterre continuera à abaisser ses taux (même si ce n’est pas dans la mesure prévue avant la déclaration de budget).

Après l’annonce du mini-budget du gouvernement de Liz Truss, en 2022, l’écart entre les obligations d’Etat à 10 ans et les bons du Trésor avait atteint 50 points de base. Aujourd’hui, il est de 18 pb.

Un sentiment de déjà-vu chez les Reds

C’est un constat peu plaisant: quand on n’atteint pas ses objectifs de performance dans la vie professionnelle, on risque d’en payer le prix fort. Dans le monde du football, ces objectifs de performance sont ambitieux (gagner nettement plus souvent que perdre) et dans un club comme Manchester United, ils sont placés particulièrement haut. Erik Ten Hag est désormais le dernier entraîneur en date à ne pas avoir atteint les objectifs visés. Le remplacement de l’entraîneur n’est pas une garantie que l’on obtiendra de meilleurs résultats, mais les propriétaires de clubs de football n’ont pas vraiment le choix lorsque les choses ne vont pas bien du tout. Nous sommes donc au commencement d’une nouvelle ère (5-2 est un bon début) et la liste des entraîneurs qui n’ont pas réussi à faire aussi bien que Sir Alex Ferguson s’est encore allongée. Ruud van Nistelroy pourrait-il être celui qui se montre enfin à la hauteur? Pour les fans, il n’y a qu’une chose à faire: respirer à fond et une fois de plus, se raccrocher à l’espoir.