«Je suis le seul à pouvoir régler ça», proclamait Donald Trump en 2016, au moment d’accepter l’investiture républicaine pour l’élection présidentielle. Régler quoi précisément? «L’économie, idiot», entre autres, pour reprendre la célèbre formule employée par Bill Clinton en 1992 durant sa campagne présidentielle. L’an dernier, Trump a de nouveau fait campagne sur la base de l’idée selon laquelle l’économie américaine était «en crise», la qualifiant de «désastreuse». Il a également débuté son second mandat en promettant solennellement d’inaugurer «l’âge d’or de l’Amérique».

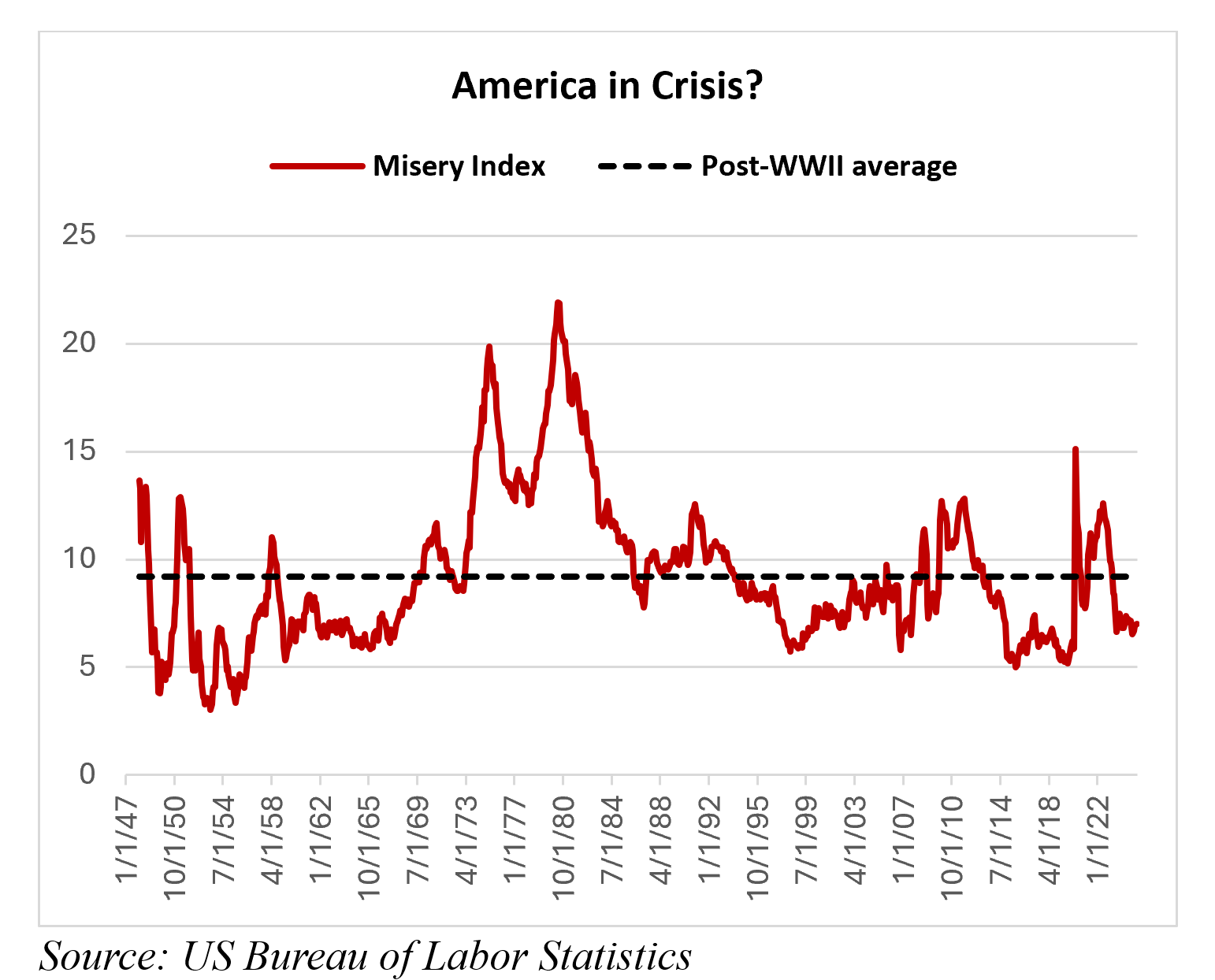

Le sombre diagnostic formulé par Trump concernant l’économie américaine n’est fondé sur aucune réalité – du moins pour le moment. Le «Misery Index» américain, qui combine les taux de chômage et d’inflation, ne traduit nullement une économie en difficulté: il s’élevait à 7,0% en janvier 2025, en baisse considérable par rapport au niveau de 12,7% enregistré mi-2022, et plus de deux points de pourcentage en dessous de sa moyenne d’après-guerre, qui s’élevait à 9,2%. Les derniers chiffres sont d’ailleurs quasiment identiques à la moyenne de 6,9% enregistrée durant la première administration Trump (2017-2020), dont il se souvient avec nostalgie comme de la «plus formidable économie de toute l’histoire du monde».

La rhétorique de campagne est une chose; agir en conséquence en est une autre, surtout lorsque le postulat de base est erroné. Un risque réel intervient aujourd’hui, celui de voir la frénésie des premières mesures politiques de l’ère Trump 2.0 – pas moins de 73 décrets en seulement un mois de mandat – provoquer précisément cette crise qui n’existe pour l’heure que dans l’imagination du président américain.

L’impact inflationniste des droits de douane l’illustre tout particulièrement. Le nouveau plan tarifaire «réciproque» de Trump me semble plus inquiétant que les hausses de droits de douane bilatérales ciblées (qui n’en demeurent pas moins une grave erreur, comme je l’ai expliqué ad nauseam). Ce nouveau plan reflète la conviction de Trump selon laquelle le reste du monde doit se conformer au «modèle» américain, et sa volonté d’user des droits de douane comme d’une arme pour y parvenir. Cela ne concerne pas seulement le commerce transfrontalier, mais également les politiques industrielles, les taxes sur la valeur ajoutée et les services numériques, la manipulation monétaire, et toutes les autres barrières dites structurelles à l’accès aux marchés étrangers.

Le plan de Trump s’inscrit à l’encontre non seulement de l’efficacité des chaînes d’approvisionnement bien établies, mais également des huit séries de réductions tarifaires réciproques qui ont suivi l’adoption par les États-Unis de la loi de 1934 sur les accords commerciaux réciproques. Elle qui insiste avec tant de grandiloquence sur la réciprocité, l’administration Trump ignore-t-elle cette réalité?

L’équipe de Trump ne semble pas non plus avoir conscience du potentiel inflationniste de telles mesures, faisant valoir l’absence de retombées inflationnistes des droits de douane de 2018-2019. Or, cette comparaison est erronée: les droits de douane réciproques visent aujourd’hui tous les grands partenaires commerciaux des États-Unis, pas uniquement la Chine comme c’était le cas à l’époque. Par ailleurs, ces droits de douane sont proposés alors même que l’inflation de base (l’indice des prix à la consommation, hors alimentation et énergie) s’élève à 3,3%, bien au-dessus de l’objectif de 2% fixé par la Réserve fédérale. Par opposition, durant la première administration Trump, l’inflation de base moyenne était proche de l’objectif de la Fed.

Au grand regret de Trump, une Fed attachée à son objectif d’inflation sera probablement réticente à réduire ses taux directeurs face à des augmentations de prix liées à celles de droits de douane. Et nous ne parlons pas seulement ici des œufs – les Américains semblent actuellement se préparer à une période prolongée de hausse des prix. La dernière enquête de l’Université du Michigan révèle que les consommateurs s’attendent à une inflation de 3,5% au cours des cinq à dix prochaines années, le chiffre le plus élevé depuis 1995.

Les politiques de Trump risquent également de mettre fin à une illusion qui règne sur les marchés financiers. Le marché boursier américain est en plein essor, en raison notamment d’une frénésie spéculative autour de l’intelligence artificielle. Selon Bloomberg, les «7 Magnifiques» – les géants technologiques Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla, qui ont tous investi des milliards dans le développement et l’infrastructure de l’IA – ont vu leur valeur multipliée par 3,2 (sur une base de rendement total et de pondération égale) depuis la fin de l’année 2022. D’après les calculs de Bloomberg, ces sociétés enregistrent un ratio cours/bénéfice de 32,9 – supérieur d’environ 40% au ratio cours-bénéfice moyen des autres actions à grande capitalisation.

De même, en décembre 2024, les 7 Magnifiques représentaient 34% de la capitalisation boursière totale du S&P 500, soit près de six fois la part de capitalisation boursière du secteur d’Internet avant l’éclatement de la bulle Internet en mars 2000. Les ventes massives liées au lancement de DeepSeek, survenues fin janvier après la révélation stupéfiante selon laquelle une startup chinoise avait créé un grand modèle de langage capable de rivaliser avec ceux des sociétés américaines d’IA pour un coût beaucoup moins élevé, soulignent le risque associé à une telle concentration. L’IA constitue sans aucun doute une avancée technologique révolutionnaire, mais ce pourrait n’être qu’une question de temps avant que cette bulle spéculative n’éclate elle aussi.

Je redoute par ailleurs une forte correction du dollar. J’avais certes annoncé à tort un effondrement du dollar pour le milieu d’année 2020. Pour autant, l’indice global du dollar (le taux de change effectif calculé par la Banque des règlements internationaux) affichant actuellement un niveau record, je suis de plus en plus inquiet. Le déficit colossal de la balance courante et le manque d’épargne intérieure aux Etats-Unis sont aujourd’hui beaucoup plus alarmants que mi-2020, l’espoir du côté des taux d’intérêt est limité compte tenu de leur normalisation récente, et l’éclatement potentiel de la bulle spéculative autour de l’intelligence artificielle pourrait entraîner une contagion entre les différents actifs. Pilier de la domination du billet vert, l’exceptionnalisme américain pourrait également être menacé, un certain nombre d’attributs clés du soft power des Etats-Unis, longtemps associés au leadership mondial du pays – sens moral, caractère, respect de l’Etat de droit, et attachement indéfectible aux alliances – s’érodant actuellement à mesure que l’emprise du mouvement MAGA se resserre.

Polarisée, la société américaine débat interminablement de la question de savoir si Trump relève de la psychiatrie ou, au contraire, du génie. Les partisans du mouvement MAGA espèrent voir leur négociateur en chef l’emporter en fin de compte, en obtenant des concessions après avoir adopté des positions fermes, et brutalisé ses adversaires étrangers. En ces temps extrêmement troublés, ce n’est sans doute pas le pari le plus judicieux à faire. Les Etats-Unis pourraient finir par connaître cette crise économique et financière à laquelle Donald Trump prétend faussement être confronté. Le Misery Index pourrait alors pleinement trouver son sens.

Copyright: Project Syndicate, 2025.

www.project-syndicate.org