Le spectre de voir les Etats-Unis se désolidariser de ses alliés historiques apparait de plus en plus réel aujourd’hui. Les dernières déclarations de l’administration Trump confirmeraient en effet la volonté des Etats-Unis de considérer l’Europe comme un partenaire commercial lambda et non plus comme un partenaire stratégique.

Pour l’Europe et pour le monde entier, cela remet en cause l’équilibre qui datait de l’après-guerre et sur lequel le vieux continent s’était appuyé pour devenir la plus grande zone de libre-échange de la planète. Le réveil est brutal et met en lumière la dépendance européenne, sur les Etats-Unis, en matière de sécurité. Les discussions actuelles entre les principaux chefs d’Etats du continent montrent que ces derniers commencent à prendre la mesure du changement qui s’opère sous leurs yeux et des choix qui vont devoir être faits dans les mois qui viennent. L’Union européenne a historiquement été marqué par ses divergences stratégiques en fonction des intérêts économiques et géopolitiques des pays qui la composent et malheureusement rien ne dit que l’urgence actuelle changera cet état de fait.

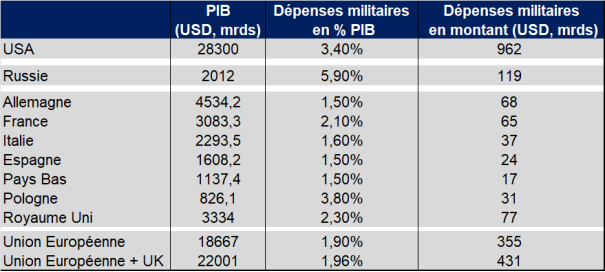

En matière de sécurité et donc de dépenses militaires, les Etats-Unis dépensaient en 2023, 3,4% de leur PIB, soit environ 962 milliards de dollar. La Russie de son côté y consacrait 5,9% de son PIB, soit environ 118 milliards de dollars. (Sources: Banque Mondiale, Bloomberg, fin 2023)

Qu’en est-il de l’Europe?

Beaucoup de divergences évidemment comme le montre le tableau ci-dessous avec en moyenne des dépenses pour l’Union Européenne équivalentes à 1,9% du PIB, soit $355 milliards environ, $431 milliards si on y inclut le Royaume-Uni qui participe actuellement aux discussions. A titre indicatif, la Chine a déboursé quant à elle $296 milliards en 2023, soit 1.7% de son PIB.

Source: Banque Mondiale, Bloomberg, fin 2023

L’administration Trump a depuis plusieurs mois fait différentes déclarations à ce sujet et concernant les pays membres de l’Otan en particulier. Ils ont répété que chacun devrait consacrer au moins 2% de son PIB aux dépenses militaires, conformément à une règle fixée en 2006. En 2023, seul 23 des 32 états membres respectaient cette règle. Le président américain a même évoqué souhaiter que la barre des 5% du PIB soit atteinte.

Tout cela devrait pousser les européens, graduellement et difficilement, à augmenter leurs dépenses militaires à moyen terme. Des discussions existent déjà pour sortir ces dernières des règles de calcul d’endettement européen. Il ne semble donc pas illusoire d’imaginer que les dépenses militaires pourraient représenter entre 2,5% et 3% du PIB des pays de l’Union Européenne à horizon quelques années.

Nous n’avons évidemment aucune idée de la façon dont évolueront les relations entre les grandes puissances actuelles et tout ce que nous venons d’évoquer sera peut-être à oublier dans quelques mois. Malgré tout, un scénario qui demanderait des dépenses militaires substantiellement plus importantes de l’Union Européenne ne semble pas irréaliste à ce stade.

La recherche académique ne montre pas de lien solide entre dépenses militaires et investissement, et donc croissance (Source: Defense Spending and The Economy, Gordon, Adams and Gold, 1987) ; trop de paramètres rentrant en jeu. En revanche, et même si tous les papiers académiques ne sont pas d’accord, une hausse des budgets de défense pourrait entrainer une hausse de l’inflation même si celle-ci ne serait que transitoire (Source: A reexamination of the effect of rapid military spending on inflation, Nourzad, 1987).

Dans cette hypothèse, il est donc probable que les anticipations d’inflation soient orientées à la hausse et que les taux nominaux ne puissent pas baisser du fait d’une croissance nominale soutenue, ce qui favoriserait les taux réels vs nominaux. Les acteurs liés à l’armement verraient leur demande augmenter ce qui jouerait positivement sur leur rentabilité. Enfin, cela ne fait que renforcer notre conviction sur l’or qui apparait ici encore comme la valeur refuge. Au-delà des achats de banques centrales ou de la couverture que celui-ci offre contre le risque inflationniste, le risque de voir «l’ordre global» changer comme rarement dans l’histoire est sans doute le principal argument en faveur de l’or aujourd’hui.