- L'entreprise revoit à la baisse ses estimations à 20 ans pour les actions et les obligations par rapport à l'année dernière.

- Les perspectives générales restent positives pour les investisseurs à long terme sur les marchés mondiaux.

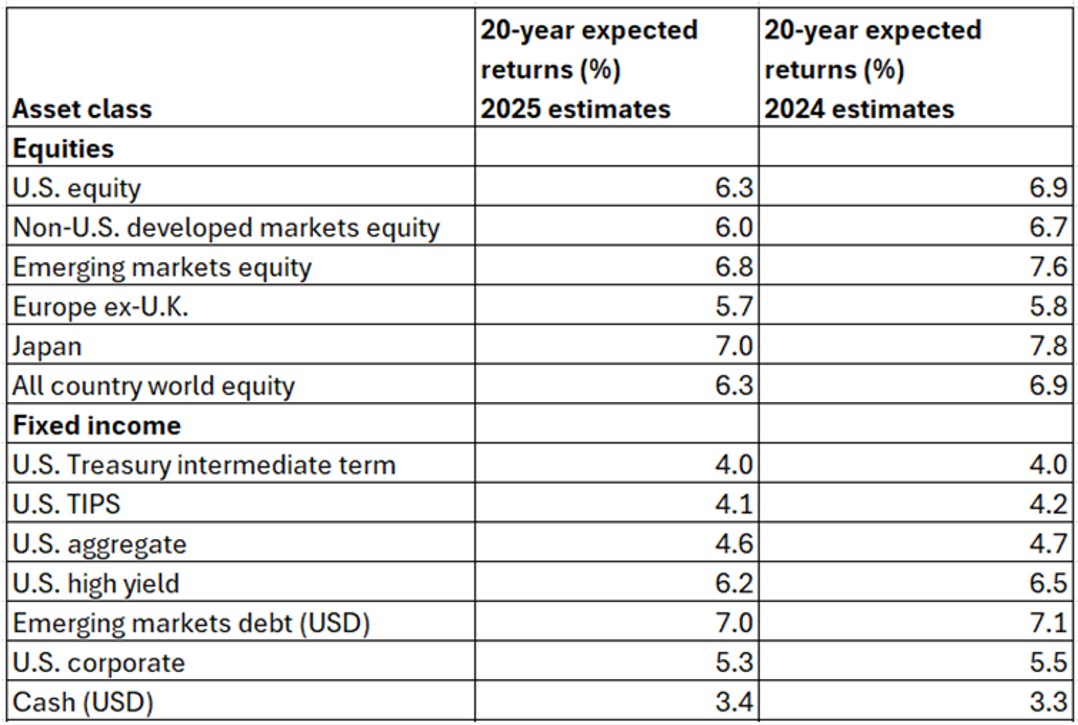

Capital Group a publié ses hypothèses sur les marchés des capitaux pour 2025, qui représentent les attentes à long terme de la société en matière de rendement, ainsi que les corrélations et les volatilités des principales classes d'actifs sur un horizon de 20 ans.

«Les rendements exceptionnels des actions au cours des deux dernières années, la concentration croissante des marchés et les valorisations élevées des actions sont des facteurs que nous devons prendre en compte lorsque nous réfléchissons à la construction d'un portefeuille à long terme», a déclaré Maddi Dessner, responsable des services de classe d'actifs chez Capital Group. «Bien que nous ayons revu à la baisse nos prévisions de rendement pour les actions mondiales, nous nous attendons à ce qu'il y ait toujours des poches d'opportunités stimulées par des facteurs structurels et cycliques. Nous nous attendons à ce que les rendements des titres à revenu fixe dépassent ceux réalisés au cours des 20 dernières années.»

«Bien que le paysage géopolitique ait évolué de manière assez significative avec les élections qui se sont tenues l'année dernière dans 64 pays et dans l'Union européenne, les perspectives globales de croissance économique dans le monde restent saines», a déclaré Alexandra Haggard, responsable des services de classe d'actifs pour l'Europe et l'Asie chez Capital Group. «Une augmentation des dépenses d'investissement, en particulier dans les marchés développés, l'approfondissement des marchés de capitaux et les améliorations de la productivité grâce à l'intelligence artificielle et à une adoption plus large de la numérisation à travers le monde devraient soutenir la croissance dans les marchés développés et émergents.»

Note sur les hypothèses du Capital Group concernant le marché des capitaux à l'horizon 2025:

- Les banques centrales ont bien progressé dans l'atténuation et l'inversion des tendances inflationnistes. La croissance économique et l'inflation sur les marchés développés et émergents restent largement intactes.

- La hausse des taux d'intérêt devrait se poursuivre sur les principaux marchés dans un contexte de croissance économique relativement robuste.

- Le dollar américain se déprécier par rapport à un large panier de devises, mais le rythme de cette dépréciation a été ralenti par rapport à l'année dernière en raison d'écarts de productivité plus importants entre les États-Unis et d'autres pays.

Attentes en matière de rendement des classes d'actifs

Source: Capital Group. Les rendements attendus en fin d'année 2024 sont au 31 décembre 2024, avec des évaluations au 30 septembre 2024.