Une grande partie de l’esprit du président Donald Trump reste un mystère pour beaucoup, même après avoir observé les quatre années de sa première présidence, mais une chose est claire pour tous: il aime les tarifs douaniers. Aujourd’hui les hommes politiques, les chefs d’entreprise et les

investisseurs débattent des conséquences qu’une infusion de bellicisme trumpien pourrait avoir sur le commerce et les marchés mondiaux. Peu d’endroits dans le monde sont plus concernés que le Japon, dont les États-Unis sont de loin le plus grand marché d’exportation.

Le point de vue japonais sur le commerce américain

La première question à se poser est la suivante: pourquoi la nouvelle administration Trump tire-t-elle sur la laisse pour imposer des droits de douane à ses plus grands partenaires commerciaux de toute façon? Dans certains discours, le président a laissé entendre qu’il s’agissait de punir les États d’origine pour un afflux de migrants et de stupéfiants. Le Japon n’est une source ni de l’un ni de l’autre. Selon une autre école de pensée, les droits de douane américains sont la canonnière moderne à utiliser pour ouvrir les marchés étrangers protégés par leurs propres droits de douane. Peut-être, mais dans ce cas, le Japon ne serait guère la cible principale; les droits de douane japonais sont faibles, en particulier sur les produits non agricoles. Si les fabricants américains ont du mal à vendre au Japon, ce n’est pas à cause des restrictions commerciales - les droits de douane nuls prélevés sur les voitures américaines au Japon, mais leur absence quasi-totale sur les routes japonaises, en sont au moins une preuve anecdotique.

Une source plus probable de l’indignation présidentielle est la balance commerciale déséquilibrée des États-Unis, en particulier avec les principaux rivaux stratégiques. L’idée que l’Amérique produit trop peu et importe trop est manifestement un argument électoral. Au cours des vingt-cinq dernières années, la part du Japon dans les importations américaines est passée de près de 12% à environ 4% aujourd’hui. Le problème des États-Unis est la Chine et, dans une moindre mesure, le Mexique et le Vietnam, pays avec lesquels les États-Unis ont un déficit commercial nettement plus élevé qu’avec le Japon.

N’oublions pas que le Japon est le principal allié stratégique des États-Unis en Asie de l’Est, un porte-avions insubmersible classique aux portes de la Chine. Si les États-Unis souhaitent que le Japon consacre une plus grande part de son revenu national à la défense, il serait certainement judicieux de ne pas trop peser sur ce revenu.

Tout cela pour dire que lorsque des droits de douane sont imposés, il serait peu judicieux que les États-Unis traitent le Japon trop durement. Il est certes probable que la Chine soit punie, mais le Japon pourrait-il conclure un meilleur accord que les Mexicains ou les Canadiens? C’est possible. Quoi qu’il en soit, l’idée que les entreprises japonaises seront soumises à des droits de douane moins élevés que les entreprises chinoises, par exemple, est intéressante. Dans les cas où les fabricants chinois sont les principaux concurrents de l’autre côté du Pacifique, ces droits de douane différentiels pourraient même être une aubaine pour les Japonais, en attirant les clients vers eux en l’absence d’alternatives américaines.

Certains ont même suggéré qu’un exode de la production de la Chine pourrait profiter au Japon, car il s’agit d’une destination alternative potentielle. Nous sommes plus circonspects sur ce point. En tant que stock- pickers, nous devrons être attentifs aux frictions spécifiques à chaque entreprise résultant du démantèlement des chaînes d’approvisionnement et de la délocalisation de la production6 en dehors de la Chine.

Bien entendu, ce n’est pas parce qu’une entreprise a son siège au Japon ou aux États-Unis qu’elle y fabrique ses produits. Cela n’est nulle part plus évident que dans le secteur automobile, où la localisation japonaise aux États-Unis et la délocalisation des fabricants américains signifient que les droits de douane pénaliseraient davantage Ford et GM que Toyota et Honda, selon Chris Richter, analyste automobile chevronné chez CLSA.

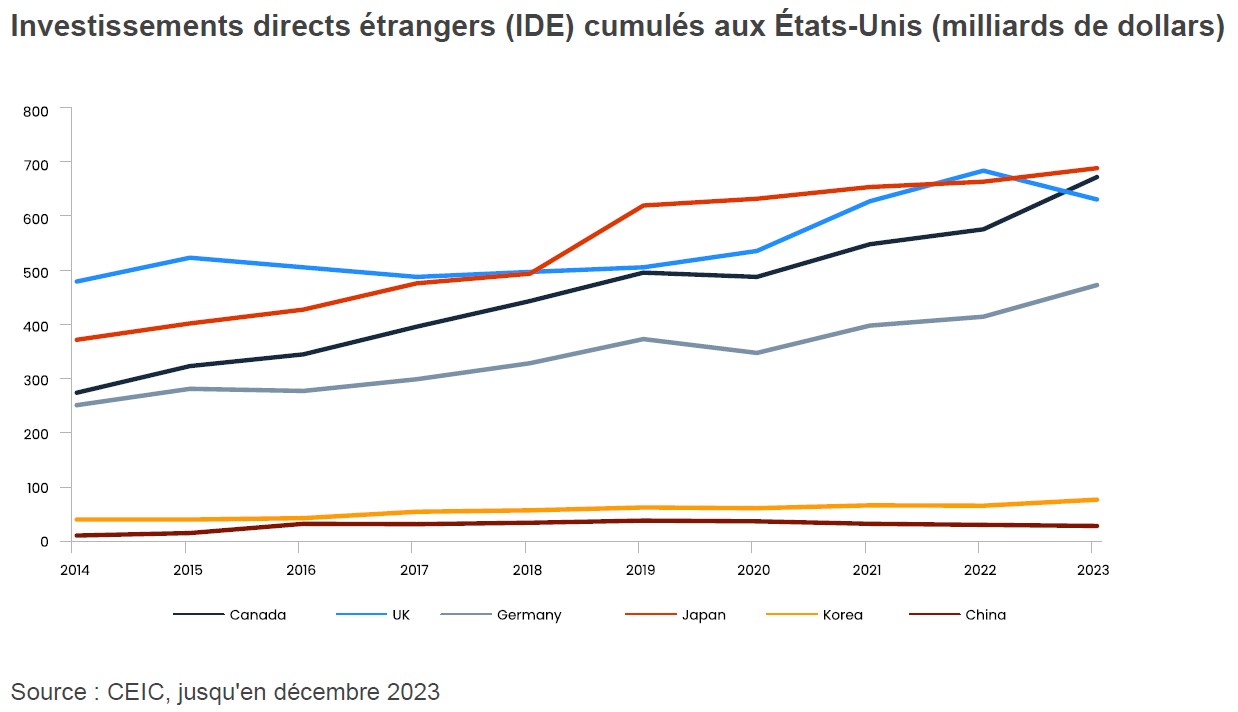

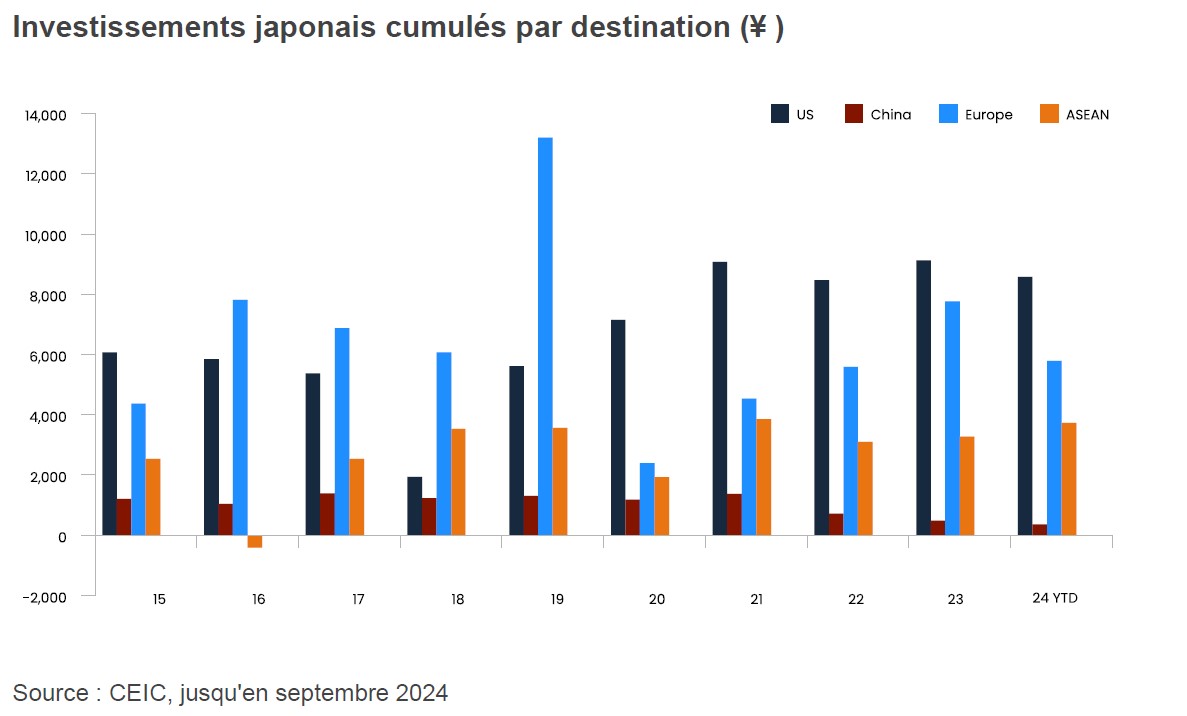

La localisation japonaise ne commence pas et ne se termine pas avec les constructeurs automobiles. Au cours des quarante dernières années, les fabricants japonais ont réagi à la baisse de la demande intérieure, aux barrières tarifaires existantes et, jusqu’à il y a dix ans, à la vigueur du yen, en construisant des usines là où ils vendent, notamment aux États-Unis. Au cours de la dernière décennie, le Japon est devenu le leader en matière d’accumulation d’investissements directs étrangers (IDE) aux États-Unis, et les États-Unis sont devenus la première destination des IDE en

provenance du Japon.

Il y a donc beaucoup de choses à prendre en compte pour le sélectionneur d’actions, mais pour l’allocataire d’actifs qui se demande si les droits de douane imposés par Trump pourraient être disproportionnellement douloureux pour les entreprises japonaises, il y a plusieurs raisons de se réjouir. Au-delà du commerce, quelles sont les autres implications potentielles du prochain mandat de Trump?

Au-delà du commerce

L’immigration rivalise avec le commerce en tant que question numéro un pour la nouvelle administration. Ou, peut-être plus exactement, l’exmigration, car la Maison-Blanche de Trump entend non seulement réprimer l’immigration clandestine, mais aussi remédier à ce qu’elle considère comme de nombreuses années d’aveuglement en expulsant des millions de sans-papiers.

Si l’on met de côté les aspects politiques délicats de cette question, une chose semble claire: le regroupement des sans-papiers resserrera d’un coup le marché du travail et provoquera des pénuries problématiques dans les secteurs où la main-d’œuvre immigrée est la plus utilisée. Comme nous l’avons vu précédemment dans ces pages, le Japon n’a jamais été aussi accueillant pour la main-d’œuvre immigrée que les États-Unis ou toute autre économie occidentale. Cette autarcie de la main-d’œuvre a donné naissance à un secteur d’entreprises adapté à l’insuffisance de la main-d’œuvre et parfois conçu spécifiquement pour l’améliorer. Des entreprises d’automatisation telles que Fanuc, Mitsubishi Electric et Daifuku ne seront que trop disposées à aider les fabricants américains à sortir de l’impasse, de même que Kubota dans le domaine de l’agriculture.

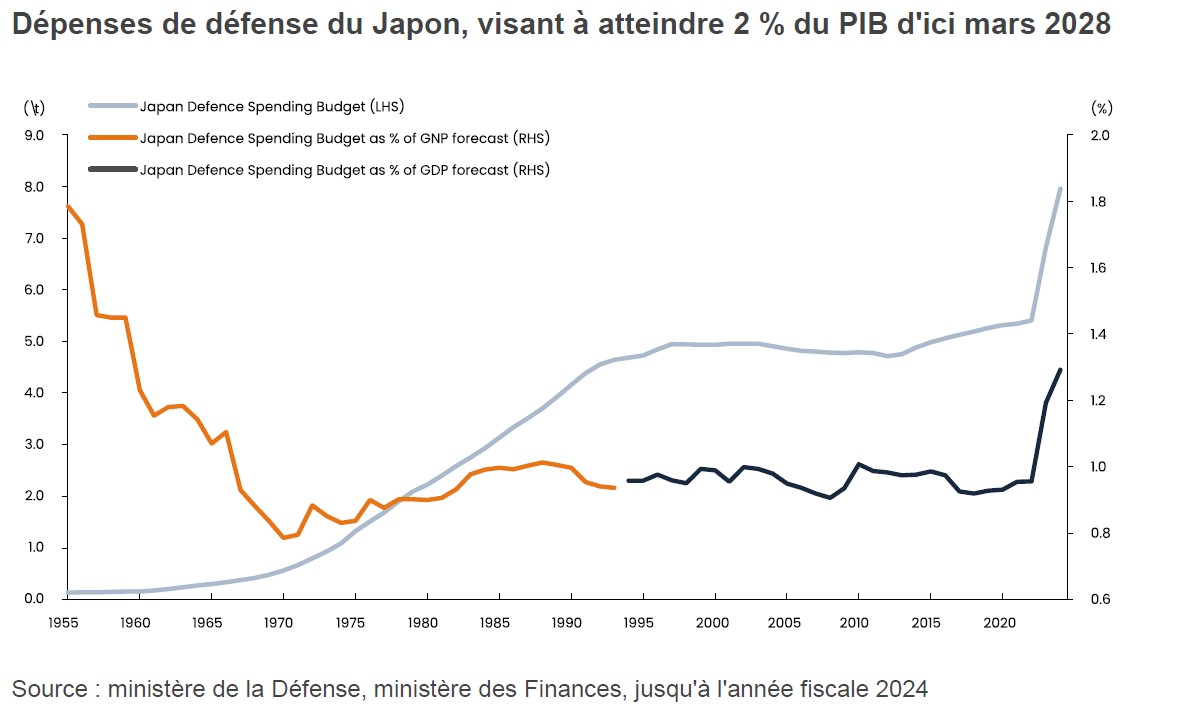

Les entreprises liées à la défense - dans le contexte japonais, il s’agit toujours de conglomérats - n’auront pas été déçues par la victoire de Trump le mois dernier. Le récent rebond des dépenses de défense japonaises, illustré dans le graphique ci-dessous, est fonction de l’incertitude géostratégique croissante, mais sera certainement soutenu par une administration Trump qui s’est montrée franche dans le passé concernant la nature unilatérale de la garantie de défense des États-Unis à son allié asiatique.

Dans le même temps, les entreprises de technologies vertes pourraient être plus prudentes quant à l’avenir, compte tenu de la promesse de Donald Trump de réduire les réglementations environnementales et de se concentrer sur le secteur du pétrole et du gaz. Par exemple, Panasonic, qui fabrique aux États-Unis des cellules de batteries pour les véhicules électriques Tesla, devra peser le pour et le contre de sa production et de sa base de clientèle américaines, en raison de sa dépendance à l’égard des subventions de la loi sur la réduction de l’inflation (Inflation Reduction Act). En réalité, la géologie même du Japon - l’absence de réserves importantes de pétrole et de gaz japonais - signifie qu’il y a peu d’héritage industriel dans ce secteur. Si la nouvelle politique consiste à «forer, bébé, forer», il y aura peu de gagnants japonais évidents.

Trump 2.0 sera-t-il bon pour la croissance?

L’analyse la plus grossière de Trump consiste à dire qu’il est un président «pro-croissance». Grossière, mais potentiellement exacte et, si c’est le cas, peut-être significative pour les investisseurs japonais. Le Japon est souvent considéré comme un acteur protégé des conditions économiques mondiales - une autre vérité crue, mais en effet, les données de l’indice des directeurs d’achat (PMI) de l’industrie manufacturière mondiale ont des antécédents raisonnables en tant qu’indicateur avancé de l’orientation du Topix.

Par conséquent, si Trump est effectivement un président «pro-croissance», cela pourrait être une bonne nouvelle pour les investisseurs japonais... à condition, bien sûr, que les restrictions commerciales évoquées plus haut ne tuent pas cette croissance dans l’œuf.

Aucune discussion sur le Japon ne serait complète si l’on n’accordait pas l’attention nécessaire à la force ou à la faiblesse potentielle du yen à l’avenir. Il va sans dire que nous encourageons nos clients à se faire leur propre opinion, mais cela dit, nous pensons que ce qui est vraiment significatif pour le yen, c’est le taux d’intérêt réel américain, qui a été historiquement en étroite corrélation avec le taux de change JPY/USD.

Si l’on prend Trump au mot, l’inflation va continuer à baisser et les taux d’intérêt seront bas, ce qui laisse présager une remontée du yen. Étant donné que le Japon se sent bon marché en ce moment avec un yen si déprécié, cela ressemblerait à une correction. Toutefois, si les limites du pouvoir exécutif ne correspondent pas aux prix et aux conditions monétaires, l’inflation induite par les droits de douane et des taux plus élevés pourraient être la conclusion. Dans ce cas, il faut s’attendre à ce que le yen reste faible. Nous sommes conscients que cette esquisse de scénarios

futurs «peut-être ceci, peut-être cela» peut sembler peu utile, mais la pièce est en l’air et nous n’avons guère de conviction quant à l’une ou l’autre issue.