Le spectacle de «Tariff Man» a commencé, et l’art des tactiques de négociation dépasse la zone de confort des économistes. Nous ne pouvons pas prédire la prochaine étape, mais nous pouvons apprendre du passé et interpréter la réaction du marché. En explorant les faits et les implications financières, il est crucial de garder un œil sur l’objectif final. L’épisode 2 suggère que l’Europe sera la prochaine cible, mais ce ne sera pas le même jeu. Nous restons positifs et investis dans les marchés boursiers, surtout aux Etats-Unis.

Les faits

Le 4 février 2025, l’administration américaine a lancé une première salve vers des pays dont elle cherche à obtenir des concessions. Au cours du week-end, le président Trump a signé une série de décrets imposant des tarifs douaniers de 25% sur les importations mexicaines et canadiennes (à l’exception du pétrole, qui sera taxé à 10%) et une augmentation de 10% des tarifs douaniers actuels sur les importations chinoises. Ce pouvoir exécutif est utilisé dans le contexte de la crise des opioïdes, mais les négociations qu’il engage avec ces pays couvrent des questions beaucoup plus larges. La mise en œuvre des tarifs douaniers mexicains et canadiens a été reportée d’un mois après que les autorités de ces pays se sont engagées à renforcer la sécurité de leurs frontières avec les Etats-Unis. Les tarifs douaniers chinois, en revanche, sont entrés en vigueur, et la réponse de la Chine vient d’être annoncée: Pékin prévoit d’imposer une taxe de 15% sur le gaz naturel liquéfié (GNL) et le charbon américains et une taxe de 10% sur le pétrole brut et les équipements agricoles.

Réaction limitée des marchés financiers

Le marché a réagi de manière limitée à l’annonce des tarifs douaniers sur le Canada et le Mexique, avec seulement une légère correction. En raison du risque des tarifs pour l’inflation américaine, le marché n’anticipe désormais qu’une seule baisse de taux par la Réserve fédérale (Fed) en 2025 (contre deux avant les annonces). Ces annonces ont fait baisser les marchés boursiers, bien que cette baisse soit restée contenue, et ont renforcé la valeur du dollar, qui bénéficie clairement d’une prime tarifaire. Les rendements à long terme sont restés stables.

L’approche attentiste prolongée de la Fed est justifiée

L’impact potentiel sur l’inflation d’une guerre tarifaire est la principale implication à considérer à court terme. Si ces tarifs douaniers sont maintenus, chaque augmentation de 10% de ceux-ci sur les importations chinoises ajouterait environ 0,10 point de pourcentage au taux d’inflation annuel des Etats-Unis. Les tarifs de 25% sur le Canada et le Mexique ajouteraient chacun 0,30 point de pourcentage.

Sur le front de la politique monétaire, le président de la Fed, Jerome Powell, a annoncé en décembre qu’il retarderait ses baisses de taux. Nous pensons qu’il poursuivra le processus d’assouplissement commencé en septembre 2024, mais à une date ultérieure. Début janvier, nous avons également reporté notre estimation du taux terminal de 3,5% de fin 2025 à 2026. Nous surveillerons attentivement les anticipations d’inflation des marchés financiers et des consommateurs, qui restent pour l’instant ancrées, bien que les anticipations de marché aient réagi fortement aux annonces tarifaires initiales. Si les tarifs douaniers de Donald Trump ne sont pas réalisés mais que l’incertitude continue de peser sur les entreprises, impactant le chômage, nous pourrions également voir la Fed baisser les taux. Dans ce contexte, la Fed maintient son approche attentiste.

Garder un œil sur l’objectif final

Cette première salve et l’état actuel des négociations nous donnent une idée préliminaire de ce à quoi nous pouvons nous attendre de l’utilisation des tarifs par l’administration Trump. Une guerre tarifaire à grande échelle, entraînant une escalade incontrôlée et des droits de douane durables, n’est probablement dans l’intérêt de personne, surtout pas des consommateurs américains. Il est probable que Donald Trump cherche à faire pression pour négocier. Négocier quoi? Comme nous l’avons observé dans les réactions initiales du Canada et du Mexique, cette approche pourrait probablement engendrer une coopération accrue en matière de géopolitique de l’immigration et peut-être même une forme d’allégeance envers la nouvelle administration.

Néanmoins, l’objectif du président Trump de relocaliser la fabrication aux Etats-Unis par le biais de tarifs douaniers et de réductions d’impôts reste clé pour interpréter ses actions. Celui-ci a annoncé une «pause» de trente jours sur les tarifs canadiens «pour voir si un accord économique final avec le Canada peut être structuré», cette fois au-delà de la lutte contre les drogues et l’immigration. Il reste déterminé à affaiblir ou réévaluer le dollar américain, bien que la manière dont il entend atteindre cet objectif reste floue et qu’il ne puisse y parvenir uniquement par le biais des tarifs. En résumé, bien que nous croyions que cet épisode initial repose sur des tactiques de négociation, nous ne sous-estimons pas l’objectif final de Donald Trump et la possible mise en œuvre des tarifs douaniers.

Épisode 2: L’Europe?

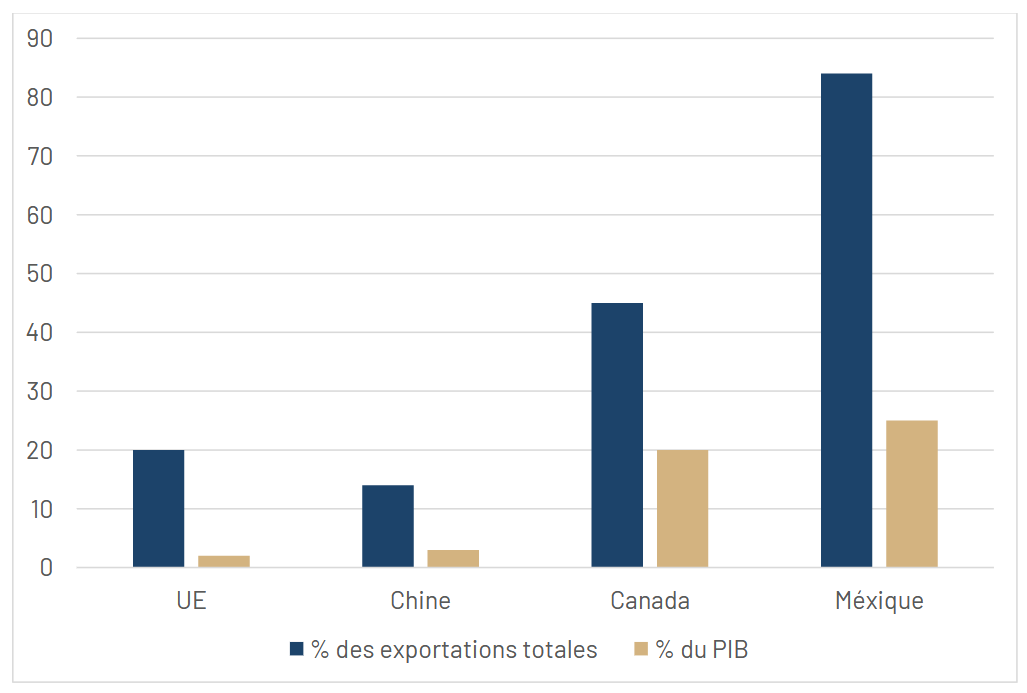

Donald Trump a déclaré à plusieurs reprises que des tarifs douaniers sur l’Europe seraient proposés «dans très peu de temps». Cependant, cela sera un jeu différent de celui des pays voisins des Etats-Unis. Tout d’abord, Donald Trump a raison. L’Europe a un excédent commercial d’environ 1% du PIB avec les Etats-Unis, ce qui irrite le président américain. Deuxièmement, bien que le tarif moyen appliqué aux produits américains (3,95%) soit plus élevé que celui des produits de l’Union européenne (UE) (3,5%), dans les secteurs automobile et alimentaire, les tarifs douaniers sont plus élevés pour les Etats-Unis: pour les voitures, le taux du tarif douanier de l’UE est de 10% contre 2,5% aux Etats-Unis, et il y a une différence de plus de 3 points de pourcentage pour le tarif sur les produits alimentaires et les boissons. Les tarifs douaniers sont également plus élevés sur les produits chimiques. L’UE pourrait perdre du terrain dans ces domaines. Cependant, elle dispose d’un pouvoir de négociation considérable, car les exportations américaines par rapport au PIB (un peu plus de 1%) sont beaucoup plus faibles que celles du Mexique (25% du PIB) et du Canada (20% du PIB). Selon une étude du think tank CEPII, les Etats-Unis ont plus de dépendances stratégiques aux exportations de l’UE (32 produits stratégiques contre 8), notamment dans le secteur des produits chimiques.

Enfin, l’UE et les Etats-Unis représentent également l’un pour l’autre les plus grands partenaires d’investissement. La mise en place de tarifs douaniers contre l’Europe serait également plus compliquée, avec plus de défis juridiques que ceux sur la Chine, qui sont plus facilement justifiables par l’IEEPA (International Economic Emergency Power Act) que Donald Trump a invoqué jusqu’à présent. Néanmoins, l’UE a aussi des faiblesses, la première étant le timing. L’économie de l’UE est considérablement plus faible qu’elle ne l’était en 2017 lors de la première série de tarifs du président Trump, ce qui pourrait être la goutte d’eau qui fait déborder le vase de la reprise économique déjà stagnante. Les secteurs chimiques irlandais et belges, ainsi que les secteurs automobiles allemands et slovaques sont les plus directement à risque, tandis que la chaîne de valeur mondiale des produits pharmaceutiques et chimiques est également exposée au marché américain. Imposer des tarifs douaniers à l’UE affaiblirait davantage l’économie européenne, même si nous pensons que cela inciterait la Banque centrale européenne (BCE) à avancer ses baisses de taux et, si les tarifs douaniers étaient significatifs, cela pourrait également encourager davantage le plan de stimulus fiscal allemand.

Notre positionnement

Nous restons positifs et investis dans les marchés boursiers, surtout aux États-Unis. La robustesse actuelle du marché du travail et la force de la consommation indiquent que l’économie américaine reste solide. La croissance des bénéfices devrait également s’accélérer en 2025. Certes, l’impact des annonces engendre un environnement moins favorable pour l’activité, et il est probable que les attentes de croissance des bénéfices de 14% pour 2025 soient trop élevées. Nous avons commencé l’année avec une position plus neutre sur les actions, en prévision de ces annonces, et nous préférons ne pas réagir impulsivement. Si la volatilité devait réapparaître avec un Donald Trump moins pragmatique, notre large diversification, en particulier par le biais du dollar et des obligations, devrait apporter de la stabilité aux portefeuilles si les marchés boursiers continuent de réagir négativement.

Exposition au commerce américain: il sera plus difficile de menacer la Chine et l’Europe (Exposition aux exportations US en % du commerce total et % du PIB)

Sources: Bloomberg, Indosuez Wealth Management.