Rally des TIPS et conséquences sur les B/E

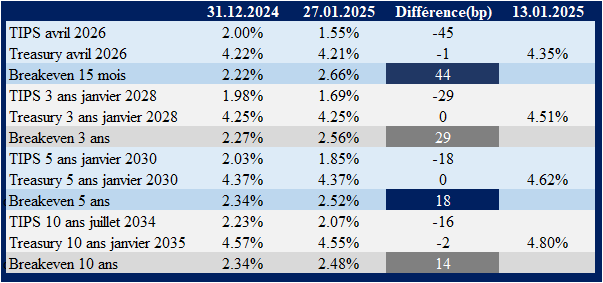

Le tableau ci-dessous vaut mieux qu’un long discours. Le mois de janvier touche à sa fin et deux constatations s’imposent.

Premièrement, les taux nominaux sont de retour sur leurs niveaux de fin d’année voire légèrement en-dessous. Mais ce mois a été volatil car la première partie de janvier a vu les rendements grimper. Le 13 janvier, le 10 ans américain a dépassé 4,8% et nous semblions nous rapprocher dangereusement du niveau-clé de 5% (déjà allègrement franchi par le 20 ans et le 30 ans). L’inflation est en léger retrait et Donald Trump est installé pour de bon à la Maison Blanche, les taux peuvent souffler, ne serait-ce que provisoirement. En revanche, les taux réels mesurés avec le rendement des TIPS se sont détendus et par conséquent les B/E (Breakevens) sont repassés au-dessus de 2,5% et à 2,48% pour le 10 ans.

Par conséquent, cela signifie qu’aujourd’hui les TIPS longs ne présentent pas un grand intérêt, tout comme notre TIPS préféré à 15 mois (avril 2026) qui était très intéressant à 2% réel en fin d’année dernière mais qui s’est détendu de 45 points de base depuis. Si les taux réels ne font pas autant rêver que fin décembre, les taux nominaux nous laissent sur notre faim. Fallait-il acheter du 10 ans à 4,80% il y a quinze jours? Seul l’avenir nous le dira.

Finalement, au cours de ce mois de janvier, nous n’aurons pas été hyperactifs: quelques trades sur les hybrides et le fameux achat de 5 ans à 4,57% juste après les chiffres de l’emploi.

Ce qui est passionnant, c’est que les vues de marché sont très divergentes entre ceux qui estiment que c’est le bon moment de reconsidérer la classe d’actifs (Vanguard, UBS...) et ceux qui voient le 10 ans à 6% prochainement (T. Rowe Price et Nomura, cf. notre chronique de la semaine dernière). Finalement, au cours de ce mois de janvier, nous n’aurons pas été hyperactifs: quelques trades sur les hybrides et le fameux achat de 5 ans à 4,57% juste après les chiffres de l’emploi. Mais nous serions des fieffés menteurs si nous disions que nous savions pertinemment qu’il allait se détendre de plus de 20 points de base en vingt jours!

Premiers meetings de banques centrales

Le Japon a déjà ouvert le bal en remontant son taux directeur à 0,5%. Nous avons été agacés de voir et entendre dans les médias spécialisés anglo-saxons des experts nous expliquer que la BoJ était soi-disant «hawkish». Un faucon, c’est un banquier central qui souhaite appliquer une politique monétaire restrictive. Il est donc partisan de nombreuses hausses de taux afin de quitter les zones accommodante et neutre. Passer de 0,25% à 0,5% ne fait pas passer la politique de la BoJ en mode restrictif. Elle est simplement un peu mois accommodante en s’éloignant un peu plus de la politique de taux zéro parce que les niveaux actuels de l’inflation nippone ne le justifient plus. De là à passer hawkish, il y a encore de la marge! En revanche, nous resterons vigilants car il ne faudrait pas que la BoJ prenne l’initiative de monter ses taux à chaque meeting. Dans ce cas, elle finirait par devenir en effet hawkish et pourrait briser net l’élan de croissance tant attendu pendant deux décennies. Mais nous n’en sommes pas là, tout du moins pas encore.

Demain, ce sera au tour de la Fed. Un statuquo est attendu mais la détente récente des divers chiffres d’inflation pourrait réveiller quelques colombes. Deux points retiendront notre attention: tout d’abord le ton employé par Jerome Powell. Il nous paraît évident qu’on lui posera la question des demandes appuyées du nouveau président pour baisser les taux massivement. Jay Powell se sent-il menacé? Va-t-il nous refaire le coup de «Mr No»? Ensuite, est-ce que l’unanimité se brisera au moment du vote? Christopher Waller a répété qu’il entrevoyait potentiellement trois à quatre baisses de taux cette année si tout va bien.

Jeudi, la BCE devrait annoncer une quatrième baisse de taux d’affilée. Madame Lagarde a balayé les derniers doutes qui subsistaient à Davos la semaine dernière. Son collègue de la Banque de France, François Villeroy de Galhau est même allé un peu plus loin en affirmant qu’il voyait le taux de la BCE autour de 2% dès cet été. Le mini rebond d’inflation, en Allemagne notamment, a peut-être fait douter certains banquiers centraux mais «Christine le Hibou» s’est montrée rassurante en affirmant que le rebond d’inflation aux Etats-Unis restera aux Etats-Unis. Si Madame Lagarde le dit …