Le «Trump Trade» se fissure

Cette semaine encore, les marchés des actions ont eu du mal à prendre une direction claire, redoutant que le programme politique du nouveau président américain Donald Trump n’alimente l’inflation et ne retarde ainsi le calendrier de baisse des taux par la Fed. En plus, la crainte d’une escalade de la guerre en Ukraine a pesé sur la propension au risque des investisseurs, devenus friands des valeurs refuges comme les obligations d’Etat, l’or ou le franc suisse. En Suisse, la multinationale pharmaceutique Novartis et le groupe d’assurance Zurich ont annoncé de bonnes nouvelles. Tous deux ont relevé leurs objectifs de croissance à moyen terme lors de leurs journées des investisseurs. Zurich prévoit en plus de continuer de verser des distributions généreuses à ses actionnaires. La banque privée Julius Baer a de nouveau attiré davantage d’actifs de la clientèle ces dix premiers mois mais sans progrès en matière de rentabilité. Sonova, le spécialiste des aides auditives, a vu son chiffre d’affaires croître de 4,6% à 1,8 milliard de francs le premier semestre de son exercice, clos en septembre, mais sa rentabilité a fléchi à cause de coûts non récurrents, notamment pour le lancement d’une nouvelle plateforme d’appareils auditifs. Klingelnberg, le constructeur de machines, a lui aussi réalisé plus de chiffre d’affaires, mais avec un bénéfice moindre et une chute de plus de 80% de ses entrées de commandes. Ces deux entreprises ont néanmoins confirmé leurs perspectives. Le groupe d’assurance Baloise enregistre un volume d’affaires légèrement inférieur pour les neuf premiers mois de l’année. Parallèlement, sa stratégie de recentrage lui coûte cher, avec une dépréciation de 100 millions de francs.

Nvidia et le problème des attentes

L’engouement pour l’intelligence artificielle semble être illimité. Nvidia en profite. Au troisième trimestre, le géant américain de la technologie a réalisé un chiffre d’affaires de 35,1 milliards de dollars: 94% de plus en glissement annuel. Le bénéfice a crû de 109% à USD 19,3 milliards. Avec ces deux valeurs, l’entreprise a battu les prévisions des analystes. Ses actions n’ont pas eu de nouvelle envolée parce que les investisseurs attendaient davantage des perspectives pour le trimestre en cours. De plus, les rapports concernant une surchauffe de la puce Blackwell pèsent sur son cours boursier. Toujours est-il que les titres ont déjà enregistré une hausse supérieure à 200% cette année.

Ralentissement de la dynamique conjoncturelle

Le PIB suisse a progressé, sur une base apurée, de 0,2% entre juillet et septembre en glissement trimestriel. Sa croissance s’est donc ralentie comme prévu (deuxième trimestre: +0,5%). Alors que le secteur des services enregistre une évolution solide, l’industrie s’affaiblit sensiblement. En plus, la production du secteur secondaire (industrie et construction) a certes augmenté de 3,3% au troisième trimestre en glissement annuel, mais la tendance était baissière pendant ce trimestre. Les statistiques du commerce extérieur apportent une lueur d’espoir. Grâce au secteur de la chimie et de la pharmacie, les exportations ont augmenté de 10,2% en octobre à un niveau fulgurant. La balance commerciale a enregistré un excédent record de 6 milliards de francs.

Une inflation tenace en Grande-Bretagne

Le taux a augmenté de manière surprenante en octobre, passant de 1,7% à 2,3% principalement à cause des prix des services et et se situe de nouveau juste au-dessus de l’objectif de la Bank of England (BoE), mais cela ne changera sans doute rien à sa stratégie de politique monétaire. Elle pourrait toutefois réduire ses taux directeurs plus lentement que ne le pensaient les acteurs du marché à ce jour.

Pas de baisse des taux dans l’Empire du Milieu

Malgré le repli de l’économie, la banque centrale chinoise (PBoC) a pas touché à ses principaux taux directeurs. Le taux d’intérêt de référence à un an (LPR) reste donc à 3,1% et le LPR à cinq ans, sur lequel se basent de nombreuses banques pour l’octroi de crédits à long terme, à 3,6%. La faiblesse du yuan tout comme la politique commerciale annoncée par le futur président américain Trump ont sans doute été déterminants pour cette décision.

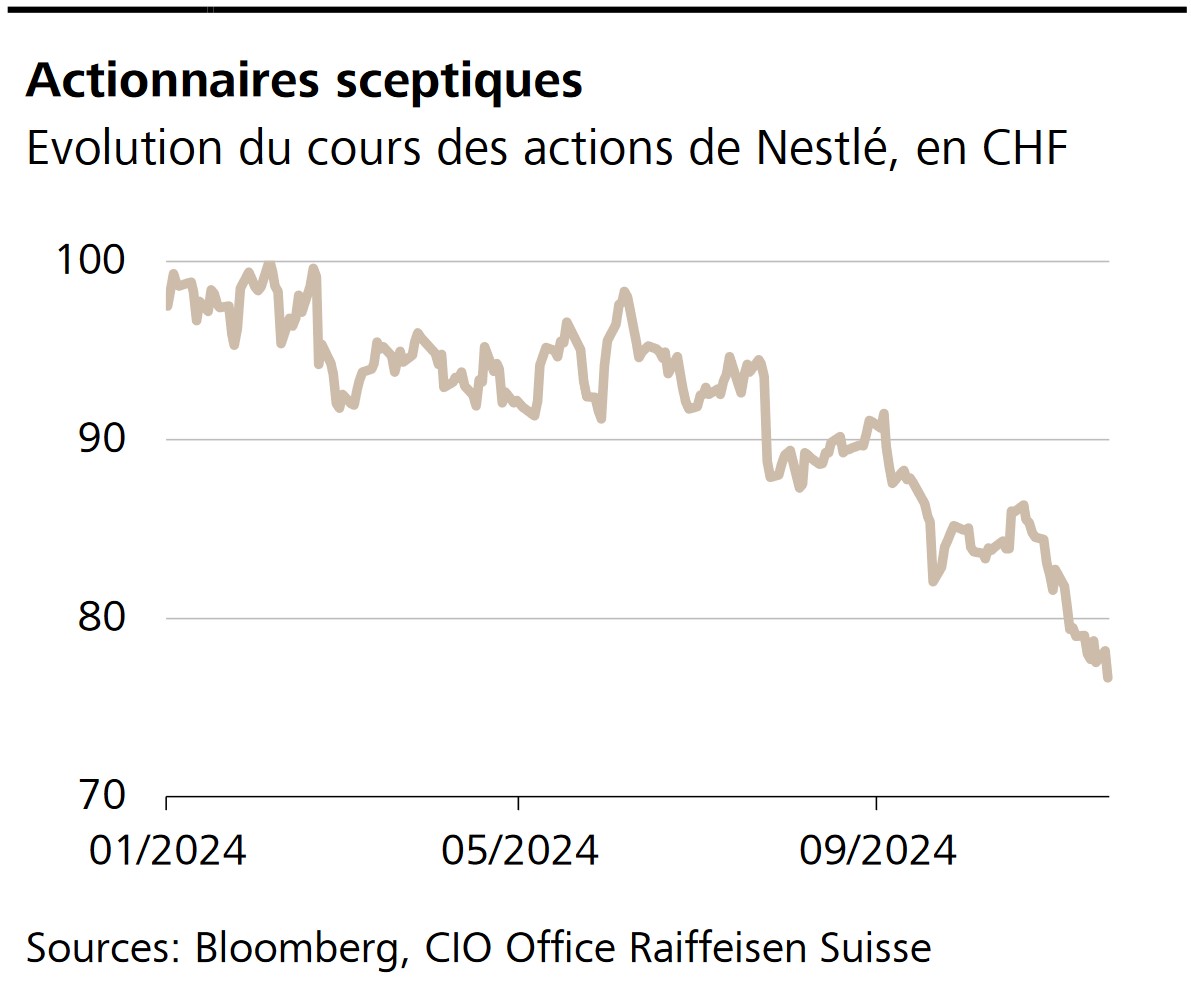

Graphique de la semaine

Les actions de la multinationale de l’alimentation ont perdu plus de 20% de leur valeur cette année. Elles occupent ainsi l’avant-dernière place du Swiss Market Index (SMI), avec une moins-value de 4% sur le rendement en raison de leur poids dans l’indice. La raison de cette faiblesse est la lenteur de la croissance. Pour l’aider à rebondir, l’entreprise avait annoncé, lors de la journée des investisseurs cette semaine, vouloir investir davantage dans le marketing, mais aussi prendre des mesures d’économie. Par ailleurs, les objectifs à moyen terme ont été revus à la baisse et le secteur de l’eau sera désormais géré comme une unité indépendante. La bourse a réagi avec scepticisme. En effet, il reste à voir si Nestlé retrouvera le chemin de la croissance.

GROS PLAN

Walmart passe à la caisse

Les actions de la chaîne de supermarchés américaine Walmart poursuit sa course au record, grâce à des forts chiffres trimestriels et à ses objectifs financiers accrus. Depuis le début de l’année, le titre a enregistré une hausse de plus de 60%.

LE PROGRAMME

Inflation dans la zone euro

Les dernières données en la matière seront publiées le 29 novembre. Les investisseurs espèrent voir des indications sur les taux d’intérêt à venir de la Banque centrale européenne (BCE).