La Bourse suisse brave l’incertitude

Du va-et-vient à des cours élevés. Cette semaine, le SMI a été stimulé par Roche, entre autres. Le groupe pharmaceutique a enregistré un trimestre solide malgré des vents adverses soufflant du côté des devises et des prévisions plus faibles que prévus. Le secteur pharmaceutique est sorti gagnant. Roche peut donc maintenir ses objectifs annuels, ce que la Bourse a salué par une forte hausse. Même topo pour le fabricant de produits pharmaceutiques Lonza qui a notamment satisfait les attentes des analystes au troisième trimestre et confirmé les prévisions annuelles. Les investisseurs ont donc pu consolider l’écart par rapport au SMI. Depuis le début de l’année, les titres ont progressé de 57%. Par contre, Kühne + Nagel, le groupe logistique, dont les résultats trimestriels ont dépassé les prévisions des analystes, reste toutefois la lanterne rouge du SMI à cause d’incertitudes comme les attaques contre les navires marchands en mer Rouge et l’absence de prévisions. Temenos, le groupe de logiciels, a certes réalisé un bon chiffre d’affaires et des bénéfices plus élevés ce dernier trimestre, mais il a déçu les analystes. Parallèlement, les prévisions annuelles ont été revues à la baisse. La déception des investisseurs a pesé sur les cours. Ems-Chemie doit faire face à un recul de son chiffre d’affaires. Le franc fort en est le premier responsable. Bien que les bénéfices n’aient pas été exprimés en chiffres, la prévision d’un résultat d’exploitation supérieur à celui de l’exercice précédent avait suscité un certain optimisme. Chez Rieter, le fabricant de machines à filer, le moral est resté constant, bien que le nombre des commandes ait nettement augmenté, que le chiffre d’affaires continue de baisser et que l’entreprise vise un chiffre d’affaires dans la fourchette inférieure de ses propres prévisions.

L’élection présidentielle américaine attire l’attention des investisseurs

Même si les Bourses politiques ont des jambes courtes, c’est-à-dire peu d’influence sur l’évolution à long terme des marchés financiers, elles inquiètent à court terme. De même pour l’élection présidentielle américaine qui aura lieu dans moins de deux semaines. Cette incertitude fait grimper les rendements, ce qui pèse surtout sur le secteur technologique. Les prises de bénéfices chez les poids lourds Apple et Nvidia ont pesé sur le moral et les cours en milieu de semaine.

Le Fonds monétaire international revoit à la baisse les perspectives de croissance

La croissance en Suisse perd de son dynamisme. Selon le FMI, l’économie suisse croîtra de 1,3% cette année. A ce jour, les prévisions étaient supérieures de dix points de base et pour 2025, elles ramènent la croissance de 1,4% à 1,3%. En termes relatifs, il s’agit encore de valeurs positives. Pour l’Allemagne, le FMI ne s’attend plus qu’à une stagnation cette année. En 2025, il prévoit une croissance de 0,8% chez nos voisins du nord. Cet été encore, la prévision était de 0,2% (2024) et 0,5% (2025). Le FMI s’attend à une forte croissance de l’Inde et de la Chine. Sur le front de l’inflation, la situation se détend de plus en plus selon le FMI.

Moral des directeurs d’achat

Les PMI, considérés comme des indicateurs avancés, présentent une image contrastée. Le point commun est le dynamisme du secteur des services. Or, leurs caractéristiques divergent. Alors que les valeurs en France ont diminué, passant sous le seuil d’expansion de 50 points, elles ont augmenté en Allemagne pour atteindre 51,4 points, ce qui indique une expansion. Par contre, l’industrie continue de dresser un tableau sombre de la situation. Malgré une hausse, l’Allemagne et la France se situent clairement dans la zone de contraction avec des valeurs de 42,6 et 44,5 points respectivement.

La Chine baisse ses taux d’intérêt

L’objectif de la banque centrale chinoise est clair, elle veut stimuler l’économie. Pour y parvenir, elle a de nouveau abaissé ses taux directeurs cette semaine. C’est une bonne nouvelle pour les preneurs d’hypothèques car leur charge d’intérêts s’en trouve réduite. Il n’est pas certain que l’argent ainsi économisé soit directement injecté dans la consommation et stimule la conjoncture.

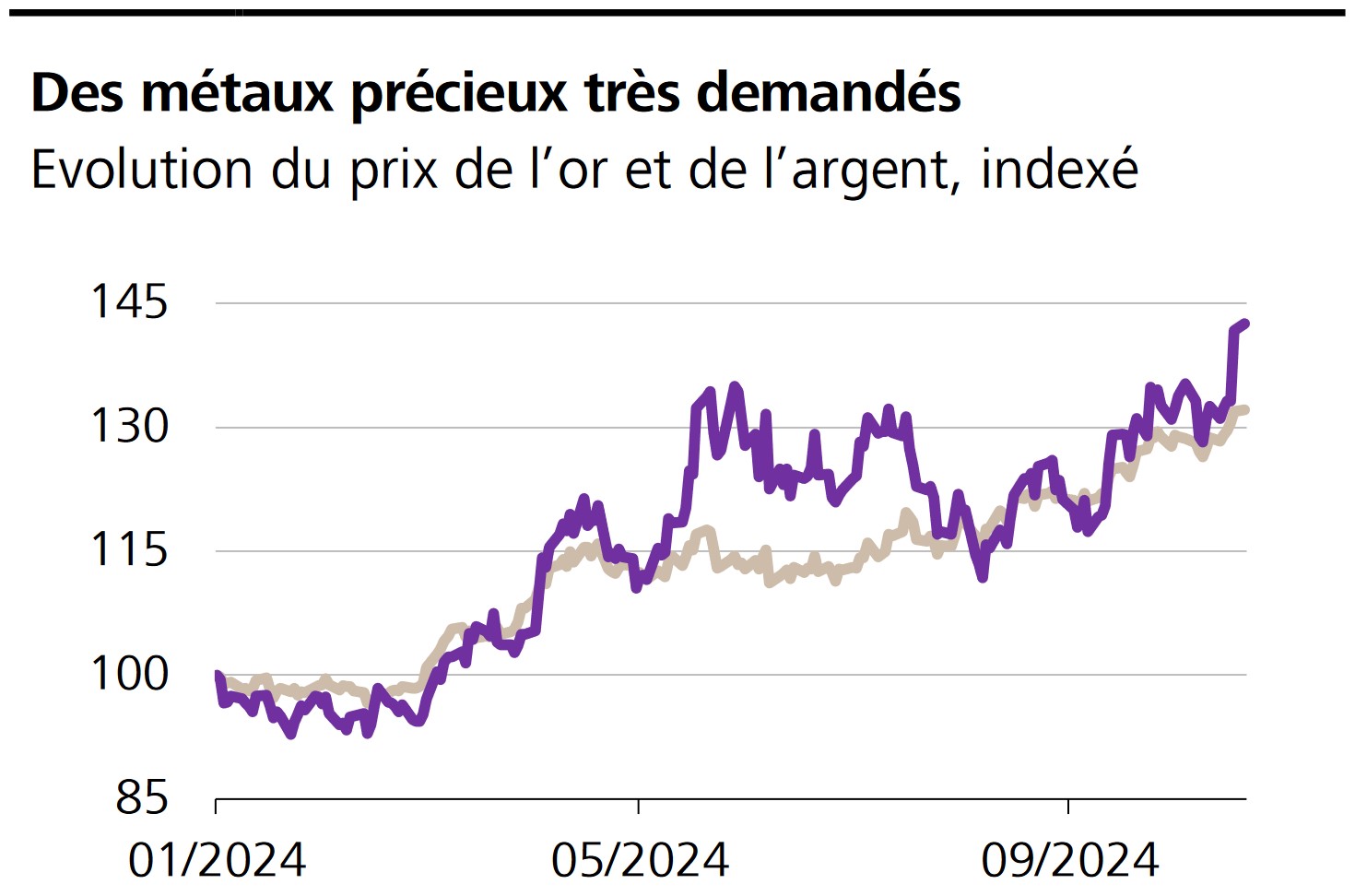

Graphique de la semaine

Une once d’or coûte actuellement plus d’USD 2’700, un prix jamais atteint auparavant. Depuis le début de l’année, le métal jaune s’est apprécié de plus de 30%. Son petit frère, l’argent, n’a certes pas atteint un sommet historique mais avec 40%, il a progressé encore plus fortement. A l’aune de l’indice MSCI World (+18%), le marché mondial des actions se voit clairement éclipser par les deux métaux précieux stimulés grâce aux incertitudes géopolitiques et conjoncturelles. L’or et l’argent profitent en plus de la perspective d’une baisse des taux (directeurs) et donc d’un dollar plus avantageux.

GROS PLAN

Tesla sous tension

Le constructeur de voitures électriques a gagné plus au cours du trimestre écoulé et a dépassé les attentes. L’action a ainsi bénéficié d’un regain d’énergie.

LE PROGRAMME

La tension monte sur le SMI

La saison des résultats du SMI atteindra son pic la semaine prochaine avec ceux de Novartis, UBS, Geberit et Swisscom.