Les Bourses volatiles

Les marchés des actions ont commencé la nouvelle semaine sur les chapeaux de roue, mais se sont ensuite montrés très volatils. Le secteur de la technologie a été sous pression après un avertissement sur les résultats de l’équipementier néerlandais en puces électroniques ASML. Mais les valeurs des fabricants de produits de luxe étaient également peu recherchées en raison des résultats décevants de LVMH, leader de la branche. Vu les risques monétaires et géopolitiques, l’or était une fois de plus convoité par les investisseurs. Le prix du métal précieux a atteint un pic absolu à USD 2’711 l’once.

Nestlé, le géant de l’alimentation, a réalisé un chiffre d’affaires de 67,1 milliards de francs ces neuf premiers mois, soit une croissance organique de 2% alors qu’il entendait dépasser la barre des 3% pour l’année entière. Laurent Freixe, nouveau chef de l’entreprise, a abandonné cet objectif face à la demande fléchissante des consommateurs. Après une ouverture en demi-teinte jeudi, les actions sont reparties à la hausse, mais leur cours demeure négatif à deux chiffres depuis le début de l’année. Le groupe industriel ABB a augmenté son chiffre d’affaires et son bénéfice. Pour l’ensemble de l’année, les prévisions ont été légèrement revues à la hausse. Ombres et lumières se donnent le tour chez Schindler. Malgré un chiffre d’affaires et cahier des commandes en repli, la marge bénéficiaire du constructeur d’ascenseurs se porte bien. Pendant l’année, Sulzer a décroché davantage de commandes qui, en dépit du contexte de marché ardu, ont augmenté de 4,6% et même de 9,2% après correction des effets de change. VAT a également enregistré une hausse de ses entrées de commandes au troisième trimestre, mais avec un chiffre d’affaires d’environ 209 millions de francs, le fournisseur de semi-conducteurs n’était pas à la hauteur de ses propres prévisions. Bossard, le spécialiste de la connectique, n’a pas non plus répondu aux attentes des analystes. Ce sont surtout les opérations avec les Etats-Unis qui ont faibli. Les perspectives jusqu’à la fin de l’année sont donc sombres. L’entreprise maintient du moins ses objectifs à moyen terme.

Les établissements financiers américains ont enregistré des résultats solides

Les grandes banques américaines Morgan Stanley et Goldman Sachs ont profité de la bonne santé des marchés des capitaux au troisième trimestre. Leur bénéfice a augmenté respectivement de 56 et 48% par rapport à l’an dernier. Pour prévenir les pertes de crédit, Goldman Sachs a également augmenté ses provisions. En revanche, sa concurrente Citigroup (–8%) a sous-performé après des pertes dans les opérations d’intérêts et à cause des conséquences de la restructuration du groupe. La baisse des taux d’intérêt a aussi impacté les résultats de Bank of America. A cela se sont ajoutées une hausse des coûts et une augmentation de la prévoyance des risques. Son bénéfice a diminué de 12%. Mais finalement, les quatre établissements bancaires ont réussi à surperformer les attentes du marché. Bon nombre d’investisseurs s’attendent donc à d’excellents chiffres le 30 octobre de la part de la grande banque suisse UBS, dont les actions étaient très demandées récemment.

Le revirement des taux en Europe se poursuit

Conformément aux attentes, la BCE a réduit ses taux directeurs de 25 points de base. Les autorités monétaires autour de la présidente Christine Lagarde soulignent ainsi qu’elles focalisent pour l’heure leur attention sur le soutien de la conjoncture affaiblie. A notre avis, il y aura une nouvelle baisse des taux dans la zone euro d’ici à la fin de l’année. La Bank of England (BoE) devrait, elle aussi, pouvoir desserrer encore la vis des taux ces prochains mois avec la plus grande marge de manœuvre dont elle dispose avec l’inflation qui a, contre toute attente, nettement reculé, passant de 2,2% à 1,7% au mois de septembre en Grande-Bretagne, sa valeur la plus basse depuis avril 2021.

L’activité M&A sur la voie de la reprise

Selon la société de conseil Boston Consulting Group, l’activité mondiale des fusions et acquisitions (M&A) a bien repris ces neuf premiers mois (+10%). Les Etats-Unis en ont été le principal moteur. Par contre, en Chine et en Allemagne, le volume a baissé respectivement de 41 et 52%. Chez notre voisin septentrional, ce sont surtout l’industrie automobile et la construction mécanique qui se révèlent être des freins.

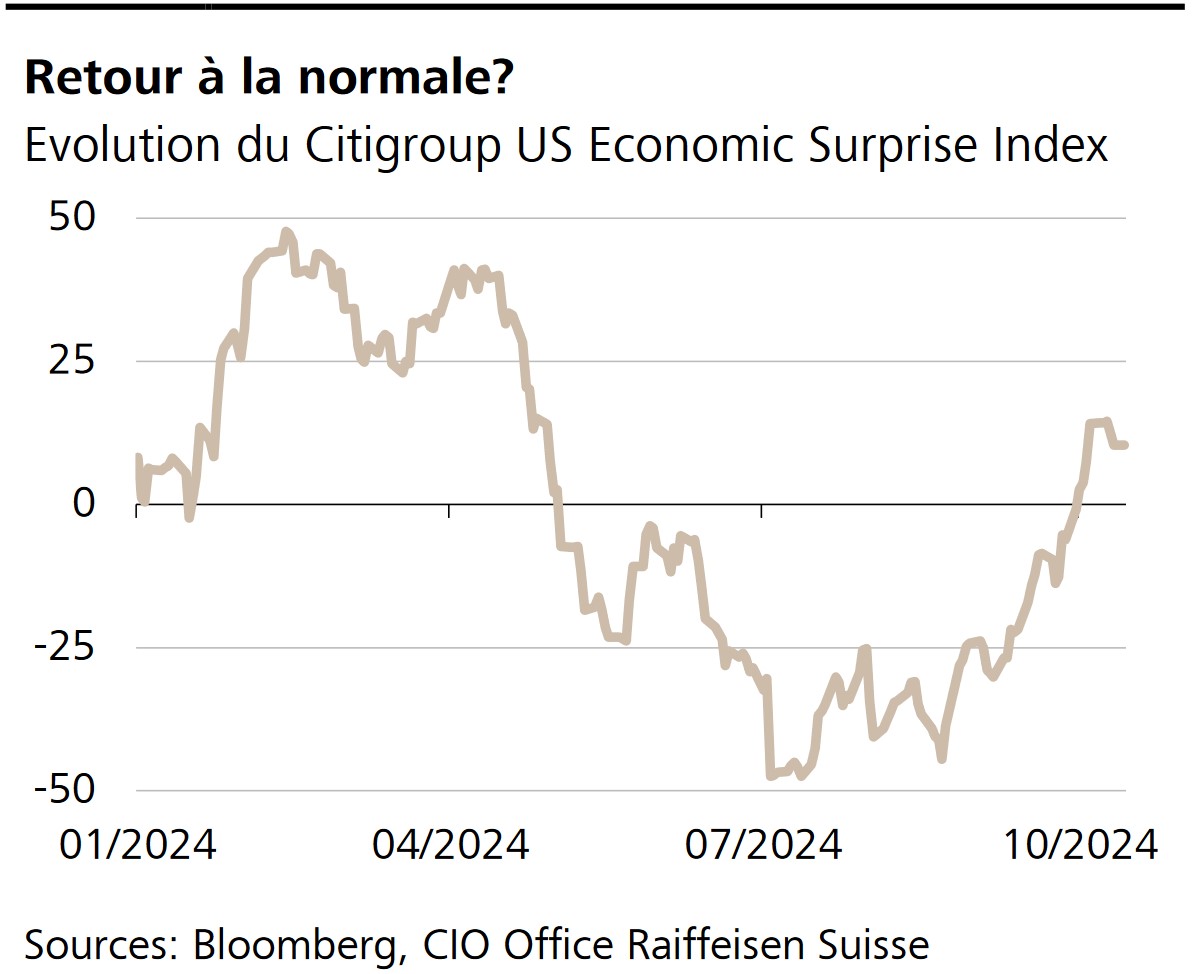

Graphique de la semaine

Les dernières données économiques en provenance des Etats-Unis ont eu tendance à être meilleures que ce que les analystes avaient prévu. En conséquence, l’Economic Surprise Index conçu par Citigroup évolue à nouveau de manière positive après sa pause estivale. Toutefois, il est encore trop tôt pour lever l’alerte sur le front de la conjoncture. Certes, la banque centrale américaine (Fed) a récemment déplacé son attention de la lutte contre l’inflation vers la stabilisation de l’économie en baissant ses taux d’intérêt. Une nouvelle poussée des prix n’est toutefois pas totalement exclue, ce qui explique pourquoi les taux directeurs ne baisseront probablement que lentement.

GROS PLAN

Le calendrier de l’IPO de Sunrise est établi

Selon Liberty Global, une assemblée générale extraordinaire décidera de la scission de la filiale Sunrise le 25 octobre. Le premier jour de négoce des actions américaines au Nasdaq est prévu pour le 13 novembre. Le lancement à la SIX devrait avoir lieu deux jours plus tard.

LE PROGRAMME

La saison des résultats bat son plein

La semaine prochaine, le spécialiste de la logistique Kühne + Nagel, le fabricant d’accessoires informatiques Logitech et le géant pharmaceutique Roche, entre autres, donneront un aperçu de leurs livres comptables.