Les investisseurs prudents

A l’approche des élections présidentielles américaines, beaucoup d’entre eux préfèrent ne pas s’exposer trop fortement. En conséquence, les marchés des actions ont tendu à la baisse au cours de la semaine. En revanche, une fois de plus, l’or a été convoité en tant que refuge pour les capitaux; le métal jaune a ainsi battu son record, atteignant 2’790 dollars US l’once. Les rendements obligataires outre-Atlantique ont également poursuivi leur hausse face au retournement de la dynamique en faveur du républicain Donald Trump. Les emprunts d’Etat américains à 10 ans affichent actuellement un rendement d’environ 4,3%, le plus élevé depuis juillet. Du côté du secteur privé, la grande banque UBS a créé une bonne surprise en Suisse: malgré la baisse des produits d’intérêts, elle a réalisé un bénéfice de 1,43 milliard de dollars US au troisième trimestre, soit presque le double de ce que prévoyaient les analystes. L’investment banking et l’essor de la clientèle privée fortunée ont largement contribué à ce résultat. Dans la gestion de fortune globale, UBS a attiré pour près de 25 milliards de dollars d’argent frais. Novartis aussi est en pleine forme: le géant pharmaceutique a battu pour la troisième fois d’affilée les prévisions de vente des analystes, tout en relevant ses perspectives pour l’ensemble de l’année. Les cours des actions des deux entreprises l’avaient toutefois déjà anticipé, ce qui a entraîné une pression à la vente sur ces valeurs le jour de l’annonce des résultats. Le fabricant de médicaments génériques Sandoz a également relevé ses prévisions annuelles, annonçant une solide croissance de 8,0% de son chiffre d’affaires. En revanche, le fabricant de matériel sanitaire Geberit ressent toujours les effets du fléchissement dans la construction et de la force du franc. Néanmoins, il est parvenu à améliorer son chiffre d’affaires et sa marge bénéficiaire sur les neuf premiers mois de l’année. Aussi, Geberit se montre un peu plus optimiste pour 2024. Les résultats de Swisscom sont en recul cette année, de même que la profitabilité de ce grand opérateur de télécommunications. Gurit a été une déception; depuis le 1er janvier, ce fabricant d’éoliennes a vu son chiffre d’affaires fondre de près de 11%. En conséquence, son CEO Mitja Schulz a dû quitter son poste avec effet immédiat.

Beaucoup de lumière, un peu d’ombre

Grâce à la robustesse de ses activités infonuagiques (cloud) et à de confortables recettes publicitaires, Alphabet, la maison mère de Google, a vu son bénéfice augmenter d’un tiers au dernier trimestre, à 26,3 milliards de dollars US. Le géant américain de la technologie a ainsi dépassé les attentes des analystes. L’action en a pris acte mercredi, gagnant près de 3%. Microsoft a également profité de son activité de services informatiques évolutifs on-demand, qui a continué à croître grâce à l’utilisation de l’intelligence artificielle (IA). L’entreprise a dépassé les attentes du marché, en termes de chiffre d’affaires comme de bénéfices. La situation n’est pas aussi rose chez Meta. Si l’engouement pour l’IA a certes permis à la maison-mère de Facebook d’enregistrer des résultats financiers solides, il laisse toutefois entrevoir une hausse des coûts pour l’année prochaine, due aux investissements dans l’IA. Cela n’a pas plu aux actionnaires.

Inflation coriace dans la zone euro

En raison de la croissance robuste des salaires, l’enchérissement à la consommation dans l’union monétaire est reparti à la hausse en octobre, passant de 1,7% à 2,0%. L’Allemagne y a largement contribué, avec un taux d’inflation de 2,0% précisément. Le taux sous-jacent est cependant demeuré à 2,7%, contredisant les attentes du marché. Cela prouve une fois de plus que le chemin de la désinflation est cahoteux. Néanmoins, la Banque centrale européenne (BCE) devrait continuer d’abaisser ses taux directeurs afin de soutenir l’économie flageolante, qui apporte tout de même une petite lueur d’espoir avec une croissance de 0,4% au troisième trimestre.

Mauvaise nouvelle pour les constructeurs automobiles allemands

La Commission européenne a adopté un règlement imposant des droits de douane supplémentaires sur les importations de voitures électriques chinoises. Depuis mercredi, celles-ci sont soumises à une taxe pouvant atteindre 35,3%. On ne sait pas comment le gouvernement de Pékin va réagir. Pour l’industrie automobile allemande en crise – VW notamment a annoncé une chute de 64% de ses bénéfices au troisième trimestre – il s’agit d’une très mauvaise nouvelle, l’Empire du Milieu étant un marché crucial.

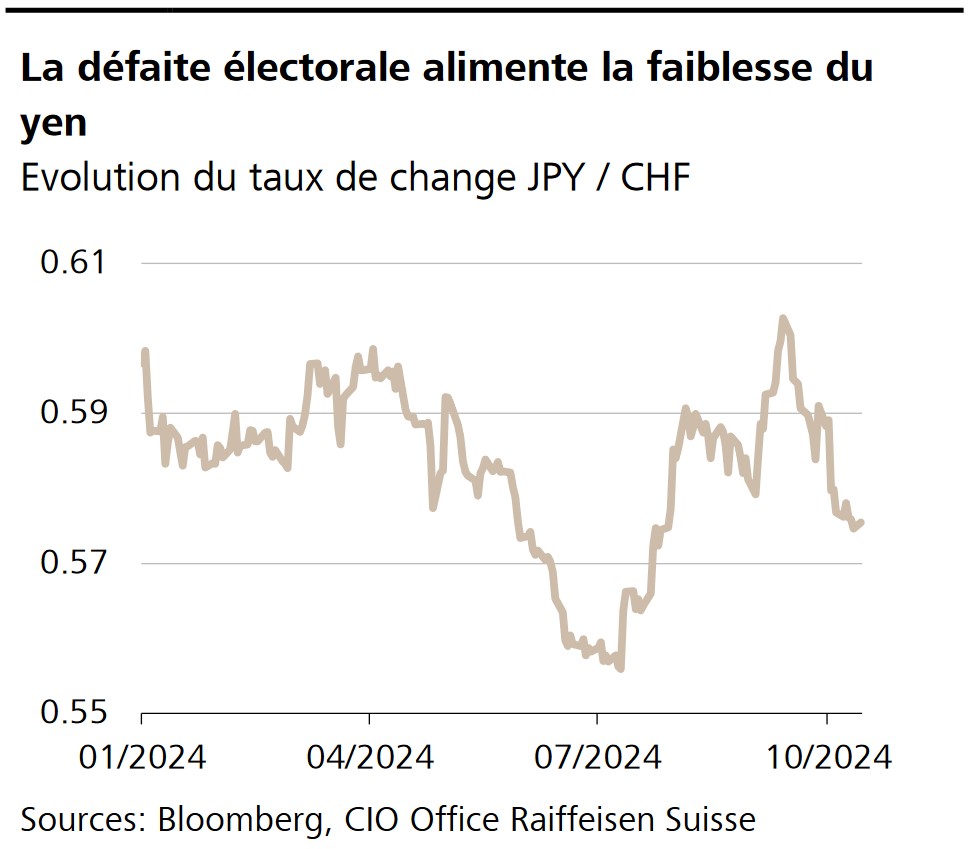

Graphique de la semaine

Le yen japonais est tombé à 0,5648 franc, son niveau le plus bas depuis la mi-septembre et a donc perdu près de 6% de sa valeur à cause des incertitudes politiques qui règnent dans le pays du soleil levant et qui ont trouvé leur paroxysme dans la défaite électorale et la perte consécutive de la majorité parlementaire de la coalition gouvernementale autour du Premier ministre Shigeru Ishiba. A moyen terme, c’est la politique monétaire de la Banque du Japon (BoJ) qui pèse en premier lieu sur le yen. Malgré la hausse de l’inflation, celle-ci ne relève que timidement ses taux directeurs. Sur l’ensemble de l’année, nous ne tablons que sur un seul ajustement des taux d’intérêt.

GROS PLAN

Une reprise économique en dents de scie

Le baromètre conjoncturel du KOF de l’EPF a surpris en chutant de 5 points en octobre, à 99,5. C’est la première fois depuis janvier que cet indicateur passe en dessous de sa moyenne de long terme de 100 points.

LE PROGRAMME

Réunion de la Réserve fédérale américaine

La Fed annoncera le 7 novembre – exceptionnellement un jeudi, en raison des élections présidentielles – ses nouveaux taux directeurs. Nous tablons sur une réduction supplémentaire.