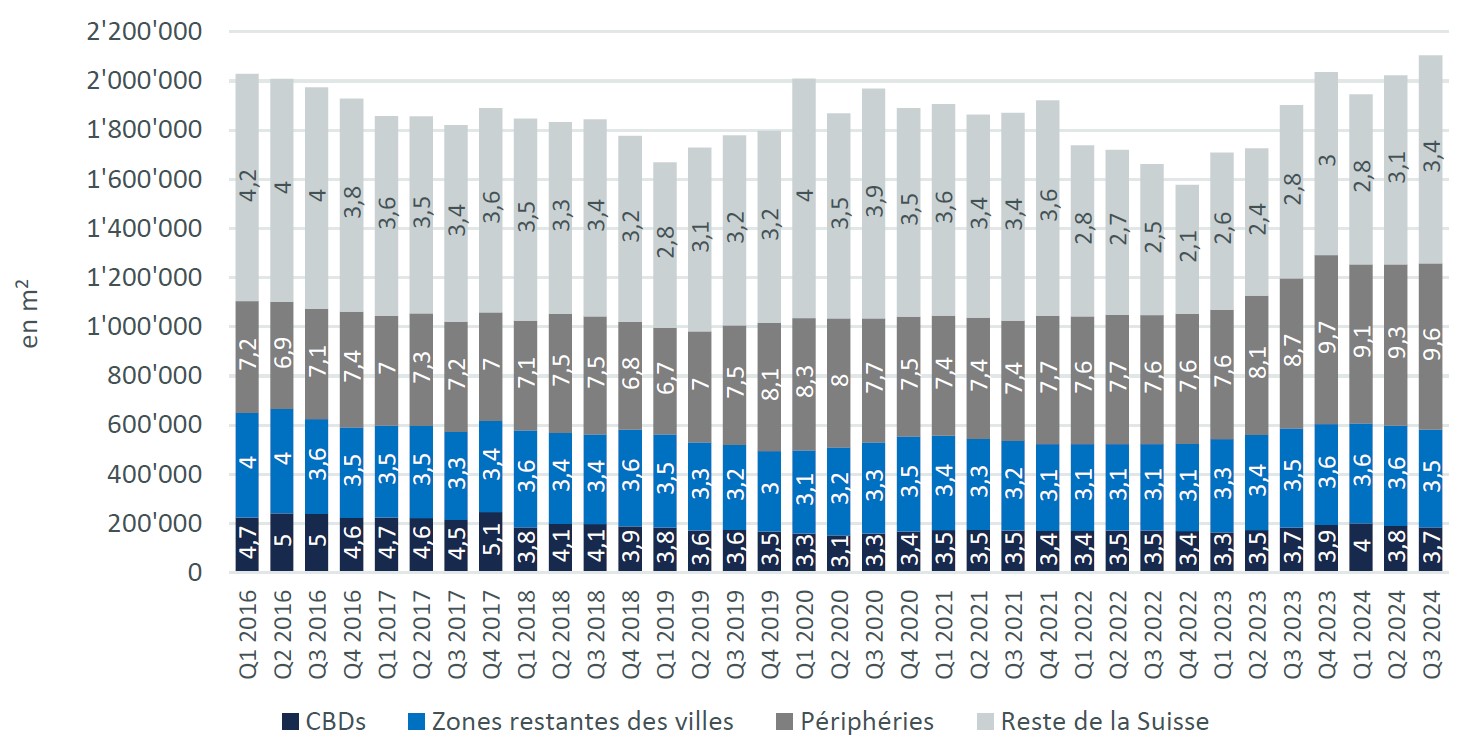

Les surfaces de bureaux disponibles à trois mois en Suisse ont progressé au troisième trimestre en totalisant 2,1 millions de m2 à fin septembre 2024, soit 4,3% du parc (4,0% au T1 2024). Le taux de disponibilité est aussi élevé qu'au premier trimestre 2020 au début de la crise pandémique, lorsque 2,0 millions de m2 de surfaces de bureaux étaient disponibles à la location (cf. fig. 1).

Augmentation de l’offre en périphéries

L'augmentation de l'offre est notamment portée par la hausse observée dans les périphéries des cinq plus grandes villes suisses (Genève, Lausanne, Zurich, Bâle et Berne) et en dehors de ces principaux marchés de bureaux. Dans les communes périphériques de ces cinq grandes villes, la disponibilité moyenne des bureaux est passée de 9,1% au premier trimestre 2024 à 9,6% au troisième trimestre 2024. Dans le reste de la Suisse, le taux de disponibilité a augmenté de 60 points de base sur la même période, passant de 2,8% à 3,4%.

Néanmoins, au sein des cinq grandes villes suisses, la disponibilité des bureaux a légèrement diminué au cours de la même période, passant de 3,7% à 3,5%, confirmant la tendance d’une demande prioritairement orientée vers les localisations centrales. Au contraire dans les communes périphériques, l'abandon de surfaces dans des immeubles anciens par les entreprises au profit de surfaces modernes et bien desservies se poursuit, toujours sous l'effet du home office. Dans les périphéries lausannoises et bâloises en particulier, les surfaces vacantes ont nettement augmenté ces derniers trimestres. À Lausanne, cette augmentation est surtout due à la forte activité de construction, qui a vu la récente livraison de nouveaux bâtiments dans l’ouest de l'agglomération.

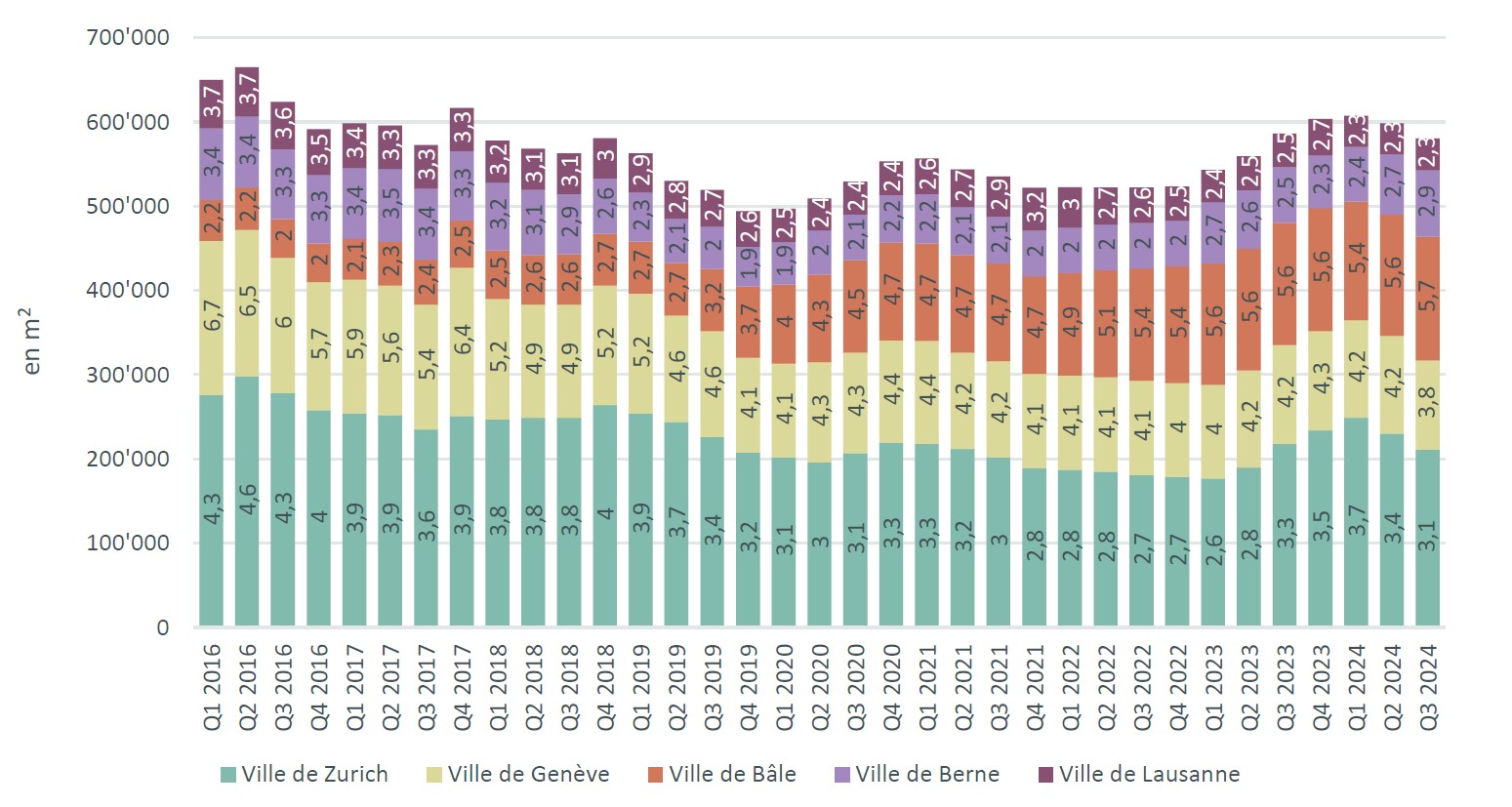

L'offre de bureaux par rapport au stock reste la plus élevée de toutes les grandes villes dans la ville de Bâle; 5,7% y sont proposés à la location dans les meilleurs délais. Les villes de Genève (3,8%), Zurich (3,1%), Berne (2,9%) et Lausanne (2,3%) se distinguent par une disponibilité de bureaux nettement plus faible (cf. fig. 2).

En 2025 et 2026, le pipeline de nouveaux développements de bureaux dans les villes reste maîtrisé, avec respectivement 0,6% et 0,7% du parc actuel. Dans les périphéries, le pipeline est nettement plus important, représentant respectivement 1,6% et 1,1% en 2025 et 2026. Le nombre de projets lancés, notamment en Suisse romande, devrait diminuer à partir de 2027 et faire baisser la pression sur les marchés des bureaux.

Figure 1: Disponibilité des bureaux par secteur

(chiffres dans les colonnes = en % du parc)*

Source: CBRE, Meta-Sys, 2024

*Les CBD, les zones restantes des villes et les périphéries font référence aux villes de Genève, Lausanne, Zurich, Bâle et Berne.

Figure 2: Disponibilité des bureaux dans les 5 grandes villes suisses

(chiffres dans les colonnes = en % du parc)

Source: CBRE, Meta-Sys, 2024