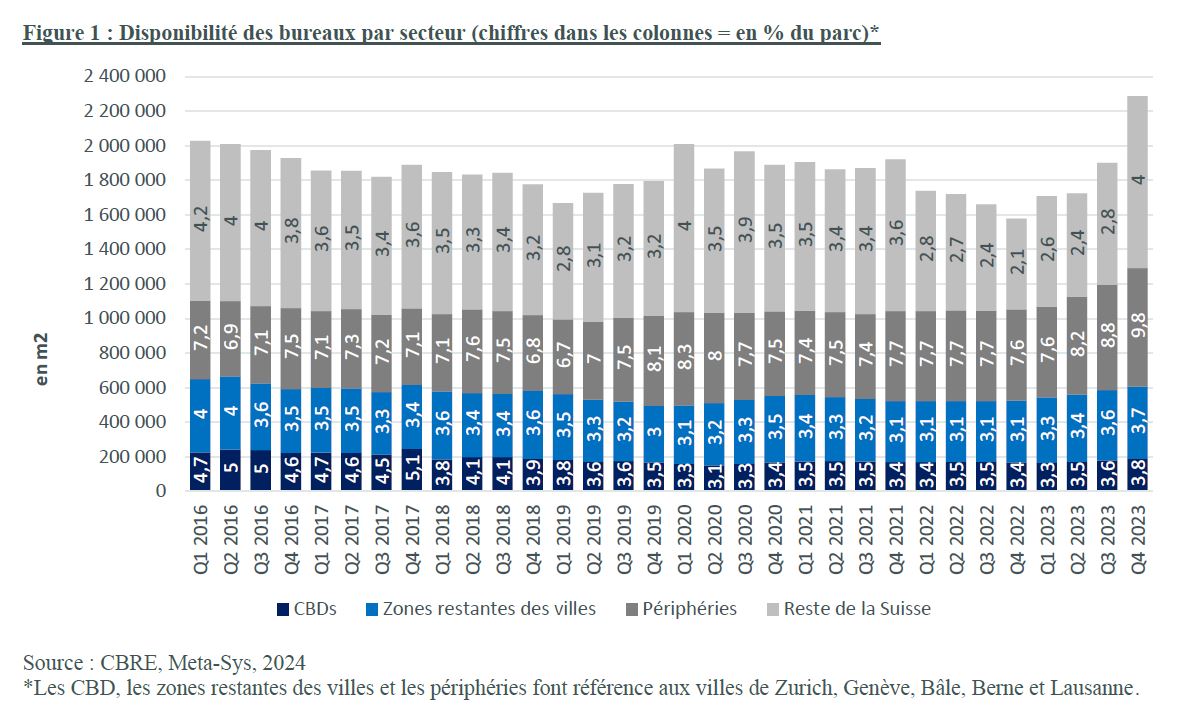

Les surfaces de bureaux disponibles à trois mois en Suisse ont augmenté pour le quatrième trimestre consécutif, totalisant 2,28 millions de m2 à fin 2023 (cf. figure 1), soit 4,7% du parc, après avoir atteint un creux à 3,2% au T4 2022.

Cette hausse des surfaces à louer continue de concerner les marchés de bureaux situés en dehors des cinq grands marchés de bureaux (Genève, Lausanne, Berne, Zurich et Bâle), ainsi que les périphéries de Lausanne, Zurich et Bâle. En périphérie de Genève, malgré la livraison de plusieurs grands projets à Vernier ou Pont-Rouge, la situation est plutôt stable en périphérie avec un taux de disponibilité se maintenant autour de 10%.

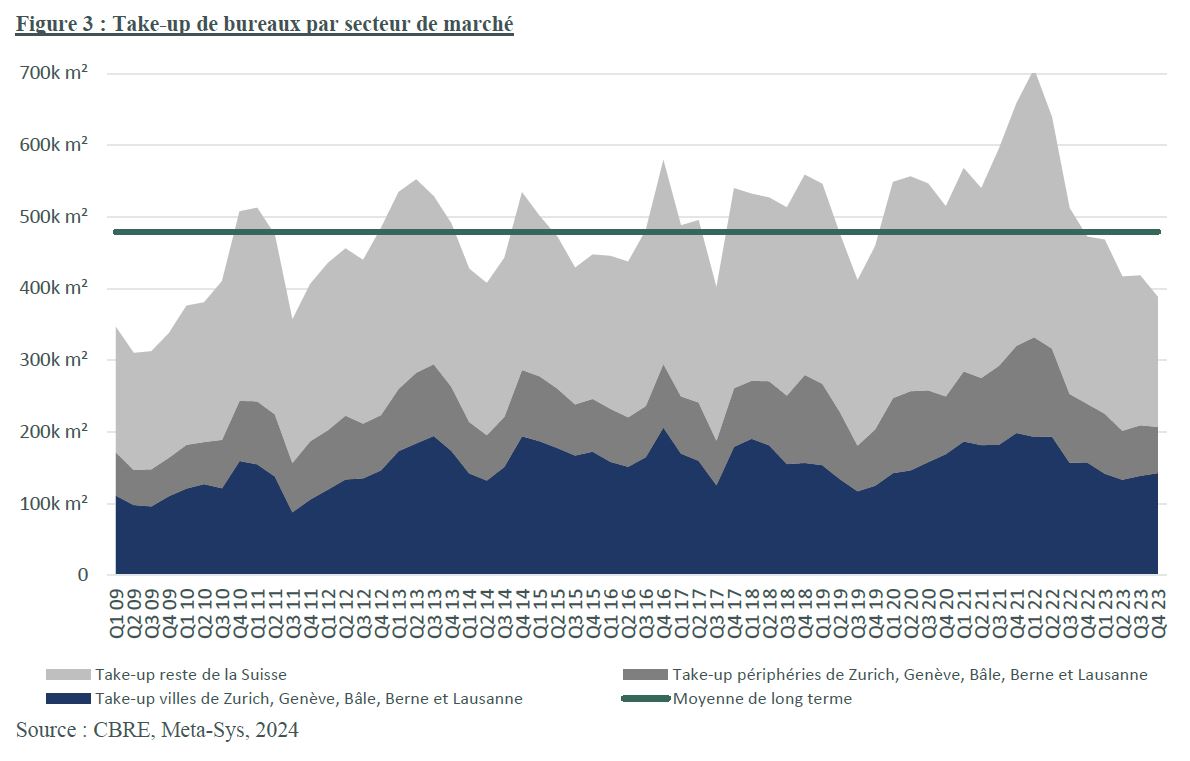

L'augmentation de l'offre de bureaux est plutôt attribuable à un tassement de la demande supplémentaire et non à l’activité de construction neuve. En 2023, le take-up de bureau à l'échelle nationale a reculé de 27% par rapport à l'année précédente pour atteindre une moyenne de 423'000 m² par trimestre, soit le niveau le plus bas depuis la crise financière en 2009 (cf. figure 3).

Ces dernières années, le marché des bureaux en Suisse a bénéficié d'un bon dynamisme du take-up, la bonne croissance économique ayant même compensé l’impact du télétravail sur la demande locative. Toutefois, la demande de bureaux a récemment diminué en raison du ralentissement de la conjoncture. De plus, de nombreuses entreprises s'adaptent progressivement à ces nouvelles conditions de travail. La réduction des besoins en surface induite par le home office semble ainsi se concrétiser seulement maintenant en termes de locaux vacants.

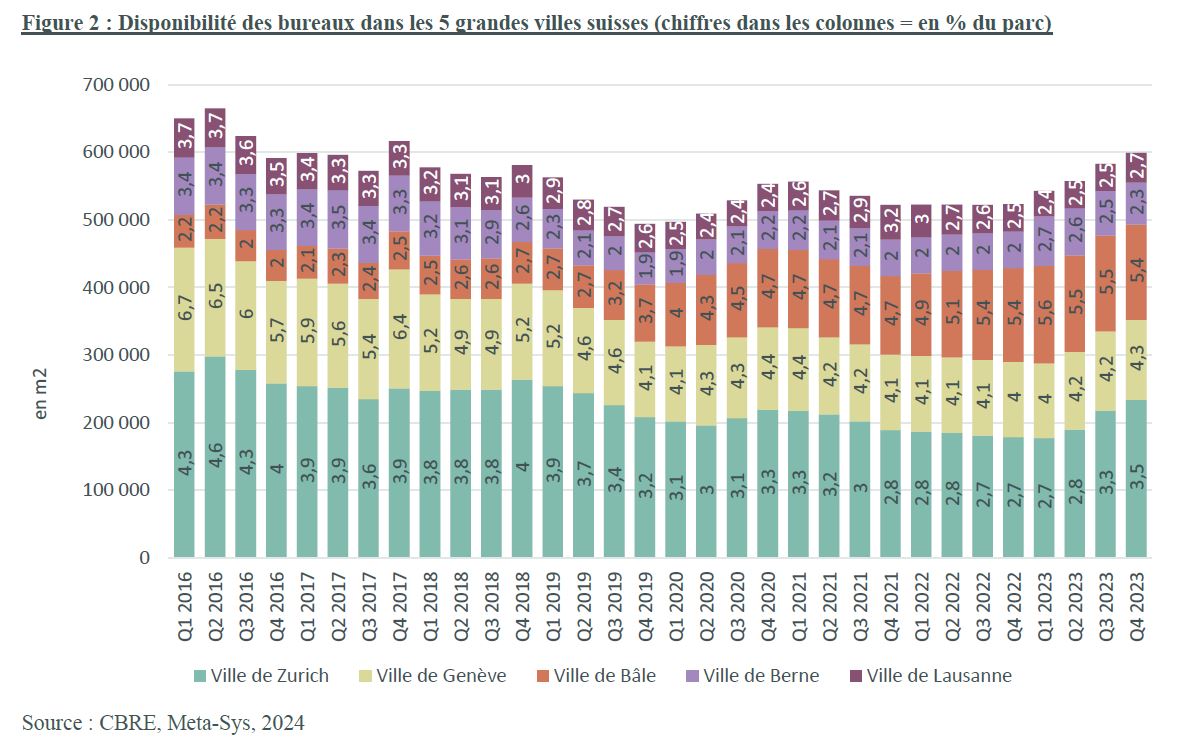

Les localisations centrales n'échappent plus totalement à cette évolution, même si pour les locataires, des critères tels que l’accessibilité et la durabilité ne cessent de gagner en importance. Néanmoins, l'offre de bureaux continue de se stabiliser en ville de Genève au T4 2023 avec un taux de disponibilité à 4,3% (cf. figure 2). La situation de rareté d’offre perdure dans les secteurs centraux les plus convoités, comme le CBD (Central Business District) et les quartiers avoisinants, où la disponibilité des bureaux reste inférieure à 3,5%. Tandis qu’un retour d’une croissance vigoureuse dès 2025 conduirait à un rebond de la demande de bureaux, un ralentissement à venir de la construction neuve de bureaux présagerait la fin du cycle de hausse de la vacance.

Le marché de bureaux lausannois reste également assez stable, avec une offre limitée au centre-ville face à une forte demande persistante. Dans l’Ouest Lausannois, certes la vacance augmente sous l’effet de la livraison d’un projet d’envergure ces prochains mois à Bussigny, mais permet au marché de se doter d’une offre de bureaux neufs jusque-là peu nombreuse.