CBRE Switzerland publie les derniers chiffres du T3 2023 sur la disponibilité et le take-up des surfaces de bureaux en Suisse.

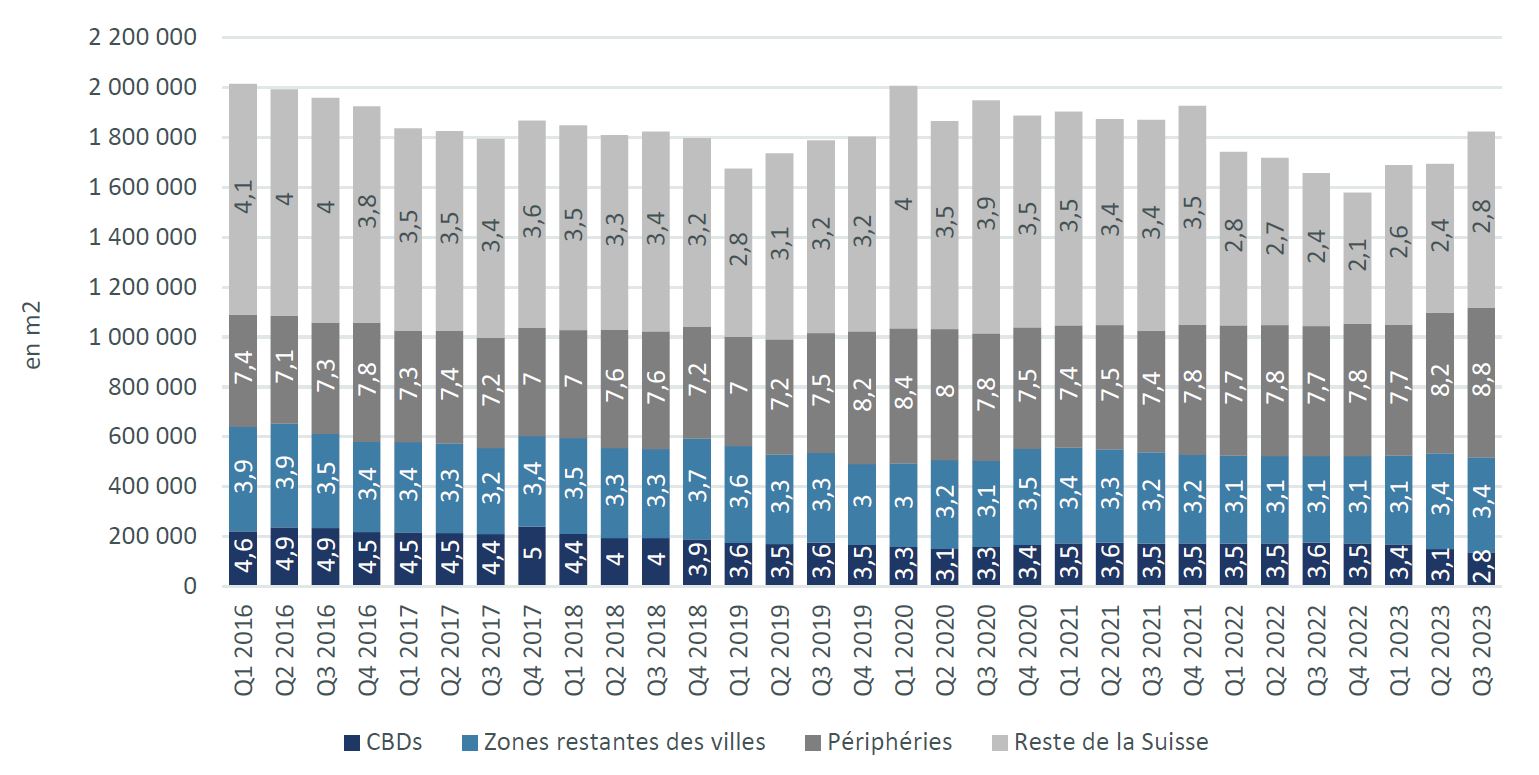

Les surfaces de bureaux disponibles à trois mois en Suisse ont affiché une hausse pour le troisième trimestre consécutif à fin septembre 2023, totalisant 1,82 million de m2, soit 3,8% du parc (cf. figure 1), après avoir atteint un creux au T4 2022 à 3,2%.

Cette évolution est principalement due à une hausse des surfaces à louer dans les marchés de bureaux situés en dehors des cinq grands marchés de bureaux (Zurich, Genève, Bâle, Berne et Lausanne) et de leurs périphéries. Toutefois, les périphéries de Zurich, Genève et Bâle ont enregistré une hausse et les zones périphériques de Genève n'ont jamais vu autant de bureaux vacants avec 178'000 m² soit un taux de disponibilité de 10,6%.

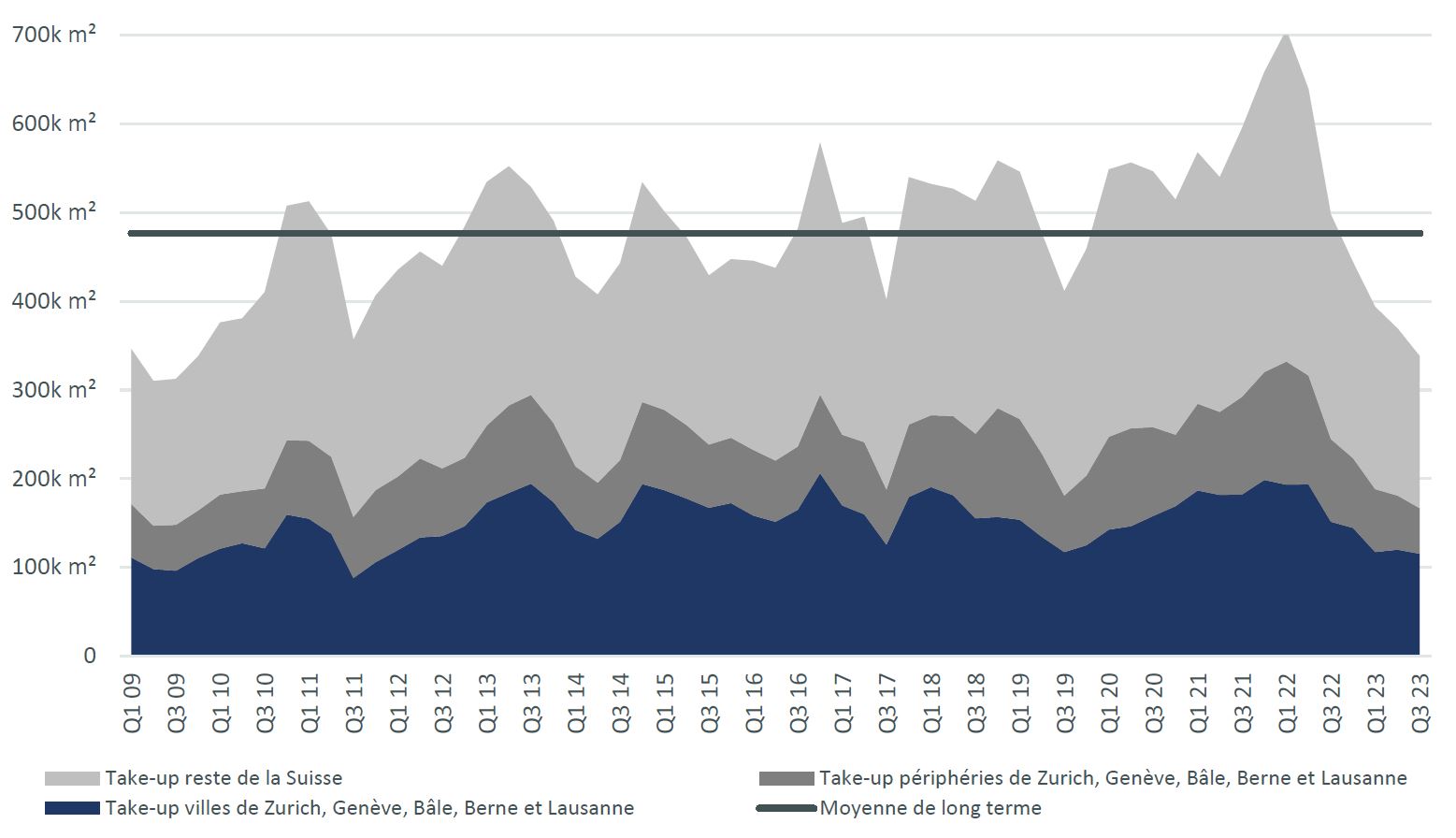

L'augmentation de l'offre de bureaux est davantage le fait d’une baisse de la demande supplémentaire que de la livraison de nouvelles surfaces. Au cours des trois premiers trimestres de 2023, le take-up de bureau à l'échelle nationale a reculé de 40% par rapport à l'année précédente pour atteindre une moyenne de 367'000 m² par trimestre, soit le niveau le plus bas depuis la crise financière en 2009 (cf. figure 3).

Ces dernières années, le marché des bureaux en Suisse a bénéficié d'un bon dynamisme du take-up, la bonne croissance économique ayant même compensé l’impact du télétravail sur la demande locative. Toutefois, la demande de bureaux a récemment diminué en raison du ralentissement de la conjoncture. De plus, de nombreuses entreprises ont eu besoin de temps pour s'adapter aux nouvelles conditions de travail après la crise pandémique. La réduction des besoins en surface induite par le home office ne se matérialise que progressivement en termes de locaux vacants.

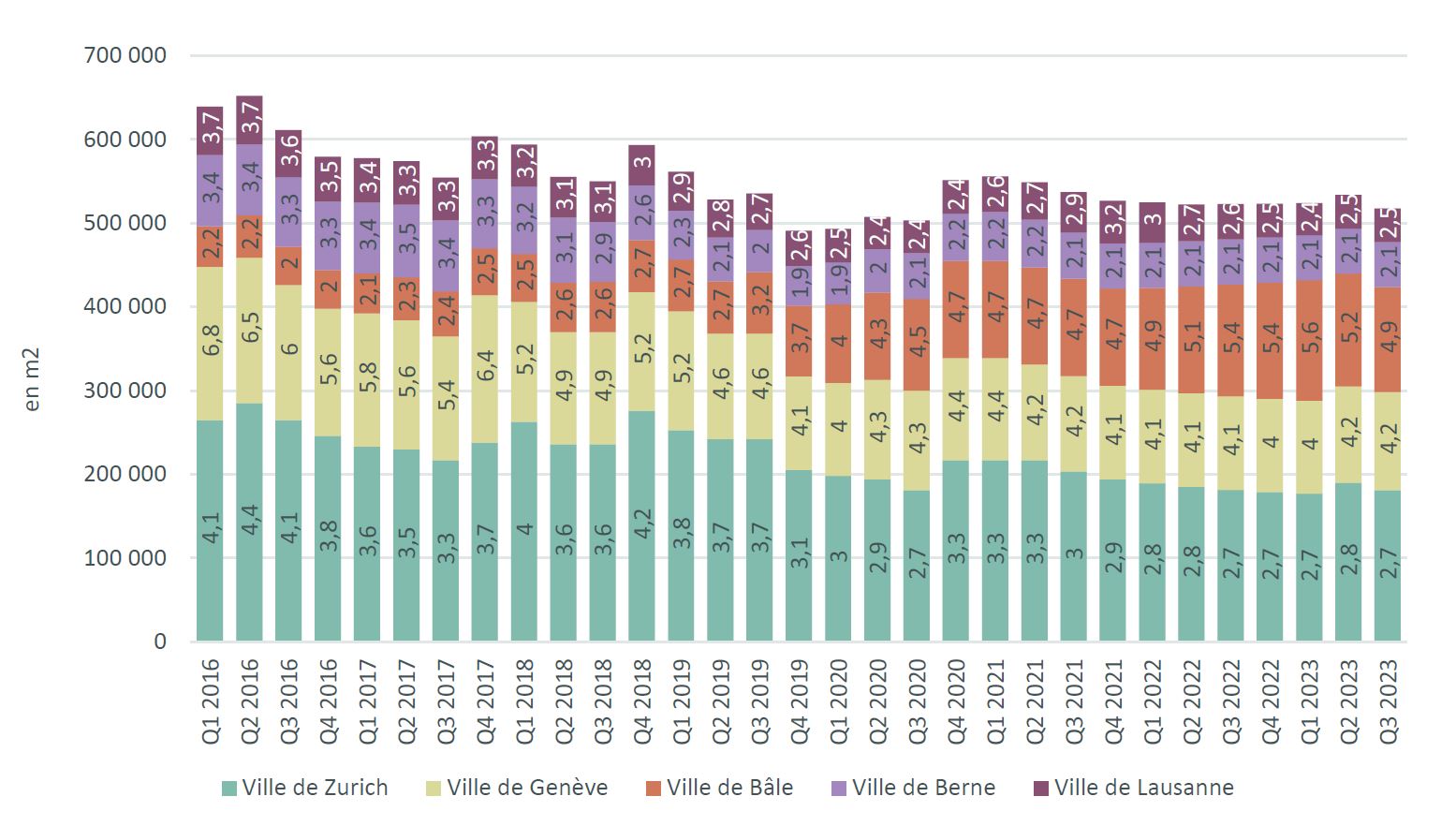

Néanmoins, cela ne vaut pas pour les localisations centrales. Pour les locataires, des critères tels que l’accessibilité, la durabilité ou encore le niveau d’aménagement de base proposé par le bailleur ont encore gagné en importance. En conséquence, l'offre de bureaux a pu se stabiliser en ville de Genève au T3 2023 à hauteur de 117'000 m², soit 4,2% de taux de disponibilité (cf. figure 2). L’offre s’est même légèrement réduite dans les sous-secteurs centraux, à l’image du CBD (Central Business District) en Rive Droite et Rive Gauche ou aux Eaux-Vives, où la disponibilité des bureaux cumulée s’est repliée de -6% sur un an. Ainsi, le CBD genevois continue d’afficher un taux de disponibilité inférieur à 4,0%. En dépit d’une vague de projets de rénovation à livrer ces trois prochaines années en centre-ville, la vacance de marché ne devrait pas sensiblement augmenter, au vu des taux de prélocation élevés qui reflètent un attrait renforcé de la zone.

Le marché de bureaux lausannois reste également assez stable, avec une offre limitée au centre-ville face à une forte demande persistante. La mutation de l’Ouest Lausannois se poursuit, où les projets en cours devraient offrir à la location de grandes surfaces dont le marché manque.

La disponibilité des bureaux comprend toutes les surfaces de bureaux à commercialiser entre le 21.10.2023 et le 31.10.2023 et qui sont disponibles à la location durant la période allant jusqu'au 29.01.2024.

Le take-up de bureaux se base sur les annonces publiées sur les portails immobiliers en ligne et retrace chaque trimestre le volume des surfaces louées sur le marché suisse des bureaux. Il s'agit d'une moyenne centrée sur trois trimestres. Le dernier trimestre (T3 2023) constitue une exception: sa valeur est calculée en faisant la moyenne du dernier (T3 2023) et de l'avant-dernier trimestre (T2 2023).