Au troisième trimestre 2024, le marché suisse des fonds a continué d'afficher une croissance robuste, portée par les rendements positifs des placements, et a atteint un volume de 1565,7 milliards de francs. Le rachat du Credit Suisse par l'UBS a également entraîné des changements dans la structure du marché.

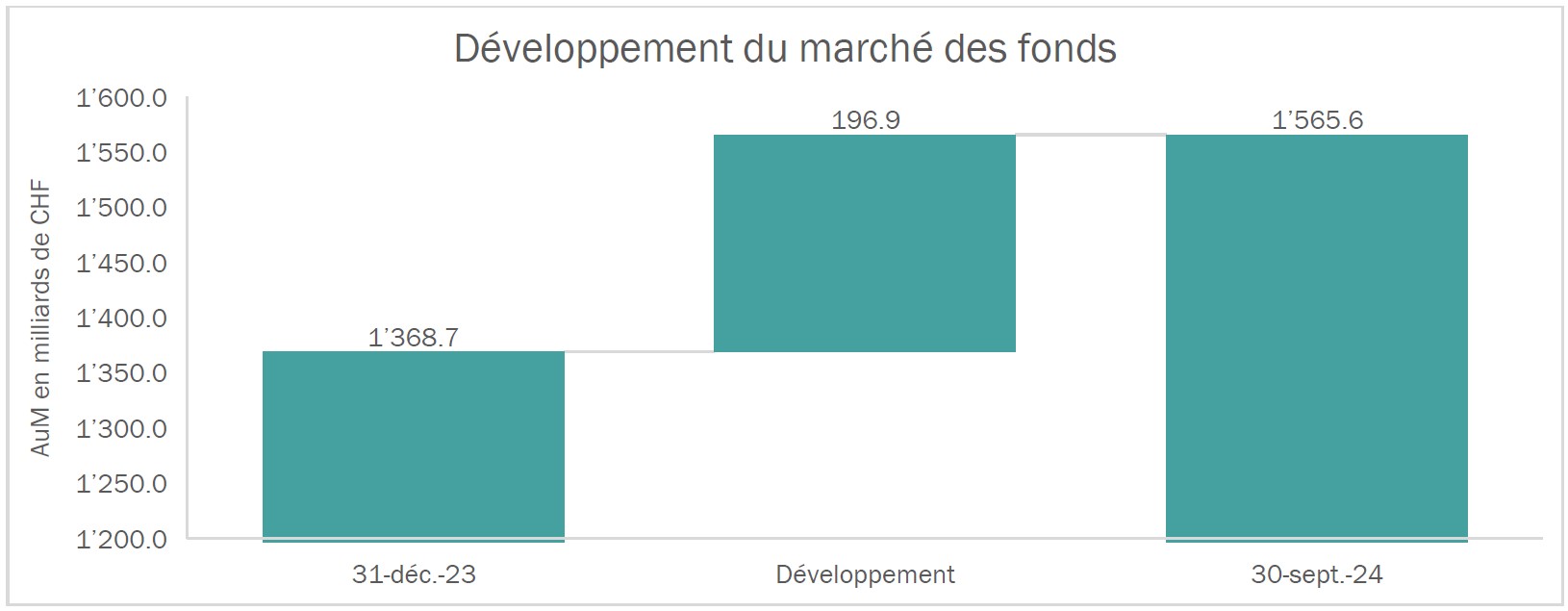

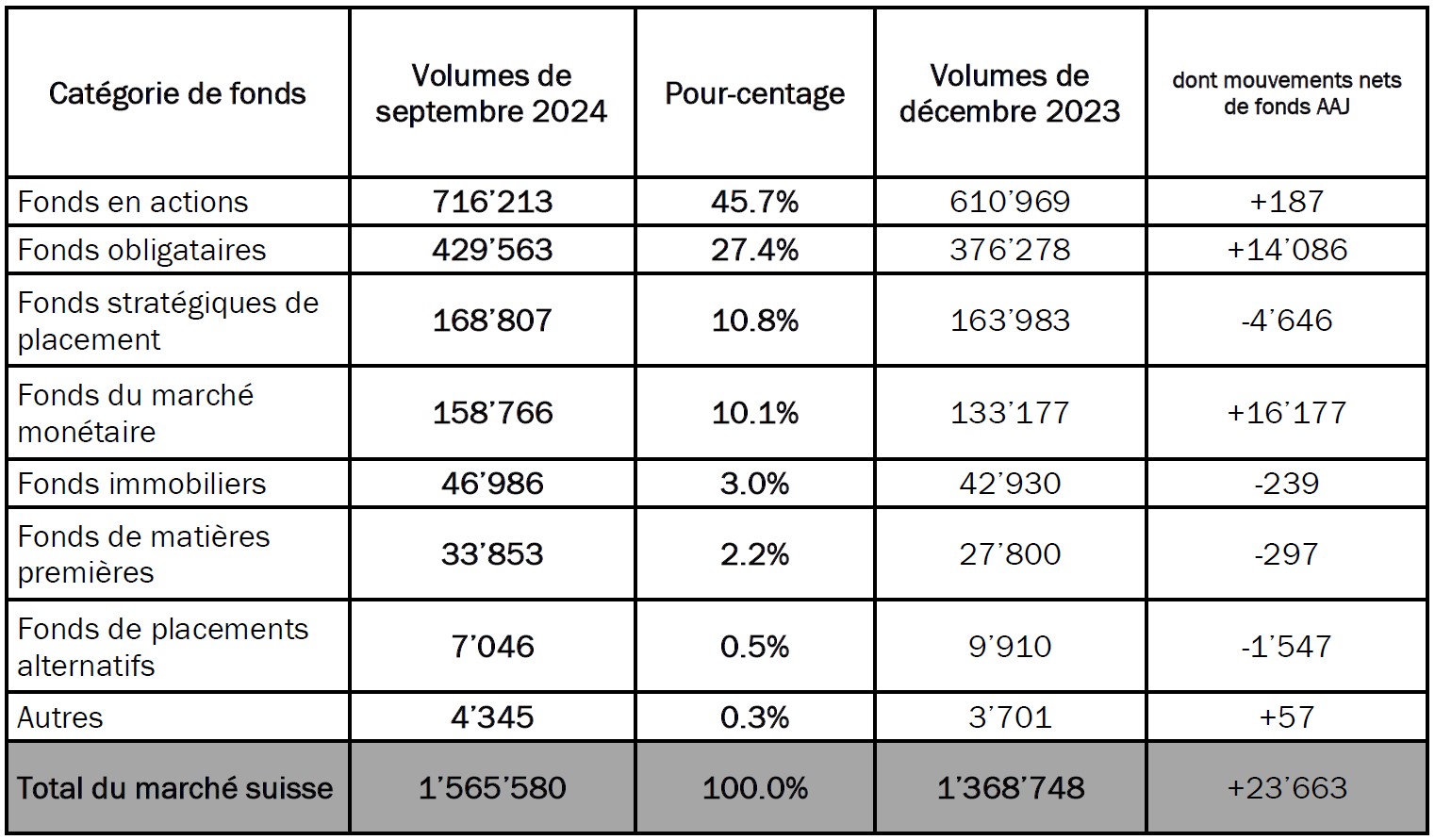

Au troisième trimestre 2024, le marché suisse des fonds a atteint un volume de CHF 1'565'580 millions. Cela correspond pour l'année en cours à une croissance de CHF 196'832 millions ou 14.4%. Rien qu'au troisième trimestre dernier, les actifs ont augmenté de 58,8 milliards de CHF, soit 3,8%. C'est le quatrième trimestre consécutif que le marché suisse des fonds a progressé et atteint de nouveaux sommets.

«Cette évolution témoigne de l'attrait persistant des fonds de placement», déclare Adrian Schatzmann, CEO de l'Asset Management Association Switzerland (AMAS). «La réaction des investisseurs à la baisse des taux d'intérêt et l'allocation de nouveaux fonds à des classes d'actifs plus risquées témoignent d'une amélioration du climat général».

C'est en premier lieu l'évolution positive des marchés financiers qui soutient actuellement la croissance. Mais c'est surtout au dernier trimestre que l'on a constaté une reprise des afflux d'argent frais, avec une augmentation de 13,8 milliards de CHF. Après 9 mois, l'afflux d'argent frais s'élève à 23,7 milliards de CHF, ce qui correspond à une augmentation de 1,7%.

Malgré l'évolution positive des bourses, les investisseurs ont alloué leurs nouveaux capitaux en 2024 de préférence aux fonds monétaires et obligataires, qui ont reçu des afflux de respectivement 16,2 milliards et 14,1 milliards de francs sur neuf mois. En revanche, les fonds en actions ont souffert de sorties, surtout au premier semestre. Au troisième trimestre, la tendance s'est inversée en raison de la baisse des taux d'intérêt: Les fonds en actions ont reçu 3,9 milliards de francs suisses durant cette période. Au mois de septembre, les placements alternatifs ont également enregistré pour la première fois un léger afflux d'argent frais avec 42,2 millions de CHF, tandis que des fonds du marché monétaire ont été retirés.

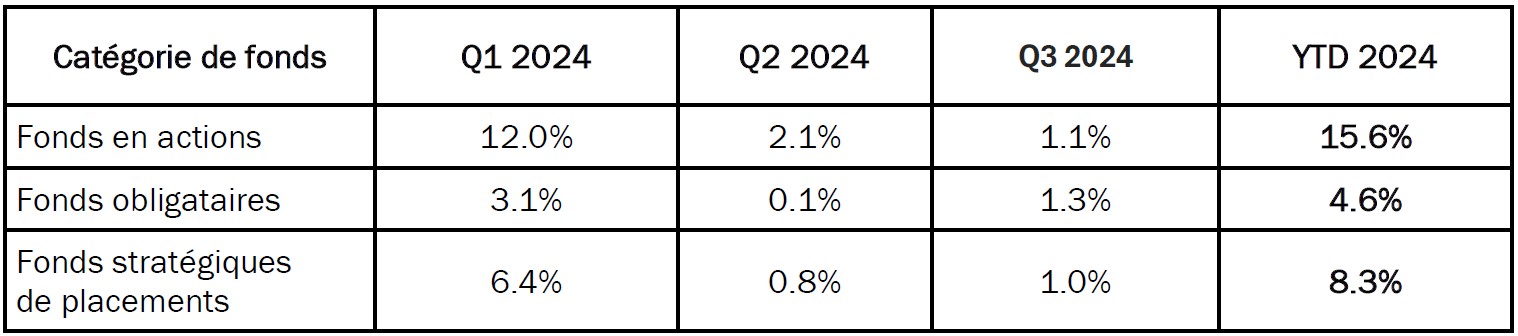

L'année 2024 s'est caractérisée jusqu'à présent par une ambiance de marché toujours positive, ce qui se manifeste dans le rendement des fonds en actions de 15,6% (calculé sur la base des valeurs nettes d'actifs). Les fonds de stratégie d'investissement ont rapporté 8,3% et les fonds obligataires 4,6%.

Après le rachat du Credit Suisse par l'UBS et le changement de nom des fonds, la hiérarchie des plus grands prestataires suisses a également changé: Le Credit Suisse a disparu du classement, mais un nouveau nom, Amundi, fait son apparition parmi les dix premiers. Avec une part de marché de 36,3%, l'UBS est désormais largement en tête. Mais il apparaît que d'autres prestataires comme Swisscanto, Blackrock et Pictet ont pu profiter des changements sur le marché suisse des fonds en augmentant leurs parts de marché.