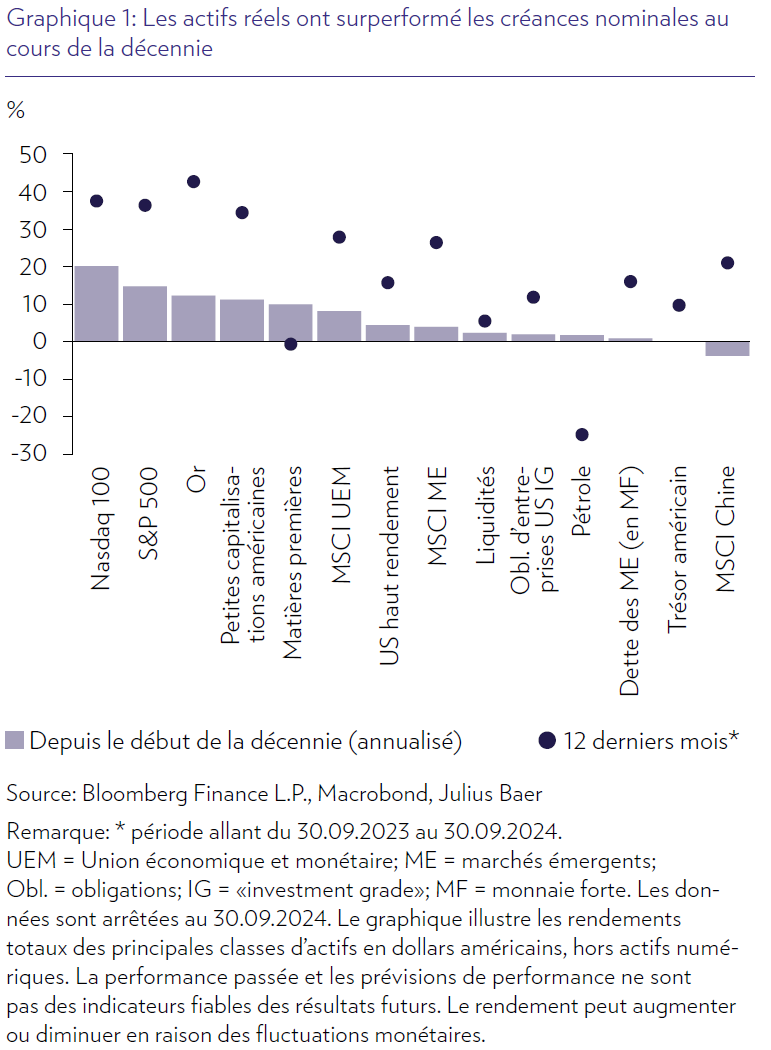

Le principal changement au cours des douze derniers mois a été la baisse des rendements espérés des principales classes d’actifs, sous l’effet combiné de la baisse des taux d’intérêt à long terme et de la compression des primes de risque. En effet, les marchés financiers ont beaucoup évolué depuis un an. À l’exception du pétrole brut et de certaines matières premières, toutes les principales catégories d’actifs ont enregistré des rendements positifs au cours de cette période (voir le graphique 1). Au 30 septembre 2024, l’or est en tête du classement des performances sur 12 mois, suivi de près par l’indice Nasdaq 100 et le S&P 500 (hors actifs numériques). Dans le même temps, les taux d’intérêt américains ont baissé sur l’ensemble des maturités. Le rendement du Trésor américain à 10 ans est passé de 4,57% à 3,78%, et celui du Trésor américain à 2 ans a baissé encore plus, à 3,64% contre 5,04% il y a un an – ce qui a finalement entraîné la désinversion de la courbe des taux de rendement du Trésor américain à 2 ans par rapport à celle à 10 ans pour la première fois depuis juin 2022. Dans ce contexte, les attentes de rendement futur de nos portefeuilles à classes d’actifs multiples ont considérablement diminué, quels que soient les profils de risque et les devises de référence. Le rendement annualisé espéré sur 10 ans d’un mandat Équilibré, libellé en euros, est de 4,0%, contre 5,7% il y a un an. Dans le même temps, un tel portefeuille a enregistré une performance étonnante de 15,4% au cours de l’année passée. Plus impressionnant encore, un mandat Équilibré, libellé en dollars américains, a progressé d’un peu plus de 20% sur la même période.

Graphique 1: Les actifs réels ont surperformé les créances nominales au cours de la décennie

Les primes de risque se sont comprimées en conséquence. Les prix actuels du marché reflètent une situation économique favorable dans presque toutes les catégories d’actifs. Il convient de rappeler à nos lecteurs que, comme de nombreux aspects dans la vie, l’investissement est un exercice relatif et nous prêtons donc attention aux mesures et aux considérations de valorisation relatives plutôt qu’absolues. Il est vrai que, du point de vue du rendement, les actions américaines sont les moins attrayantes par rapport aux bons du Trésor américain à long terme depuis la période précédant la grande crise financière. L’avantage du flux de trésorerie disponible des actions américaines des sociétés à grande capitalisation par rapport au rendement des bons du Trésor américain à 10 ans a disparu. En fin de compte, cependant, la course relative entre les deux classes d’actifs dépendra largement de l’inflation future. Le risque de chocs d’offre est structurellement plus élevé dans un monde multipolaire où le dividende de la paix est épuisé. En conséquence, nous prévoyons que l’inflation américaine s’établira à une moyenne plus élevée de 3% plutôt que de 2% au cours de cette décennie, complétée par une plus grande volatilité autour de ce niveau. Sur la base de cette projection, les actions restent notre classe d’actifs préférée d’un point de vue stratégique – conformément à notre point de vue fondamental selon lequel les actifs réels devraient surperformer les créances nominales dans un tel environnement, comme ils l’ont d’ailleurs fait jusqu’à présent au cours de cette décennie.