Economie

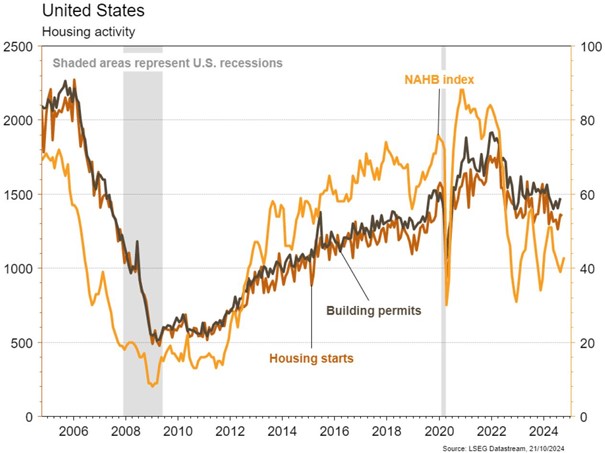

Les statistiques publiées aux Etats-Unis ont été contrastées. Les ventes de détail ont dépassé les attentes en septembre (+0,4% m/m vs +0,3% est.). En revanche, la production industrielle a déçu en se contractant plus qu’attendu (-0,3% m/m) le même mois. La confiance des promoteurs immobiliers se redresse légèrement en octobre (de 41 à 43) mais les mises en chantier (-0,5% m/m) et les permis de construire (-0,3% m/m) sont inférieurs aux attentes. Dans la zone euro, la production industrielle a progressé sans surprise de 1,8% m/m en août, mais le mois précédent a été révisé à la baisse. En Chine, la croissance du PIB du T3 sur un an est de 4,6% (vs 4,5% est.). En septembre, la production industrielle (+5,4% a/a), les ventes de détail (+3,2% a/a) et les investissements (+3,4% a/a) ressortent meilleurs qu’escompté.

Limites planétaires

Dans son World Energy Outlook 2024, publié le 16.10.2024, l’Agence Internationale de l’Energie rappelle que, sur la base des politiques actuelles, les émissions mondiales de CO2 devraient atteindre leur pic de façon imminente, mais qu’en l’absence d’une forte baisse par la suite, le monde devrait connaître une hausse de 2,4°C des températures moyennes mondiales d’ici la fin du siècle par rapport à l’ère préindustrielle, ce qui dépasse largement l’objectif de l’accord de Paris (1,5°C).

Obligations

Aux US, les ventes de détail étaient meilleures que prévu tandis que les inscriptions hebdomadaires au chômage ont baissé (241k vs 259k consensus). Les taux terminent en légère baisse (2Y & 10Y -2pb) et devraient rester dans une fourchette avant le prochain rapport sur l’emploi et les élections US. En Europe, comme attendu, la BCE a baissé son taux directeur de 25pb à 3,25% sans s’engager à de futures baisses. Le marché s’attend néanmoins à un nouvel ajustement dès la prochaine réunion en décembre et les taux EU ont fortement baissé sur la semaine (10Y Bund -8pb/BTP -20pb).

Sentiment des traders

Bourse

Les indices ont progressé la semaine passée malgré les tensions géopolitiques, avec de nouveaux records pour Wall Street. Cette semaine sera très chargée en publications trimestrielles (SAP, Roche, Sanofi, Tesla, Coca, IBM…) alors que côté macro, ce sera plus calme avec des statistiques immobilières aux US et la confiance des consommateurs en zone euro notamment.

Devises

L’€/$ reste sous une forte pression après la baisse de taux de la BCE et le discours de C.Lagarde à €/$ 1,0850 et €/CHF 0,9388. Nous restons négatifs à court terme sur l’€, nos fourchettes sont: €/$ 1,0777-1,0935, €/CHF 0,9315-0,9430. Le $/CHF consolide à 0,8647, sup. 0,8559 rés. 0,8749. La £ rebondit légèrement à 1,3026, mais reste orientée à la baisse, rés. 1,3103 sup. 1,2800. L’or atteint un niveau historique: 2728$/oz, soutenu par une détérioration grandissante de la situation au Moyen Orient; sup. 2636 rés. 2800.

Marchés

La baisse de taux de la BCE (-0,25%) était attendue en raison de la décélération de l’inflation. Avec la chute des prix du baril (-8,3%), elle explique le fort recul des taux longs en EUR (All: -8pb; Fra: -16pb; Ita: -21pb), également influencés par les préparations des budgets 2025. Les actions progressent (US: +0,9%; Europe: +0,6%; émergents: -0,4%), soutenues par les publications des résultats du T3. L’appréciation du dollar (dollar index: +0,6%) n’a pas empêché l’or d’atteindre un nouveau point haut historique (+2,3%). A suivre cette semaine: PMI manufacturier et des services, commandes de biens durables et ventes de maisons neuves aux Etats-Unis; PMI manufacturier et des services et confiance des ménages dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine: indicateur de l’attractivité du logement (UBS). Les sociétés suivantes publieront des chiffres: Aryzta, Logitech, Huber+Suhner, Ems-Chemie, Rieter, U-blox, Kühne+Nagel, Roche, Temenos, Bucher, Galenica, Galderma, Inficon, Lonza, BC de Lucerne, Sika, Holcim, SGS et BB Biotech.

Actions

ASSA ABLOY (Core Holdings) cède Citizen ID, fournisseur de solutions d’identité physique et mobile pour les programmes de gouvernement employant 450 personnes pour des ventes annuelles d’environ 1,3 miaSEK (c. 1% du CA groupe).

BOOKING HOLDINGS (Core Holdings): le cours du concurrent Expedia a bondi de 5% en fin de semaine sur des rumeurs d’offre d’achat par Uber… à suivre.

L’OREAL (Core Holdings): lecture négative de la préannonce des résultats de Coty la semaine dernière (croissance organique de 4-5%, vs 6% estimé, et EBITDA entre flat et légèrement en baisse). Coty a souligné la faiblesse du marché des cosmétiques, avec un ralentissement de la consommation et un déstockage des distributeurs aux USA. L’Oréal réalise 25% de ses ventes dans la région. Ces commentaires appellent donc à la prudence en amont de la publication de son chiffre d’affaires le 22 octobre (après la clôture du marché). Le consensus attend +6% en organique ce qui apparaît optimiste.

RIO TINTO (Satellites) a publié la semaine dernière un rapport de production mitigé, avec des volumes légèrement inférieurs aux attentes au niveau du cuivre et de l’aluminium, mais globalement solide. Les objectifs de production pour les principales matières premières (minerai de fer, cuivre, aluminium) ont été confirmés pour 2024.

Graphique du jour

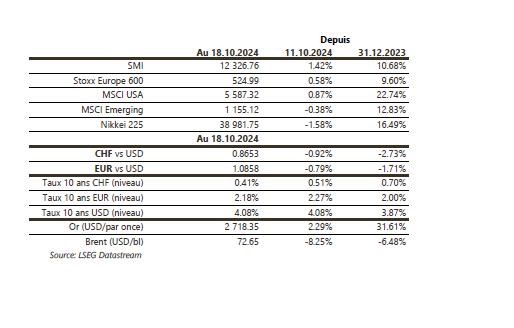

Performance