Un nouvel ordre mondial est en train de voir le jour et devrait sourire aux investisseurs en obligations des marchés émergents. Ce changement structurel est dû en partie aux évolutions géopolitiques et en partie à l’arrivée à maturité des économies émergentes. D’une part, de nombreux pays émergents ont atteint un point qui leur permet de passer au niveau de développement suivant. D’autre part, des changements politiques dans les pays développés profitent également aux marchés émergents.

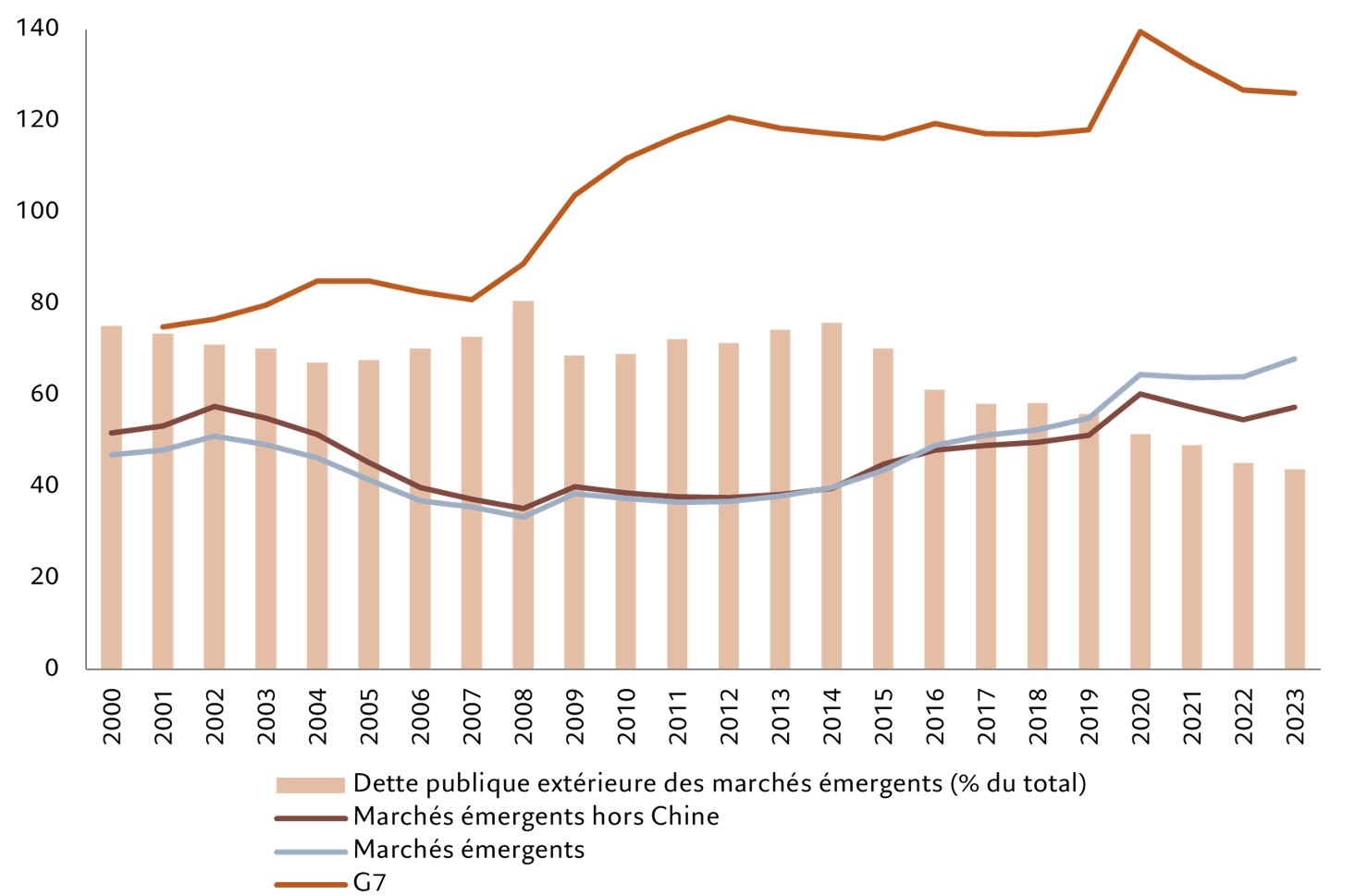

Les marchés émergents d’aujourd’hui ne sont pas ceux d’hier. Ce sont des économies qui sont généralement beaucoup plus matures et bien ordonnées. Elles sont moins sujettes à des troubles d’une ampleur comparable à la crise de la dette latino-américaine, à la crise asiatique ou à la crise de la dette russe. De fait, à certains égards, elles semblent nettement plus responsables que les économies des marchés développés. Prenons la dette, par exemple. Alors que, dans les marchés développés, les ratios dette/PIB sont passés de 70% en 2000 à 126% aujourd’hui, dans les économies émergentes, ils n’ont augmenté que de 47% à 68%. Hors Chine, ils passent de 52% à 57%.

Prudence des marchés émergents - Ratio dette publique/PIB des marchés émergents et du G7 et part de la dette extérieure (%)

Source: Pictet Asset Management, Bloomberg, FMI. Données couvrant la période allant du 31.12.2000 au 31.12.2023.

Cerise sur le gâteau, les marchés émergents sont désormais moins vulnérables face à la fuite des investisseurs. En 2008, 81% de la dette souveraine et des entreprises des marchés émergents étaient émis en devises étrangères, principalement en dollars. En 2023, cette part avait chuté à 44%. La majorité de la dette souveraine des marchés émergents est désormais financée à l’échelle nationale, en devise locale.

En raison de la pandémie, les gouvernements occidentaux ont été contraints d’admettre combien leurs chaînes d’approvisionnement dépendaient de la Chine. La volonté des pays développés de réduire leur dépendance à ce pays a été une bénédiction pour les autres économies émergentes. Certains, comme l’Amérique latine, ont bénéficié du near-shoring des États-Unis. En outre, les entreprises chinoises ont délocalisé une partie de leur propre production à l’étranger, notamment en Asie du Sud-Est, afin de contourner certaines des barrières commerciales levées contre elles.

Ces mesures ont stimulé les flux de capitaux vers le reste de l’Asie émergente, pas seulement parce que les investissements n’étaient plus phagocytés par le géant régional assoiffé de capitaux, mais aussi parce que la croissance de plus en plus rapide dans ces pays a fait émerger une classe moyenne plus variée et plus large, qui cherche où placer ses économies.

Une grande partie de ces pays sont riches en ressources. Ils constituent la principale source de métaux nécessaires à la transition énergétique propre, ainsi que de minéraux stratégiques destinés à des applications militaires et techniques. La demande pour ces matériaux est vouée à croître. Cependant, leur ressource la plus importante n’est peut-être pas extraite ou coupée, c’est l’humain. De nombreux pays développés sont aux prises avec le vieillissement et la réduction de leurs populations. Pour les pays émergents, ce n’est pas aussi problématique, malgré quelques exceptions notables, comme en Corée du Sud et en Chine. Il ne s’agit pas seulement de main-d’œuvre bon marché, mais aussi de l’avenir de la consommation et de l’innovation, car l’augmentation de la richesse se retrouve dans l’éducation.

Pour que les économies émergentes puissent pleinement tirer parti des flux de capitaux, elles ont besoin de construire des infrastructures, ce que leurs gouvernements encouragent. Les banques de développement sont à la lutte pour investir dans les marchés émergents. C’est par exemple le cas du FMI en Amérique latine, ou de la Banque mondiale et du Trésor américain en Afrique de l’Ouest. De leur côté, les fonds souverains du Moyen-Orient sont également de plus en plus actifs. Ensemble, tous ces acteurs participent au financement des investissements tout en fournissant d’importantes mesures de protection aux marchés du crédit souverain, ce qui réduit le risque de défaut.

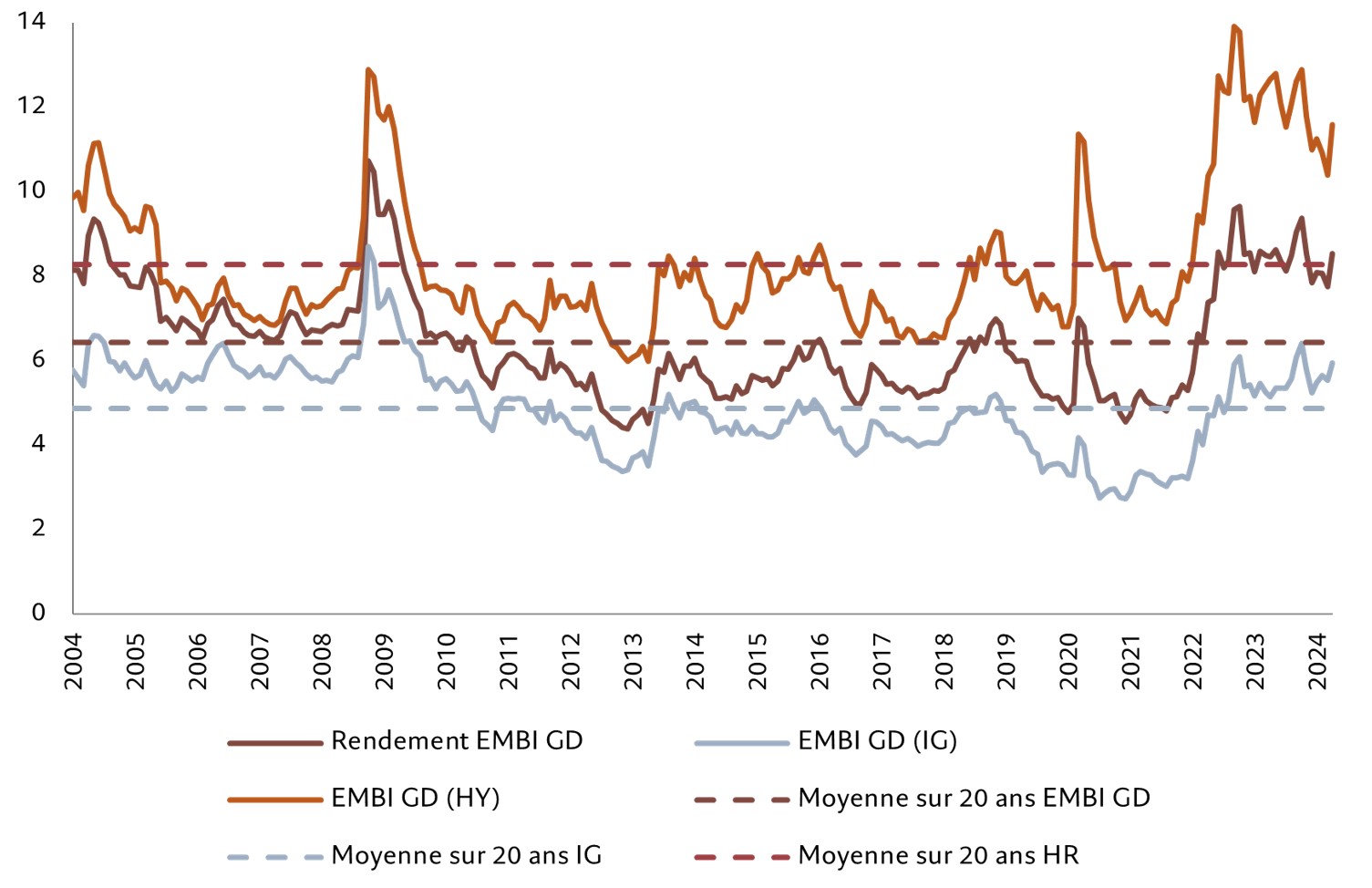

Plusieurs éléments rendent attrayants les fondamentaux des obligations des marchés émergents. Tout d’abord, les rendements sont élevés, en grande partie parce que le rendement de l’actif «sans risque» de choix dans le monde, le bon du Trésor américain à 10 ans, est élevé. Ils devraient reculer avec la baisse de l’inflation aux États-Unis et le début d’assouplissement de la politique monétaire par la Réserve fédérale américaine. Ces rendements élevés offrent un point d’entrée attrayant pour les investisseurs.

Au-dessus de la moyenne - Rendements de l’indice EMBI GD, y compris les titres investment grade et à haut rendement par rapport à leurs moyennes sur 20 ans (rendement à l’échéance %)

Source: Pictet Asset Management, JP Morgan Index Research, Bloomberg. Données couvrant la période allant du 30.01.2004 au 30.04.2024.

Par ailleurs, comme peu d’étrangers détiennent de la dette des marchés émergents, en particulier en devise locale, et que ces devises sont fortement sous-évaluées, les investisseurs bénéficient d’une bonne rémunération pour un risque donné.

Et les obligations des marchés émergents sont un élément de diversification efficace pour les portefeuilles. Les obligations des marchés émergents présentent de faibles corrélations avec les classes d’actifs obligataires de base – les bons du Trésor américain et le crédit investment grade. Elles ne sont pas non plus corrélées aux actions américaines. Les sous-classes d’actifs au sein des obligations des marchés émergents – la dette souveraine en devise forte, le crédit en devise forte, la dette souveraine en devise locale et le crédit en devise locale – sont également relativement peu corrélées les unes avec les autres, ce qui génère des opportunités de diversification au sein d’une allocation en obligations des marchés émergents.

Mis bout à bout, ces facteurs offrent aux investisseurs un vaste ensemble d’opportunités. La dette en devise locale, tant souveraine que d’entreprise, semble de plus en plus attrayante grâce aux solides bases d’investisseurs nationaux. Plus généralement, le risque associé aux dettes souveraines et d’entreprise est faible, en particulier dans le cas de pays et d’entreprises systémiques et de grande taille. Grâce à cette dépendance réduite vis-à-vis du dollar, ces actifs sont moins sensibles aux taux d’intérêt américains et aux chocs externes. Néanmoins, pour trouver le bon cap dans ce nouvel ordre mondial, la capacité à allouer de manière dynamique des capitaux sur l’ensemble de la gamme d’actifs des marchés émergents sera cruciale.