L’ère des taux d’intérêt élevés touche à sa fin. Alors même que la demande pour des flux de revenus solides et stables commence à augmenter avec les départs en retraite des baby-boomers, les sources traditionnellement utilisées pour obtenir de telles performances – les fonds du marché monétaire et les obligations souveraines – risquent de manquer. Les investisseurs devront regarder plus loin et nous pensons que le crédit pourrait leur apporter la réponse.

Les valorisations initiales de la dette des entreprises semblent très attrayantes: à 5,9%, le rendement de départ des obligations d’entreprises américaines de notation moyenne est proche des sommets affichés au lendemain de la crise du crédit de 2008-2009, aussi bien en termes absolus que par rapport aux actions. Les investisseurs auront beau jeu de verrouiller ce niveau de rendement pour les cinq prochaines années, notamment avec des niveaux de risque tout à fait gérables.

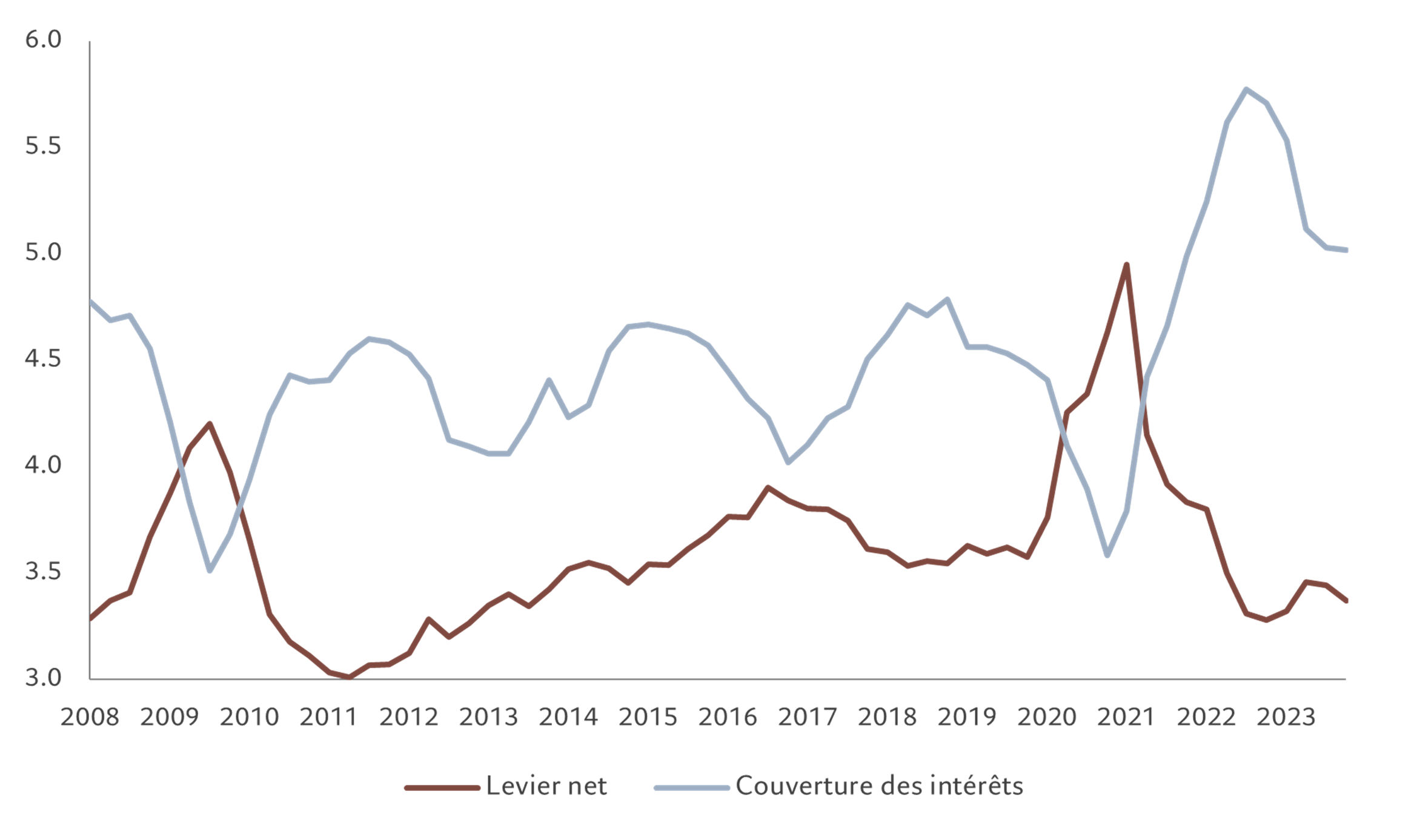

Alors que les gouvernements se sont laissés aller à une frénésie de dépenses financées par la dette (faisant grimper la pression sur les primes d’échéance), les entreprises ont fait preuve d’une plus grande discipline financière. Elles affichent des endettements proches de leurs planchers historiques, des liquidités abondantes dans les bilans et des ratios de couverture des taux d’intérêt sains.

Levier net et ratio de couverture des intérêts sur 4 trimestres glissants des titres à haut rendement américains

Source: JP Morgan, Pictet Asset Management. Le levier net est défini comme le ratio dette nette/EBITDA, la couverture des intérêts est définie comme le ratio EBITDA/charge d’intérêts. Données couvrant la période allant du 01.01.2008 au 31.12.2023.

Pour nous, l’effet de levier et la couverture des taux d’intérêt devraient rester, dans l’ensemble, stables au cours des cinq années à venir. En effet, la solide croissance des bénéfices des entreprises compense les coûts de financement légèrement plus élevés et les directions d’entreprise restent relativement prudentes concernant les rachats d’actions et les fusions/acquisitions. Nous tablons également sur une inflation légèrement supérieure à la moyenne, ce qui aidera les entreprises à maintenir des marges élevées.

Les perspectives de défaut sont relativement faibles: nous prévoyons un taux de défaut moyen de 2,7% sur les cinq prochaines années. Alors que les taux d’intérêt ont atteint leur maximum dans les grandes économies, l’accès au marché pour les emprunteurs devrait continuer à s’améliorer, ce qui fera apparaître des opportunités de refinancement anticipé. Cela pourrait alors faire remonter les prix des obligations à haut rendement vers leur valeur nominale. Une telle augmentation survient généralement à l’approche de l’échéance, mais pourrait désormais se produire plus tôt, en particulier sur l’extrémité courte du marché (on parle de performance «pull to par»).

Un autre point positif est la relative stabilité attendue de la situation macroéconomique: nous tablons sur une croissance faible, mais continue. Bien qu’elle limite les perspectives de croissance des bénéfices pour les actions, elle pourrait être de bon augure pour le crédit.

Avantages pour les portefeuilles

Enfin, n’oublions surtout pas les avantages que le crédit offre en matière d’allocation d’actifs. Historiquement, il affiche de meilleures performances ajustées au risque que les obligations d’État et des pertes maximales plus faibles que les actions. À partir d’un examen des profils de risque typiques des portefeuilles équilibrés mondiaux en dollars américains, notre analyse montre qu’ajouter des titres à haut rendement mondiaux à l’allocation à risque (actions) ainsi que des titres investment grade mondiaux à l’allocation sans risque (obligations) améliore considérablement la performance d’un portefeuille, tout en maintenant la même allocation de risque notionnelle et la même volatilité en portefeuille.

Ces caractéristiques seront probablement encore plus intéressantes étant donné que la corrélation négative entre les obligations d’État et les actions – à laquelle les investisseurs se sont habitués ces dernières années – devient plus imprévisible dans un contexte de volatilité accrue de l’inflation et de primes d’échéance plus élevées. Voilà qui pourrait compromettre la capacité de la dette souveraine à servir d’amortisseur dans un portefeuille.

Dans un tel contexte, au lieu de chercher la diversification dans des actifs aux corrélations négatives, les investisseurs devraient plutôt viser des revenus élevés et stables qui leur permettront de mieux amortir le risque lié aux actions à moyen terme. Selon nous, c’est précisément ce que propose le crédit, avec comme avantage supplémentaire une diversification supérieure au marché d’actions, tant grâce à la représentation sectorielle plus uniforme qu’il offre que grâce à la moindre domination qu’y exerce une poignée de très grandes entreprises.

Pour toutes ces raisons, nous considérons que les marchés du crédit représentent un fort potentiel pour les cinq années à venir. Nous pensons que les performances du crédit des marchés émergents ainsi que des obligations à haut rendement américaines et européennes seront comparables à celles des actions mondiales (avec environ 7% par an), mais avec un risque et une volatilité potentiellement inférieurs. Le crédit investment grade ne devrait pas être loin derrière, et permettre avec encore plus de certitude d’obtenir le revenu exigé.