Les marchés actions se sont remis de leur déboire de la semaine passée grâce à la bonne tenue des valeurs technologiques. Les rendements obligataires sont restés stables. Le taux 10 ans américain s’est maintenu autour de 4,25% et le Bund allemand vers 2,40%. La Banque nationale suisse a abaissé pour la deuxième fois consécutive son taux directeur, notamment afin de calmer la force de sa devise qui a bénéficié de l’incertitude politique qui règne aujourd’hui en Europe. Le principal taux directeur se situe désormais à 1,25%. L’institution motive également sa décision par un nouveau relâchement de la pression inflationniste en glissement trimestriel.

L’économie américaine continue de bien se porter. La production industrielle est repartie à la hausse en mai. Ainsi, elle est ressortie en nette progression de 0,9% le mois dernier, après une stagnation en avril, alors que le consensus prévoyait une hausse de 0,3%. D’autre part, l’indice PMI a montré que l’activité en juin était encore en croissance, et même plus fortement qu’attendu. L’indice S&P Global pour le mois de juin de l’activité des services a progressé pour atteindre 55,1, son niveau le plus élevé depuis avril 2022.

Toutefois, la consommation reste sous pression comme en témoigne les ventes de détail qui ont cru de 0,1% en rythme séquentiel en mai. En excluant le secteur automobile (véhicules et équipements), à l’évolution parfois volatile, les ventes de détail américaines se sont néanmoins tassées de 0,1% le mois dernier, après une diminution de même ampleur en avril. Enfin, les demandes d’allocations chômage sont ressorties légèrement au-dessus des prévisions et n’ont pas montré de dégradation significative. L’inflation en zone euro a accéléré sur un an en mai. Ainsi, l’indice des prix à la consommation IPCH est ressorti à 2,6% après 2,4% en avril. D’un mois sur l’autre, l’inflation a été confirmée à 0,2% en mai comme prévu.

L’activité économique a quant à elle ralenti. En effet, l’indice PMI Flash pour la zone euro, a glissé à 50,8, son plus faible niveau depuis trois mois, contre 52,2 en mai. La production manufacturière a fortement reculé, à 46, contre 49,3 au mois de mai, montrant une aggravation soudaine de l’activité, sur fond de baisse accélérée des nouvelles commandes. Les résultats des élections européennes et la dissolution surprise de l’Assemblée nationale ont très probablement suscité de fortes inquiétudes relatives aux politiques économiques du prochain gouvernement et poussé bon nombre d’entre elles à suspendre leurs commandes et investissements. En France, l’activité a même décru pour le deuxième mois consécutif, et plus amplement que ce que prévoyaient ces mêmes analystes. En Allemagne, la forte baisse de l’activité manufacturière, qui rompt avec la tendance positive de ces derniers mois, est plus inquiétante.

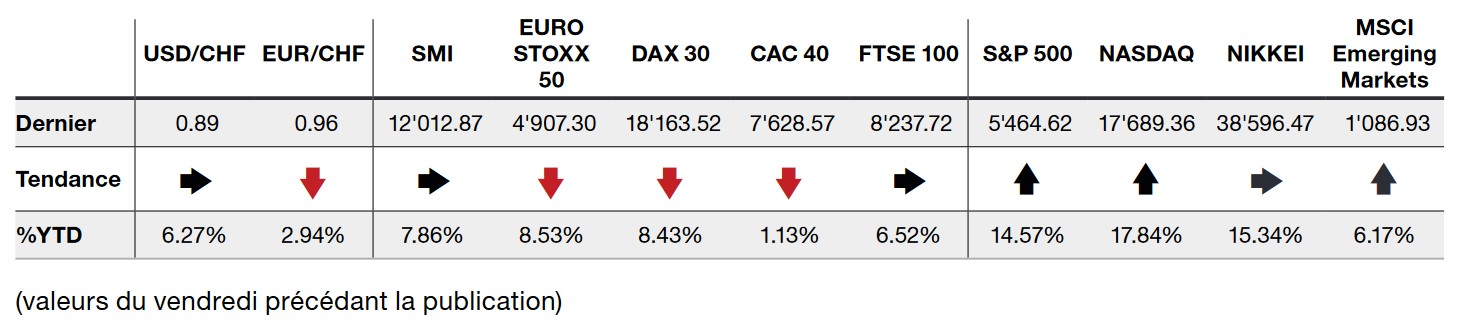

Les indices ont fini la semaine en légère hausse, le S&P500 de +0,57%, l’indice technologique du Nasdaq de +0,12% et le Stoxx 600 Europe de +0,79%.

L’essentiel en bref