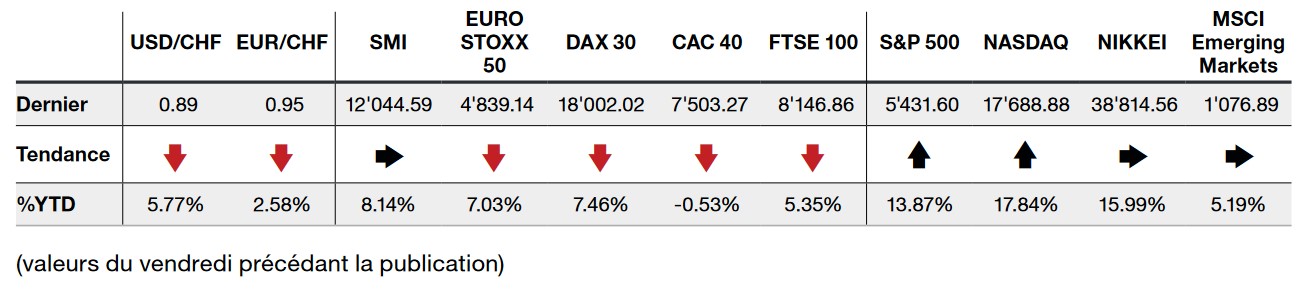

L’Europe a été prise dans la tempête la semaine dernière, dans un contexte d’incertitude politique qui est venue troubler les marchés européens. Le CAC 40 a perdu plus de 6%, effaçant sa performance de l’année, le DAX s’est ébranlé de 3% et l’indice Euro Stoxx 50 s’est replié de 4,20%.

Malgré un climat géopolitique inquiétant avec la montée de l’extrême droite en Europe, les données d’inflations dans les deux grandes économies de la zone euro sont venues conforter la baisse de taux amorcée par la BCE.

En Allemagne, le CPI harmonisé s’est stabilisé, affichant +2,8% en mai sur un an conformément aux attentes. En France, ce même indicateur s’améliore timidement sur un an à +2,6% en mai et en léger ralentissement sur le mois à +0,1% contre +0,2% en avril.

De l’autre côté de l’Atlantique, l’ambiance était aux antipodes: les marchés ont continué leur course aux records, grâce notamment aux valeurs liées à l’IA et à des chiffres macroéconomiques encourageants.

Tout d’abord, de bonnes nouvelles du côté de l’inflation ont été publiées, où les prix à la consommation au mois de mai sont restés identiques à ceux d’avril. Sur un an, l’indice CPI s’est établi à 3,3% contre 3,4% en avril. En excluant les données volatiles de l’alimentation et de l’énergie, l’inflation dite sous-jacente a, elle aussi, évolué plus favorablement que prévu.

Quant aux prix à la production, ils ont reculé de 0,2% en mai par rapport à avril. Sur 1 an, ils ont augmenté moins qu’attendu de 2,2% contre 2,5% prévu. Les prix à l’importation se sont également bien détendus, -0,4% sur le mois de mai contre +0,9% en avril. Ensuite, la hausse des inscriptions au chômage a rassuré les investisseurs, affichant un plus haut depuis dix mois. Ces données parlent en faveur d’un assouplissement monétaire de la part de la Fed et donc des actifs à risque.

La Fed qui a d’ailleurs maintenu ses taux à leurs niveaux, comme largement attendu, face un une inflation plus tenace et ce malgré des chiffres récents plus encourageants. L’institution a revu, tout comme la BCE, ses prévisions d’inflation à la hausse, à 2,6% en 2024 contre 2,4% en mars et 2,3% en 2025 (contre 2,2%). Elle a toutefois confirmé ses prévisions de croissance à 2,1% pour cette année.

La nouvelle importante de cette réunion n’était pas tant le résultat que le nombre de baisses de taux prévu par les différents membres de la Fed. Ainsi les prévisions indiquent désormais une seule baisse de taux cette année contre encore trois lors de la dernière réunion.

Dans ce contexte les indices ont évolué de manière contrastée. Le S&P500 a pris +1,58%, le Nasdaq s’est envolé de +3,24% alors que le Stoxx Europe 600 s’est replié de -2,39%.

L’essentiel en bref