Les mouvements sur les marchés ont été dictés par les données de l’emploi américain alors que la réunion de la Banque centrale européenne n’a suscité que peu de réaction.

L’économie américaine semble se normaliser. Les indices ISM ont fait état d’une contraction de l’activité manufacturière (48,7 contre 49,6 attendu) pour le 2e mois consécutif avec des nouvelles commandes en fort déclin. Toutefois, l’activité des services a, quant à elle, rebondi en mai (53,8), après être passée sous le seuil fatidique des 50 en avril. Les commandes industrielles sorties en hausse de +0,7% en avril ainsi que les prix payés qui se sont affaissés sont venus réconforter le sentiment sur une économie qui faiblirait trop fort.

Concernant le marché de l’emploi, l’enquête JOLTS du ministère américain du Travail, a révélé que le nombre d’offres d’emplois a reculé en avril au plus bas depuis février 2021 à 8,06 millions contre 8,35 millions le mois d’avant. La normalisation du marché de l’emploi est un élément clé pour apaiser les tensions salariales et donc l’inflation. Cependant les données officielles du Bureau du Travail sont sorties bien plus fortes qu’attendu, ce qui a contrarié les espoirs d’un assouplissement monétaire prochain de la part de la Réserve fédérale américaine. Ainsi les Etats-Unis ont créé 272’000 emplois en mai contre 165’000 en avril et la croissance des salaires demeure préoccupante. Alors que le chômage a légèrement augmenté à 4%.

Dans ce contexte le marché obligataire s’est dans un premier temps fortement détendu avant de se retendre vendredi après les chiffres de l’emploi américain. Le 10 ans US a terminé la semaine à 4,43% et le Bund allemand à 2,62%. En Europe, la demande, l’activité ainsi que l’emploi se sont raffermies au mois de mai, ainsi la confiance des entreprises s’est améliorée. Conformément, l’indice PMI composite de la zone s’est renforcé passant de 51,7 en avril à 52,2 en mai.

L’indice de prix payé et facturé (PPI) s’est encore contracté de 1% sur le mois d’avril et soutien le sentiment des entreprises avec des coûts de production qui se détendent. Toutefois en Europe, c’est bien la réunion de la BCE qui était attendue. Même si la baisse de taux était largement anticipée, le discours de Mme Lagarde s’est voulu moins optimiste et a révélé une certaine réserve quant à un prochain assouplissement. Ainsi, la BCE a baissé de 25 points de base ses taux directeurs, à 3,75%-4,5%. Le discours de sa présidente était plutôt prudent, en effet la BCE a revu ses prévisions d’inflation à la hausse (2,5% en 2024 et 2,2% en 2025) signalant que la lutte contre la hausse des prix n’était pas encore terminée. Elle a également réitéré que la politique monétaire de la BCE était dépendante des données et ne s’est pas engagée sur une trajectoire de taux particulière.

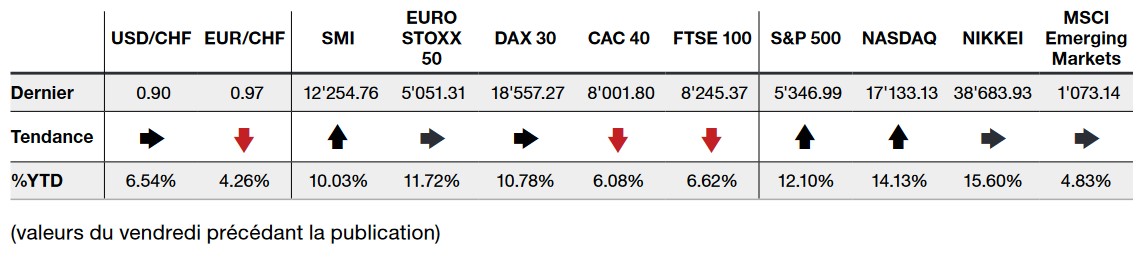

Les indices ont fini la semaine en hausse, le S&P500 de +1,32%, l’indice technologique du Nasdaq de +2,38% et le Stoxx 600 Europe de +1,04%.

L’essentiel en bref