Une infrastructure mondiale en pleine transformation

Des économies en plein essor telles que la Chine et l’Inde ont des besoins massifs en infrastructures pour soutenir leur croissance économique et répondre aux demandes croissantes de leur population. Ces nouveaux besoins comprennent des routes, des ponts, des réseaux de transport, des systèmes d’eau et d’assainissement, des infrastructures énergétiques, etc. L’investissement dans ces domaines est crucial pour face au développement économique et social de ces nations en pleine croissance.

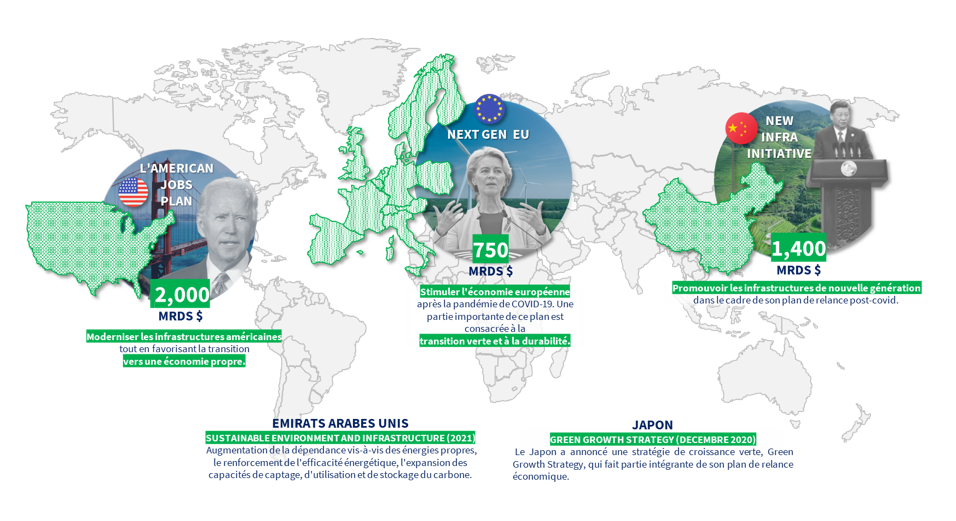

Dans les pays développés, l’infrastructure est confrontée à d’autres défis. En effet, de nombreuses infrastructures vieillissent et commencent à devoir être revues pour face aux nouvelles préoccupations durables (engagement de neutralité carbone des Etats par exemple). Elles nécessitent une rénovation et un entretien réguliers pour maintenir leur efficacité, leur sécurité et leur durabilité. Les systèmes de transport, les réseaux d’énergie, les infrastructures numériques, entre autres, doivent être constamment mis à niveau pour répondre aux besoins changeants des sociétés modernes. Les plans de relances avec des milliers de milliards de dollars engagés illustrent l’importance de l’infrastructure pour les politiques dans cette transformation de notre monde.

A cela s’ajoute un autre catalyseur de l’infrastructure, celui de la transition vers une économie plus verte et durable. Pour un monde à 1,5°C, l’infrastructure est le premier front de cette lutte. Elle exige des investissements massifs pour revoir l’infrastructure actuelle et en créer de nouvelles résilientes au climat et à faible émission de carbone.

Le supercycle de la thematique infrastructure

Dans ce contexte, les grands acteurs européens du secteur de la construction et des infrastructures émergent comme des leaders mondiaux, exportant leur savoir-faire sur des projets majeurs à travers le globe. Souvent méconnus car ils sont surtout sur le segement B-to-B, ces acteurs ont très bien performé malgré les crises traversées en raison des besoins importants actuels et futurs. Alors que la construction résidentielle est influencée par les taux d’intérêt et sujette aux cycles économiques, l’infrastructure (la construction non résidentielle), englobant des projets tels que les infrastructures routières, aéroportuaires et énergétiques, est moins vulnérable à ces fluctuations, affichant plutôt une stabilité voire une contre-cyclicité.

Aux Etats-Unis, le secteur des infrastructures connaît une croissance soutenue et une stabilité notable. Cette tendance offre un potentiel continu, notamment avec la perspective de reprise dans le secteur résidentiel, favorisée par la baisse des taux d’intérêt et le besoin croissant de logements. De plus, l’importance de la rénovation dans l’immobilier dépasse celle des nouvelles constructions, avec de plus en plus de personnes optant pour des projets de rénovation par rapport à des constructions neuves, soulignant ainsi un autre aspect crucial du marché.

Le secteur est en train de capter une prime de valorisation qui est certainement une prime de croissance visible de l’activité et des bénéfices. Il s’agit d’une thématique intéressante à adresser pour les années à venir.

Les structurés et l’infrastructure, une manière innovante et dynamique de s’exposer à la thématique

Certains acteurs de l’infrastructure bénéficient du super-cycle actuel et sont de véritables valeurs de croissance. Il est possible de s’exposer à la thématique au travers de plusieurs types de produits structurés, dont certains conjuguent rendement et participation:

- Les produits de type «Autocall Max Performance» court terme dont le paiement du coupon et le remboursement du capital dépendent de la performance du titre le moins performance («Worst-of») parmi une sélection de trois valeurs choisies par notre Recherche.

En cours de vie ou à l’échéance, si le sous-jacent le moins performant est supérieur ou égal à 100% de son niveau initial, alors l’investisseur reçoit l’intégralité du capital investi et un gain équivalent au montant maximal entre le coupon (pouvant aller jusqu’à 25% p.a.) et la performance des trois valeurs sélectionnées.

En l’absence de remboursement anticipé ou de paiement du gain à l’échéance, le capital est protégé jusqu’à une baisse de 30% du titre le moins performant à l’échéance. Au-delà, l’investisseur encourt une perte en capital pouvant être totale, à hauteur de la performance finale de ce titre. - Les produits de type «Bonus Note Performance», dont le paiement du coupon et le remboursement du capital dépendent également de la performance du sous-jacent le moins performant.

A l’échéance, si le sous-jacent le moins performant est supérieur ou égal à 100% de son niveau initial, alors l’investisseur reçoit l’intégralité de son capital ainsi qu’un double gain composé d’un coupon pouvant atteindre 25% également ainsi que la performance positive du panier de valeurs.

En cas de baisse limitée jusqu’à -20% du titre le moins performant, l’investisseur reçoit également l’intégralité de son capital et un gain pouvant atteindre les 25%.

En cas de baisse du titre le moins performant au-delà des -20%, l’investisseur subit une perte en capital pouvant être totale. - Les Certificats Gérés Activement, composés d’une sélection de valeurs ayant fait l’objet d’une analyse approfondie de nos équipes de Recherche. Ces produits, émis par un émetteur bancaire ou SPV, procurent une exposition de type «delta-one» à la stratégie Global Infrastructure ESG de Kepler Cheuvreux.

A partir d’un univers d’investissement de plus de 2'500 actions européennes, américaines et asiatiques, les meilleures entreprises d’infrastructure sont sélectionnées sur la base de critères financiers et extra-financiers pour aboutir à une sélection finale de 60 actions. Ce certificat a été lancé depuis plus d’un an et affiche des performances financières robustes.

Cette composition est dynamique, revue pour tirer avantage d’opportunités de marché et refléter les convictions des 130 analystes de la Recherche Kepler Cheuvreux.

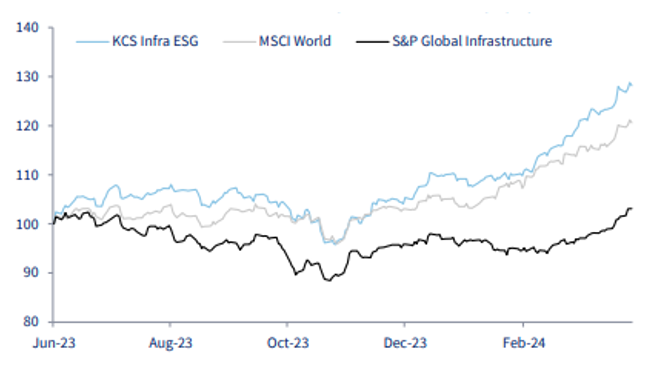

Performance (brute de frais - CHF) de la stratégie depuis son lancement en juin 2023

Les instruments présentés comportent un risque de perte en capital. L’investisseur est également exposé au risque de défaut de l’émetteur, pouvant entrainer une perte en capital partielle ou totale. Les niveaux de coupon sont indicatifs et dépendent des caractéristiques finales du produit et des sous-jacents sélectionnés.

D’autres solutions d’implémentation existent. Les produits structurés s’adaptent à votre cahier des charges, n’hésitez pas à nous contacter pour construire votre prochaine solution sur-mesure!