Economie

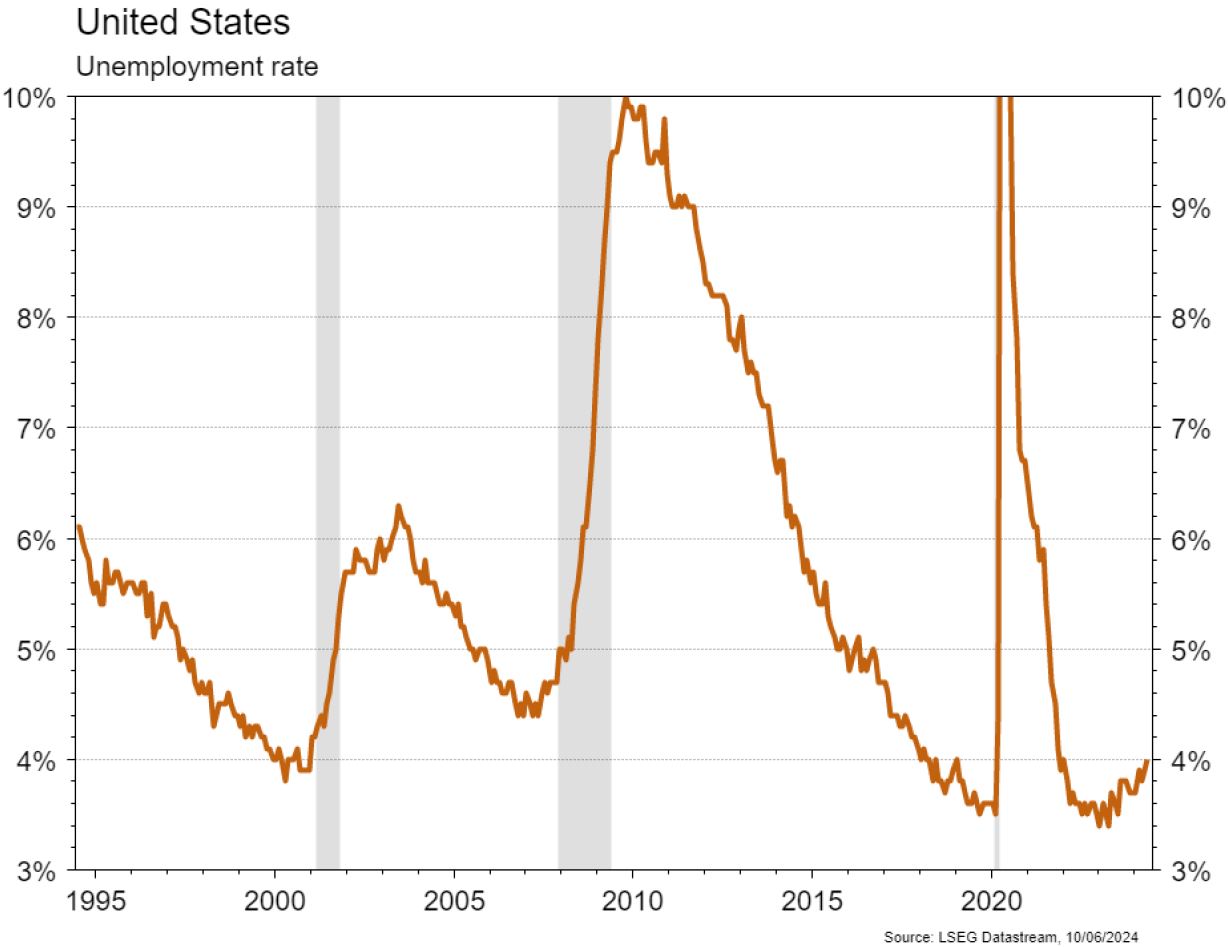

Les statistiques publiées aux États-Unis sont en demi-teinte. Si l’ISM manufacturier a déçu en reculant de 49,2 à 48,7 (vs 49,5 attendu) en mai, celui des services a surpris agréablement en rebondissant de 49,4 à 53,8 (vs 51 attendu). Les créations d’emplois (+272’000) ont dépassé les attentes (180’000), mais le taux de chômage remonte de 3,9 à 4% en mai. L’accélération des salaires horaires à +4,1% a/a ne va pas rassurer la Fed. Dans la zone euro, les ventes de détail se contractent plus qu’escompté (-0,5% m/m vs -0,3% est.) en avril et la croissance du PIB au T1 est confirmée à +0,3% t/t. Enfin, en Chine, les PMI manufacturier et des services remontent plus qu’attendu, respectivement de 51,4 à 51,7 et de 52,5 à 54 en mai. Le commerce international surprend par son dynamisme en mai (exportations: +7,6% a/a et importations: +1,8% a/a).

Limites planétaires

Selon le «World Energy Investment report» de l’Agence Internationale de l’Energie, la Chine est le premier investisseur en énergies vertes en 2024, à plus de 600 milliards de dollars, soit 3,7x ses investissements dans les énergies fossiles, devant l’Europe à plus de 400 milliards de dollars (soit 5,5x ses investissements en énergies fossiles) et les États-Unis à plus de 300 milliards de dollars, premiers investisseurs, eux, dans les fossiles (près de 300 milliards de dollars).

Obligations

Les données d’emploi US étaient mixtes avec un taux de chômage en hausse et des créations de postes supérieures aux attentes (272k vs 180k). Dans un contexte de volatilité taux élevée, le 10Y a touché un plus bas à 4,27% avant de s’établir à 4,43% (-6pb). Avant la réunion de la FED ce jeudi, le marché escompte une première baisse de taux en décembre seulement. En Europe, comme attendu, la BCE a baissé son taux directeur de 25pb à 3,75%. Les taux EU avaient intégré le mouvement et terminent légèrement en baisse (10Y Bund -4pb/BTP -4pb), plutôt entrainés par les données US.

Sentiment des traders

Bourse

Après des créations d’emplois aux US plus fortes que prévu, la semaine s’engageait dans le rouge en Europe. On attendra des chiffres macro importants aux US (CPI, PPI) et la réunion du FOMC ce mercredi (pas de changement). Apple devrait présenter de nouveaux produits dès aujourd’hui à sa conférence annuelle. La volatilité devrait être bien présente.

Devises

Les bons chiffres de l’emploi US ont soutenu le $ qui se traite ce matin à $/CHF 0,8975, sup. 0,8820 rés. 0,9150. La montée en puissance des partis d’extrême droite en France et en Allemagne ainsi que la dissolution de l’Assemblée nationale par E.Macron ont fortement pénalisé l’€ contre les principales devises: €/$ 1,0758 €/CHF 0,9660, nos fourchettes: €/$ sup. 1,0649 rés. 1,0910 €/CHF sup. 0,9520 rés. 0,9790. La £ est en baisse à 1,2715 sup. 1,2515 rés. 1,2860. L’or corrige à 2295$/oz, sup. 2285 rés. 2368.

Marchés

La décision de la BCE de baisser les taux était attendue et son impact a été modéré sur les taux souverains à 10 ans (USD: -5pb; EUR: -4pb). Les actions en ont profité (US: +1.3%; Europe: +1%; émergents: +2,3%). L’indice USD s’apprécie modérément (+0,2%), pénalisant l’or (-0,7%) et les cours du pétrole reculent de 2,6% suite aux annonces de l’OPEP. Les résultats des élections européennes et l’annonce d’élections législatives anticipées en France pourraient peser sur les actifs européens. À suivre cette semaine: indices des prix à la consommation et à la production, réunion de la Fed, confiance des PME (NFIB index) et des ménages (Univ. du Michigan) aux États-Unis; confiance des investisseurs Sentix, production industrielle et balance commerciale dans la zone euro; indices des prix à la consommation et à la production en Chine.

Marché suisse

A suivre cette semaine: climat de consommation mai (Seco), statistiques trafic aérien de mai (Flughafen Zürich), indice des prix production-importation mai (OFS) et prévisions vacances d’été 2024 (Suisse tourisme). Valiant présentera sa nouvelle stratégie.

Actions

ADOBE (Core Holdings) publiera son T2 le 13 juin. Le titre a largement sous-performé depuis le début de l’année (-19%), mais le groupe devra montrer une reprise de la croissance des ventes au second semestre pour permettre un re-rating (Adobe se traite à un PE fwd de 24x tandis que le secteur des logiciels se traite à 31x).

ASML (Satellites) a reçu des commandes pour plus d’une douzaine de machines d’EUV de haute précision (High NA). Le CFO a indiqué que les négociations commerciales avec TSMC étaient presque finalisées, et que des commandes importantes liées à la technologie «2nm» devraient commencer à arriver entre le deuxième et le troisième trimestre 2024. TSMC, Intel, SK Hynix, Samsung et Micron seront les principaux clients adoptant cette nouvelle machine.

ASTRAZENECA (Core Holdings) confirme son succès en oncologie en présentant un certain nombre de résultats cliniques à l’ASCO, dont: 1/ Enhertu en seconde ligne dans les cancers du sein hormonaux positifs et exprimant faiblement la protéine HER2 (HR+/HER2 faible-ultra faible) a montré une amélioration de la survie sans progression de la maladie (PFS) de 37%; 2/ Tagrisso dans le cancer du poumon non à petites cellules, non résécable, de stade III avec mutation EGFR a montré une amélioration de la PFS de 84%, donnant lieu à une nouvelle «standing ovation» pour AstraZeneca (fait assez rare).

Graphique du jour

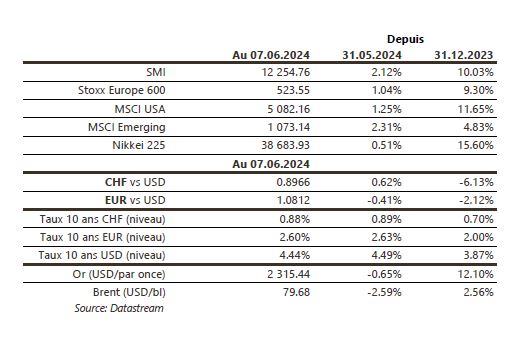

Performance