Economie

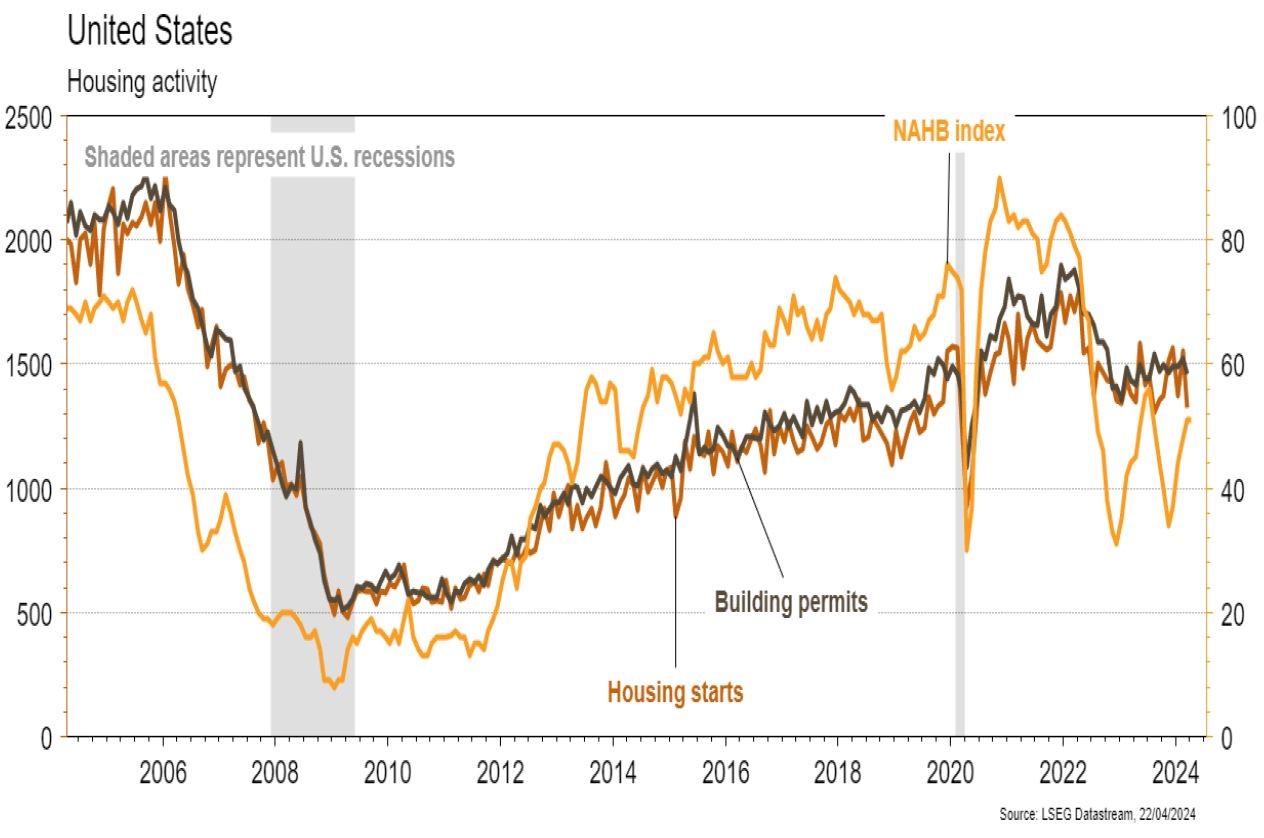

Les statistiques publiées aux Etats-Unis ont été quelque peu contrastées. Les ventes de détail surprennent positivement en mars (+0,7% m/m vs +0,4% attendu), mais les permis de construire (1,46 million vs 1,51 attendu), les mises en chantier (1,32 million vs 1,49 attendu) et les ventes de maisons (4,19 millions) déçoivent, tout comme l’Empire Manufacturing (NY) qui recule à -14,3 en avril vs -5,2 attendu. La production industrielle a progressé de 0,4% m/m en mars, comme attendu. En zone euro, la production industrielle est en ligne avec les attentes en février (+0,8% m/m). En Chine, la production industrielle de mars (+4,5% a/a) et les ventes de détail (+3,1% a/a) sont inférieures aux attentes, mais le PIB du 1er trimestre ressort à +5,3% a/a vs +4,8% attendu.

Limites planétaires

Selon un rapport du FMI, l’Afrique sub-saharienne abrite 30% des réserves de matériaux essentiels nécessaires à la transition énergétique. L’extraction de certains minéraux pourrait augmenter le PIB de la région d’au moins 12% d’ici à 2050, sans compter le développement des industries de transformation, qui représentent une opportunité encore plus grande pour la région.

Obligations

Les taux US ont continué de repricer de la croissance et la courbe de taux s’est relevée (2Y +9pb/10Y +10pb) du fait de la hausse des taux réels, dont le niveau à 10Y est désormais de 2.22% (+9pb). Ainsi, les attentes de taux Fed Funds pour cette année sont désormais de 1.5 baisses (vs 1,7). En Europe, le découplage des taux EU ne s’est pas poursuivi malgré des discours de gouverneurs relativement «dovish» (10Y Bund +14pb/BTP +17pb). Dans une semaine averse au risque, les spreads de crédit HY se sont fortement écartés (EU +18pb/US +14pb) tandis que le mouvement est resté contenu sur l’IG (EU +5pb/US +3pb).

Sentiment des traders

Bourse

Les marchés corrigeaient la semaine passée, la faute à une baisse de taux US qui s’éloigne et des technos sous pression. D’ailleurs de nombreuses sociétés de la tech publieront cette semaine, des 2 côtés de l’Atlantique. Côté macro, ce sera également très chargé avec des statistiques sur l’immobilier, la consommation, le PIB. Un rebond s’amorce à l’ouverture, mais pourrait être de courte durée.

Devises

L’apaisement des tensions au Moyen-Orient diminue la demande de valeurs refuges, le CHF est en baisse à: €/CHF 0,9710 et $/CHF 0,9109, nous anticipons les fourchettes suivantes: €/CHF 0,9555-0,9880, $/CHF 0,8995-0,9244. Les divergences entre les grandes banques centrales sont en faveur du $ qui continue sa tendance haussière contre € et £ à €/$ 1,654 et £/$ 1,2357. Nous anticipons les fourchettes suivantes: €/$ 1,0517 -1,0757 et £/$ 1,2187-1,2500. L’or corrige à 2359$/oz, sup. 2303 rés. 2431$.

Marchés

Les nouvelles du Moyen-Orient ont influencé les marchés la semaine dernière. Finalement, seul le dollar affiche une performance positive (dollar index: +0,1%). L’or recule de 0,8% et le pétrole de 4,7% suite à une certaine désescalade en fin de semaine. Les actions européennes (-1,2%) résistent mieux qu’ailleurs (US: -3,1%; émergents: -3.6%). Les taux longs américains et européens se sont tendus de respectivement 15 et 10pb face aux craintes de reprise d’inflation US. Au total, les obligations souveraines ont perdu -0,7% (USD)/-1,1% (EUR) et les obligations d’entreprises de qualité -0,6%. A suivre cette semaine: PMI manufacturier et des services, commandes de biens durables et déflateur «PCE» aux Etats-Unis; PMI manufacturier et des services et croissance de M3 en zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: résultats T1 de la BNS et évolution des salaires en 2023 (OFS). Les sociétés suivantes publieront des chiffres: Aryzta, Kühne+Nagel, Novartis, Phoenix Mecano, Romande Energie, Temenos, U-blox, Roche, Bucher, Ems-Chemie, Holcim, Inficon, Nestlé, Santhera, Vontobel, SGS, BB Biotech et AMS Osram.

Actions

ACCELLERON (entrée dans la liste Convictions Suisse) est un leader des turbocompresseurs avec plus d’un siècle d’expérience. Depuis sa séparation avec ABB en 2022, elle a renforcé son indépendance et sa stratégie, se positionnant solidement sur un marché de niche. Avec plus de 75% de ses revenus provenant des services, elle garantit stabilité financière et prévisibilité des cash flows. Ses marges élevées témoignent d’une gestion efficace, soutenant son innovation et sa croissance. Accelleron se démarque donc par son expertise, son indépendance et son engagement envers la durabilité, la plaçant en bonne posture pour l’avenir.

ALSTOM (Satellites) a annoncé vendredi soir la cession à Knorr-Bremse AG de son activité de signalisation conventionnelle en Amérique du Nord pour c. 630 millions d’euros. Cette seule opération correspond à 1/3 de l’objectif de désendettement du groupe annoncé en novembre, dont une revue sera faite le 8 mai à l’occasion des résultats annuels. Bonne nouvelle a priori pour le titre.

UBS (Satellites): le titre a continué de glisser sur les nouvelles d’inflation réglementaire suisse. Depuis la reprise du Crédit Suisse les besoins en fonds propres ont été nettement remontés par la Finma, ce qui devrait réduire le potentiel de retour à l’actionnaire sous forme de rachats d’actions. Mais la baisse du cours a déjà largement intégré ces vents contraires.

Graphique du jour

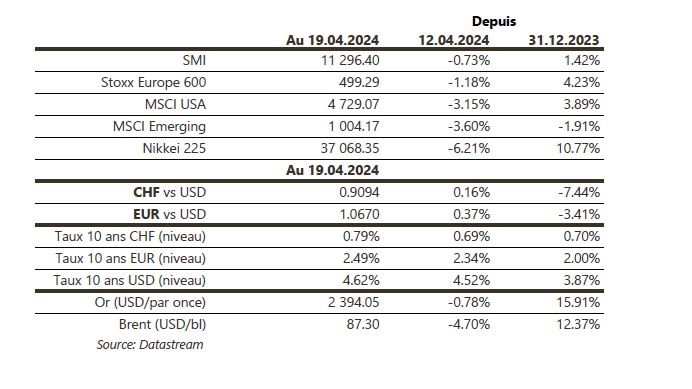

Performance