Economie

Les statistiques publiées aux États-Unis ont été contrastées. La confiance des ménages rebondit plus qu’escompté en mai, de 97,5 à 102 (vs 96,0 attendu). L’inflation mesurée par l’indice PCE (+0,3% m/m; +2,7% a/a) est en ligne avec les attentes en avril. La croissance du PIB au T1 a été révisée à la baisse, de +1,6% t/t annualisé à +1,3%. Dans la zone euro, les indices de confiance de la CE progressent légèrement en mai dans les services (de 6,1 à 6,5), dans l’industrie (de -10,4 à -9,9) et dans l’économie (de 95,6 à 96). L’inflation générale est à peine supérieure aux attentes (+0,2% m/m; +2,6% a/a), mais l’inflation sous-jacente surprend plus à la hausse (+2,9% a/a vs +2,7% attendu). Enfin, en Chine, le PMI manufacturier recule de 50,4 à 49,5 et celui des services de 51,2 à 51,1 en mai, alors qu’une légère amélioration était escomptée.

Limites planétaires

Selon un rapport spécial de l’Agence Internationale de l’Energie, le triplement de capacité mondiale de production d’électricité renouvelable d’ici à 2030 passe par une multiplication par six des capacités de stockage pour garantir la stabilité et la sécurité des réseaux. Parmi elles, les capacités de stockage par batteries devraient être multipliées par 14. En 2023, le déploiement de batteries de stockage électrique a augmenté de 130% et ajouté 42 GW aux systèmes électriques à l’échelle mondiale.

Obligations

Aux US, le PCE de mai était en ligne avec les attentes (2,7% a/a) tandis que le Chicago PMI pointe vers un fort ralentissement de l’activité (35,4 vs 41,6 attendu). La courbe de taux US s’est pentifiée (2Y -7pb/10Y +3pb), en attendant le rapport sur l’emploi de ce vendredi (consensus 190k) qui sera très important, juste avant la réunion de la FED. Côté Europe, l’inflation de la zone est ressortie légèrement au-dessus des attentes (2,6% vs 2,5% consensus), entrainant les taux à la hausse (10Y Bund +8pb/BTP +9pb). La BCE devrait néanmoins baisser son taux directeur de 25pb ce jeudi.

Sentiment des traders

Bourse

Cette semaine se déroulera sous le signe de l’emploi et de baisse de taux. En Europe, si la baisse est plus ou moins actée pour ce jeudi, c’est surtout le discours de C.Lagarde qui sera attendu, quid de juillet? Aux US ce sera Jobs Opening, ADP, Jobless Claims et NFP vendredi. De quoi donner de la matière aux marchés et avec des indices flirtant avec les plus hauts, ne serait-il pas pertinent de se mettre en pause?

Devises

Suite aux publications US de vendredi le $ s’est affaibli: €/$ 1,0850, $/CHF 0,9027, cependant la probable baisse de taux de 0,25% de la BCE (6/6/24) anticipée par les cambistes devrait soutenir le $ à court terme. Nous anticipons les fourchettes suivantes: €/$ 1,0720-1,0910, $/CHF 0,8930-0,9130. Le CHF reste demandé suite aux commentaires de la BNS: €/CHF 0,9790, sup. 0,9680 rés. 0,9850. La £ consolide à £/$ 1,2729, sup. 1,2640 rés. 1,2790. L’oz d’or teste le sup. 2320$, rés. 2362$/oz.

Marchés

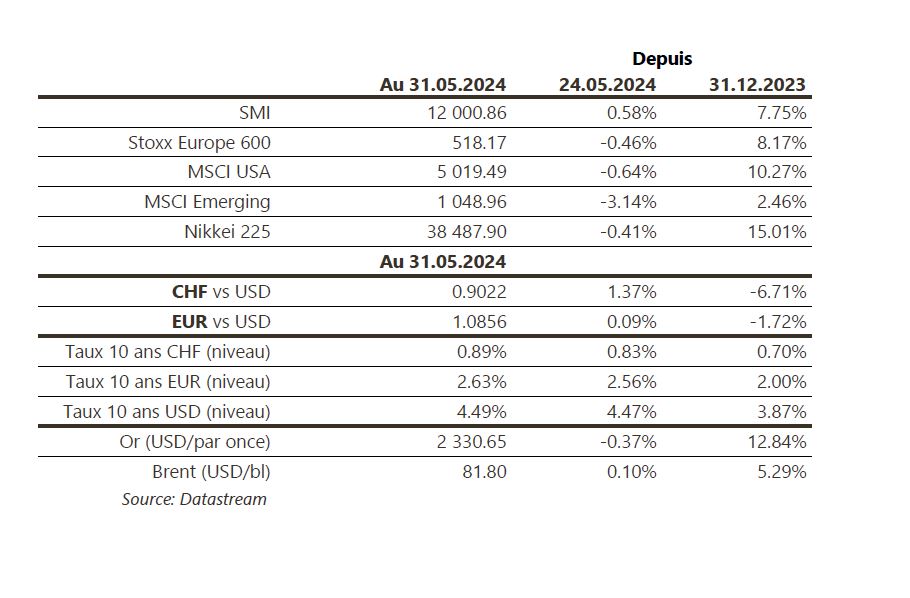

Dans l’attente de la décision de la BCE, les marchés ont été plutôt calmes. Les taux souverains à 10 ans remontent de quelques points de base et les actions reculent de 0,6% aux US et 0,5% en Europe. La baisse est plus marquée dans les émergents (-3,1%) alors qu’en Suisse les actions remontent de 0,6%. L’indice dollar est stable (-0,1%) et l’or baisse de 0,4% en raison de la légère hausse des taux. À suivre cette semaine: ISM manufacturier et des services, balance commerciale et rapport sur l’emploi aux États-Unis; ventes de détail, réunion de la BCE et estimation finale du PIB du T1 dans la zone euro; PMI manufacturier et des services (Caixin), réserves de change et balance commerciale en Chine.

Marché suisse

A suivre cette semaine: indice hypothécaire de référence (OFL), Indices PMI des directeurs d’achat mai, inflation mai (OFS), chômage mai (Seco), statistiques d’hébergement avril/saison d’hiver (OFS) et réserves de devises fin mai (BNS). Les sociétés suivantes publieront des chiffres: Burckhardt (résultats 2023/24) et Addex (résultats T1).

Actions

BYD (Satellites) a lancé la semaine dernière en Chine la Qin L, premier véhicule dit de «5e génération» de la marque. Un modèle PHEV (Plug-In Hybride) d’une autonomie standardisée de 2’100 km.

Nous entrons HSBC (Satellites) dans notre liste de recommandations. Le groupe est bien positionné pour bénéficier d’un rebond de l’activité économique chinoise et donc de l’intensification du commerce entre la Chine et l’Asie du Sud-est. HSBC est par ailleurs très bien capitalisée et devrait racheter pour 9-10 milliards $ d’actions par an sur 2024-2025 en plus d’un dividende déjà généreux (rendement > 9%).

Entrée de NOVO NORDISK (Core Holdings) en recommandation: en tant que leader dans les soins pour le diabète et l’obésité, avec sa franchise GLP-1 (Ozempic dans le diabète de type 2, Wegovy dans l’obésité), Novo Nordisk profitera de l’expansion du marché. L’indication dans l’obésité représente une opportunité à long terme majeure et soutiendra la croissance des ventes sur la prochaine décennie. Notre valeur fondamentale s’élève à DKK 1’027.

Nous entrons SAP (Core Holdings) en recommandation. La société entre dans un nouveau cycle de croissance des ventes et bénéfices pour les 4 à 5 prochaines années. Le groupe devrait générer un chiffre d’affaires de plus de €42 milliards d’ici 2026 et atteindre une marge d’EBIT de 35% (non-IFRS) en régime permanent.

Graphique du jour

Performance