Economie

Les statistiques publiées n’ont pas été nombreuses aux Etats-Unis et ont eu tendance à décevoir. Les nouvelles demandes hebdomadaires d’allocation chômage progressent de 209’000 à 231’000 (212’000 attendus). La fragilité qui apparaît sur le marché du travail peut expliquer la forte dégradation de la confiance des ménages (Univ. du Michigan) qui chute de 77,2 à 67,4 (vs 76,2 attendu) en avril. Dans la zone euro, la confiance des investisseurs Sentix poursuit son redressement (de -5,9 à -3,6) en mai et surprend positivement (-5 attendu). Les ventes de détail sont également mieux orientées qu’escompté (+0,8% m/m vs +0,7% m/m attendu). Enfin, en Chine, le commerce international rebondit plus qu’anticipé en avril (exportations: +1,5% a/a et importations: +8,4% a/a) et le PMI Caixin des services est plutôt stable, en ligne avec les attentes à 52,5, en territoire d’expansion.

Limites planétaires

Selon une étude du Think Tank Ember dédié à l’énergie et à la Transition couvrant 80 pays et 92% de la demande électrique mondiale, les énergies renouvelables ont, pour la première fois, représenté plus de 30% du mix de production électrique en 2023. L’hydraulique a fourni 14,3% de la demande, l’éolien et le solaire 13,4% au total et les autres renouvelables 2,7%. Le solaire a été, pour la seconde année consécutive le premier contributeur à la croissance de la production électrique.

Obligations

Aux US, l’emploi a montré un nouveau signe de faiblesse avec des inscriptions chômage hebdomadaires au-dessus des attentes (231k vs 212k attendus) et au plus haut depuis fin août 2023. Sur la semaine, les mouvements taux n’ont pas été significatifs (2Y +5pb/10Y -1pb/ 30Y -2pb), et le marché attend probablement le chiffre d’inflation de ce mercredi (consensus @0,4% m/m) pour faire évoluer les attentes de manière plus importante. Sur le crédit, le segment Hybride Européen a le mieux performé (+0,5%), comme depuis le début de l’année (+4%), ce qui le place loin devant l’IG (+0,1%) et le HY (+2%).

Sentiment des traders

Bourse

La belle avancée des marchés actions perdurait à l’ouverture ce matin. Les temps forts de la semaine seront la publication du PPI et du CPI US ainsi que le discours de J.Powell alors qu’en zone euro, le ZEW, le PIB, le chômage et le CPI seront scrutés. Il y aura encore quelques publications trimestrielles d’importance (Allianz, E.On, Cisco, Siemens, Swiss Re). Nous restons positifs pour la semaine.

Devises

Dans un marché sans grande volatilité, les cambistes se focaliseront sur les chiffres de l’inflation. L’€/$ reste prisonnier de la fourchette 1,0693–1,0830; seule une cassure d’un de ces niveaux validera une tendance. Le $/CHF consolide à 0,9062, sup. 0,8990 rés. 0,9224. Le CHF reste ferme à €/CHF 0,9769, sup. 0,9676 rés. 0,9880. La £ est en léger rebond à £/$ 1,2524, sup. 1,2366 rés. 1,2709. L’or progresse à 2348$/oz, sup. 2283 rés. 2378.

Marchés

Les déceptions économiques n’ont pas pénalisé les actions qui réagissent plus aux publications des résultats encourageants des entreprises au T1 et rebondissent: +1,8% aux US, +3% en Europe, +4,3% en Suisse et +1% dans les émergents. Les taux souverains à 10 ans sont quasiment inchangés. La légère appréciation du USD (dollar index: +0,3%) n’a pas empêché l’or de progresser de 3%. À suivre cette semaine: confiance des PME (NFIB index) et des promoteurs immobiliers (NAHB), indices des prix à la production et à la consommation, mises en chantier, permis de construire, ventes de détail et production industrielle aux États-Unis; indice de confiance ZEW et production industrielle dans la zone euro; indices des prix à la production et à la consommation, production industrielle, ventes de détail et investissements en Chine.

Marché suisse

A suivre cette semaine: climat de consommation avril (Seco), indice des prix production-importation avril (OFS), statistiques passagers avril (Flughafen Zürich), marché de l’emploi T1 (OFS) et production de l’industrie et de la construction T1 (OFS). Les sociétés suivantes publieront des chiffres: Alcon, Lonza, Sonova, On Holding, SoftwareONE, Avolta, Zurich Insurance, Swiss Re et Richemont.

Actions

ALSTOM (Satellites) a détaillé son plan de restructuration de bilan à l’occasion des résultats annuels 2023-24. Globalement, la dilution en capital et en bénéfices par action future est mesurée et plutôt inférieure aux craintes initiales. Le titre poursuit son rebond vers notre premier objectif à 19 EUR.

APPLE (Core Holdings) a introduit d’importantes mises à jour pour l’iPad Pro et l’iPad Air, équipés des puces M4 et M2 respectivement, et enrichis de nouveaux accessoires et fonctionnalités. Après cinq trimestres de baisse, ces innovations pourraient inciter à un renouvellement des appareils et relancer les ventes d’iPad.

DUKE ENERGY (Satellites): lors de l’Assemblée Générale annuelle, le CEO du groupe a confirmé que le repositionnement stratégique du portefeuille était maintenant achevé. Après la cession des activités exposées aux marchés de l’électricité, Duke est dorénavant une utility 100% régulée.

LONZA & THERMO FISHER (Satellites): selon Fierce Pharma, la commission de surveillance de la Chambre des représentants aux États-Unis devrait examiner le projet de loi BIOSECURE Act le 15 mai dont l’objectif est d’empêcher la signature de nouveaux accords avec les sociétés concernées par le projet. La nouvelle version ciblerait une sortie des accords existants d’ici 2032 et étendrait la liste des sociétés en incluant WuXi Biologics.

Graphique du jour

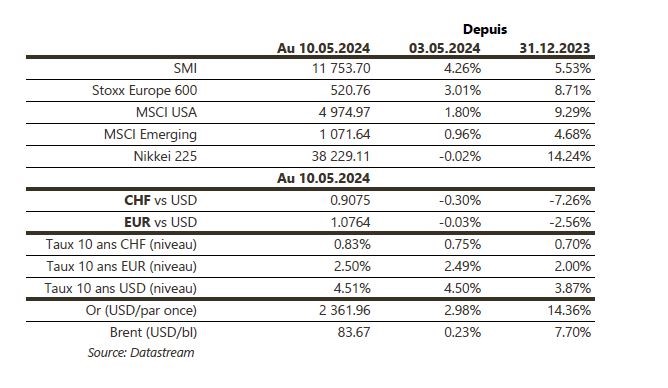

Performance