Economie

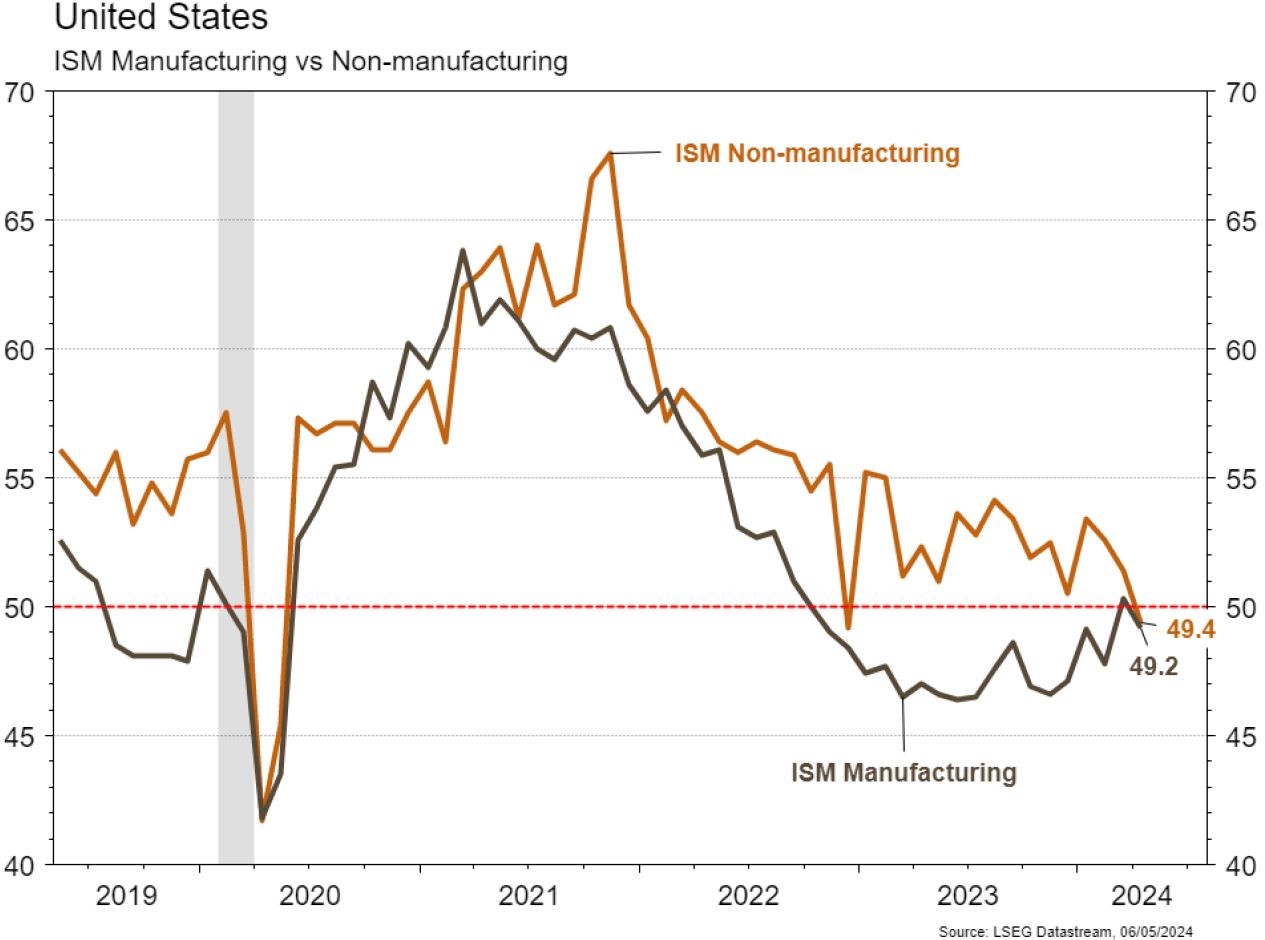

Les statistiques publiées aux Etats-Unis ont déçu. L’ISM manufacturier recule plus qu’attendu en avril, de 50,3 à 49,2. Plus décevant encore, son homologue des services le rejoint sous le seuil des 50 en passant de 51,4 à 49,4 alors qu’une amélioration était escomptée. De même, l’économie américaine a créé moins d’emplois que prévu en avril (175’000 vs 240’000 attendus). En zone euro, la croissance du PIB au T1 a surpris agréablement (+0,3% t/t vs +0,1% t/t attendu), l’inflation générale est en ligne avec les attentes en avril (+2,4% a/a) même si l’inflation sous-jacente (hors énergie et alimentation) ralentit (de +2,9% à +2,7% a/a) un peu moins vite qu’attendu (+2,6% a/a). En Chine, le PMI manufacturier résiste légèrement mieux qu’attendu en avril (en recul de 50,8 à 50,4 vs 50,3 escompté), mais pas celui des services (de 53 à 51,2 vs 52,3 attendu).

Limites planétaires

Selon un article de Mark Jacobson, professeur de l’université de Stanford, pour Scientific American, la Californie (équivalente à la cinquième économie mondiale) a connu, sur une période de 47 jours jusqu’au 23 avril, 39 journées durant lesquelles plus de 100% de la demande électrique a été couverte par les sources renouvelables: hydraulique, solaire, éolien et systèmes de stockage associés.

Obligations

Aux US, la Fed a marqué une pause pour le neuvième mois consécutif en maintenant ses taux à 5,25%-5,50%. Lors de son discours, J. Powell a indiqué que de nouvelles hausses de taux étaient peu probables, invalidant en partie les attentes du marché. Cette annonce ainsi que plusieurs données économiques décevantes, notamment sur l’emploi, ont entrainé une forte baisse des taux US (2Y -18pb/10Y -16pb) et cette tendance baissière devrait se poursuivre jusqu’au prochain chiffre d’inflation (15 mai). Sur le crédit, les spreads HY ont continué de se resserrer (EU -18pb/US -13pb).

Sentiment des traders

Bourse

Fin de semaine radieuse à Wall Street grâce notamment à J.Powell, l’emploi et Apple. Sur le front macro, nous aurons la réunion de la BOE (pas de changement attendu), le sentiment de l’Université du Michigan aux US, le PPI et les ventes de détail en zone euro. Du côté des sociétés, le flux de résultats se tarit, mais nous aurons tout de même Disney, BP, UBS. Les marchés sont à nouveau «risk on».

Devises

Le dollar US est sous une forte pression: entre la Fed qui exclut une hausse de taux cette année, les interventions de la BOJ et les chiffres de l’emploi US décevants, le billet vert s’est affaibli contre le CHF de $/CHF 0,9220 à 0,9053 et contre € de €/$ 1,0650 à 1,0768. Nous anticipons les fourchettes suivantes: €/$ 1,0650-1,0885, $/CHF 0,8990-0,9224. Le CHF se raffermit à €/CHF 0,9750, sup. 0,9676 rés. 0,9880. La £ consolide à £/$ 1,2568, sup. 1,2466 rés. 1,2709. L’or se traite à 2315$/oz, sup. 2265 rés. 2417.

Marchés

Une Fed moins restrictive que ce que le marché craignait et les déceptions sur le front économique ont poussé les taux souverains 10 ans à la baisse (USD: -16pb; EUR: -8pb). Les actions évoluent en ordre dispersé (US: +0,6%; Europe: -0,5%; émergents: +1,9%). Le dollar (dollar index: -0,9%) souffre du recul plus important des taux américains. L’or n’en profite pas (-1,7%), pénalisé par des espoirs de trêve au Moyen-Orient qui font également chuter les cours du pétrole (-6,8%). A suivre cette semaine: confiance des ménages (Université du Michigan), aux États-Unis; indice de confiance des investisseurs Sentix, indice des prix à la production et ventes de détail dans la zone euro; réserves de change, balance commerciale et nouveaux crédits en Chine.

Marché suisse

A suivre cette semaine: statistiques d’hébergement mars (OFS), sondage conjoncturel (KOF), chômage avril (Seco) et réserves de devises fin avril (BNS). Les sociétés suivantes publieront des chiffres: Oerlikon, PSP Swiss Property, Adecco, UBS, Geberit, Sandoz, Landis+Gyr et Montana Aerospace.

Actions

ANGLO AMERICAN PLC (Satellites): selon Reuters, Glencore évaluerait la possibilité d’effectuer une offre sur Anglo American. A noter que Glencore et Rio Tinto sont identifiés par le marché comme de potentiels acheteurs pour une contre-offre, avec un rationnel stratégique fort.

APPLE (Core Holdings) annonce un rachat d’actions de 110 milliards de dollars lors de la publication d’un trimestre décevant sur les ventes. Le groupe pourrait créer un nouveau cycle de vente d’iPhones en 2025 avec l’intégration de nouvelles fonctionnalités d’IA (premières informations attendues lors du WWDC en juin 2024).

BYD (Satellites): le chinois, leader mondial des NEV (New Energy Vehicles) a vendu 313’245 véhicules en avril (+50% a/a) et poursuit son développement international avec le lancement de la marque en Colombie et au Chili.

DISNEY (Core Holdings) publiera son T2-FY2024 le 7 mai, avant l’ouverture. Nous attendons toujours une trajectoire positive sur les marges du groupe (le segment «Direct to consumer» devrait atteindre une profitabilité opérationnelle lors du T4-FY2024).

EPIROC (Core Holdings) a finalisé l’acquisition de Weco Proprietary Limited, fabricant sud-africain d’équipements de forage, employant c.80 personnes pour environ 90 mioSEK de chiffre d’affaires.

Graphique du jour

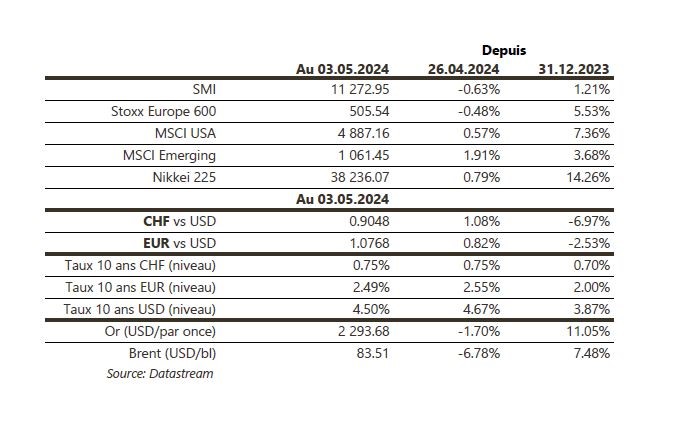

Performance