L’inflation «collante» étant toujours présente dans l’esprit des investisseurs, les données publiées ont été soigneusement analysées afin de déceler tout signe indiquant que les décideurs politiques reviendraient sur leur engagement d’assouplir la politique monétaire au cours de l’été.

Les prix à la consommation en Chine ont augmenté pour le troisième mois consécutif en avril, avec une hausse de 0,3% en glissement annuel, supérieure aux prévisions des économistes, principalement grâce à une augmentation des prix de l’énergie. Toutefois, le pouvoir de fixation des prix des denrées alimentaires et des produits en général reste faible, et il n’y a guère de signe que la demande intérieure prenne suffisamment d’élan pour améliorer le déséquilibre entre l’offre et la demande au sein de l’économie chinoise.

Le problème de la demande en Chine

La publication ultérieure des données relatives au financement social total (FST), une mesure générale du crédit et de la liquidité dans l’économie, met en évidence le problème de demande auquel la Chine est confrontée. Le TSF s’est contracté de 200 milliards de RMB (27 milliards de dollars US) en avril, soit la première baisse depuis le début des données comparables en 2017.

Depuis le début de l’année, les émissions nettes d’obligations d’État totalisent 1300 milliards RMB, soit 1000 milliards RMB de moins qu’il y a un an. La faiblesse de la demande des entreprises et des ménages s’est manifestée par des baisses des prêts en glissement annuel, et les banques politiques ont remboursé 343 milliards RMB de prêts supplémentaires gagés à la Banque populaire de Chine (PBoC). Les ajustements réglementaires et statistiques ont également eu un effet ponctuel significatif sur les données, ce qui a conduit la croissance de la monnaie M2 à baisser à 7,2% en glissement annuel, le chiffre le plus bas jamais enregistré.

La lenteur des émissions gouvernementales a conduit le Politburo du Parti communiste chinois à demander explicitement le mois dernier une exécution plus rapide. Ceci, associé aux données peu encourageantes sur le crédit, a conduit le ministère des finances à annoncer une date de démarrage anticipée pour le programme spécial d’émission de 1000 milliards de RMB destiné à soutenir l’économie, qui commencera le 17 mai et se poursuivra jusqu’à la mi-novembre.

L’objectif de la PBoC en matière de croissance du crédit doit être conforme à la croissance réelle et à l’évolution attendue des prix. Dans son dernier rapport trimestriel sur la politique monétaire, la banque centrale a reconnu que la croissance limitée du crédit n’était pas due à des problèmes d’offre, mais à la faiblesse de la demande.

La semaine dernière, la PBoC a maintenu le taux de prêt à moyen terme à un an à 2,5%. Nous prévoyons une nouvelle baisse de 10 points de base (pb) des taux directeurs et une réduction de 50 pb du ratio de réserve de trésorerie au cours de l’été, mais la PBoC met clairement l’accent sur le fait que le gouvernement doit soutenir l’économie par l’émission d’obligations, des initiatives de déstockage de biens immobiliers et d’autres ajustements réglementaires de soutien. Une série de politiques de ce type a été annoncée vendredi, notamment la suppression des taux hypothécaires planchers à l’échelle nationale, l’introduction d’un système de rachat de terrains et une initiative encourageant les entreprises d’État à acheter les stocks de logements invendus.

Sans surprise, l’annonce des mesures de relance chinoises a été accueillie favorablement par les investisseurs, avec une hausse de la bourse Hang Seng de Hong Kong et du marché asiatique du crédit à haut rendement.

La saga «Will they, won’t they» se poursuit au Royaume-Uni

Par ailleurs, la Banque d’Angleterre (BoE) a publié les dernières données sur les salaires réguliers du secteur privé, un indicateur clé pour mesurer l’inflation salariale. La croissance des salaires a légèrement baissé à 5,85% au premier trimestre par rapport à la période correspondante de l’année dernière, ce qui est inférieur à la projection de 6% de la BoE.(8) Il y a également eu d’autres preuves d’un refroidissement du marché de l’emploi avec une baisse de 85'000 emplois salariés en avril, une surprise importante alors que le consensus des économistes prévoyait la création de 20'000 emplois. Dans le même temps, le taux de chômage a augmenté pour atteindre 4,3%.

Le marché des swaps de taux d’intérêt au jour le jour évalue actuellement à 62% la probabilité d’une réduction en juin. Les dernières données sur l’emploi et les salaires pourraient peut-être suffire à convaincre la BoE de prendre cette décision.

Dans la zone euro, il y a moins d’ambiguïté quant à la date à laquelle la Banque centrale européenne (BCE) agira, les dernières données sur l’inflation indiquant une réduction en juin. Bien que les prix à la consommation soient restés stables à 2,4%, l’inflation de base est tombée à 2,7% en avril, contre 2,9% en mars, tandis que les prix des services, au sujet desquels la BCE avait déjà exprimé son inquiétude, sont tombés à 3,7%, après être restés bloqués à 4% pendant cinq mois.

Lors du sommet de l’Institute of International Finance du 16 mai, le gouverneur de la Banque de France, François Villeroy de Galhau, a déclaré: «La probabilité d’une baisse des taux d’intérêt de la part de la Banque de France est faible: «La probabilité d’une baisse des taux d’ici notre prochaine réunion du 6 juin est, comment dire, significative».

Des données américaines mitigées laissent présager un nouveau report de la baisse des taux

Après trois mois consécutifs de hausse de 0,4% des prix à la consommation de base aux États-Unis, les attentes des investisseurs et l’engagement de la Réserve fédérale en faveur d’une baisse des taux d’intérêt à l’été ont pratiquement disparu. Au début du mois, le marché des swaps de taux d’intérêt au jour le jour a repoussé les attentes d’une première baisse complète de 25 points de base à décembre; certains commentateurs ont suggéré qu’il n’était pas exclu que la Fed resserre encore sa politique.

Cela reste très improbable, à notre avis. Les prix à la consommation de base en avril ont augmenté de 0,29% par rapport au mois précédent, un signe que la forte inflation enregistrée au premier trimestre ne s’est pas poursuivie. La Fed sera heureuse de constater une inflation plus faible des logements, avec un loyer équivalent à celui des propriétaires qui s’est réduit à 0,42% en glissement mensuel, tandis que les baisses des prix des voitures et des meubles ont également été notables.

Ces chiffres ont permis aux prix à la consommation de base d’avril sur douze mois d’atteindre leur niveau le plus bas en deux ans, avec une augmentation de 3,6% en glissement annuel. Bien que les détracteurs des obligations puissent souligner que les prix du super noyau (services de base hors logement) ont augmenté de 4,8% à 4,9% en glissement annuel, le rapport global sur les prix a favorisé la reprise de la tendance à la désinflation après avoir marqué le pas au premier trimestre. C’est particulièrement le cas si l’on combine les données sur l’inflation avec le récent ralentissement soudain de la croissance de l’emploi, la baisse des dépenses de consommation et de la confiance, ainsi que la faiblesse de la production industrielle et des données sur le logement.

Le résultat net du téléchargement des données américaines a permis au marché des swaps d’avancer la première réduction complète de 25 points de base des taux directeurs de décembre à novembre. Si la faiblesse des données d’avril se poursuit en mai, les attentes d’une première réduction par la Fed pourraient être repoussées à septembre.

Comme nous l’avons noté dans le Market Comment de la semaine dernière, le mois de mai s’est jusqu’à présent avéré positif pour les marchés financiers. Cette tendance s’est poursuivie la semaine dernière. Les rendements des obligations d’État ont baissé, avec une surperformance des obligations à long terme; les écarts de crédit se sont resserrés, avec une surperformance du crédit des marchés émergents à la fois dans les catégories «investment grade» et «high yield»; et la plupart des matières premières et des principaux indices boursiers ont terminé la semaine à la hausse.

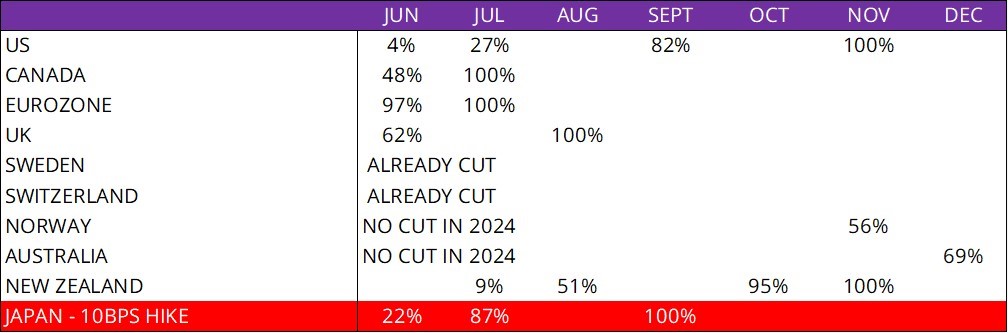

Graphique de la semaine: Probabilité d’une première baisse de taux de 25 points de base, selon le marché des swaps de taux d’intérêt au jour le jour

Source: Bloomberg, as of May 17, 2024. For illustrative purposes only.