Selon un mythe, les investisseurs «vendent en mai et disparaissent» pour prendre leurs bénéfices et éviter une baisse saisonnière sur les marchés financiers. C'est du moins la théorie. Manifestement, les investisseurs n'ont pas reçu le mémo si l'on prend la première partie du mois comme référence.

La semaine dernière a été une semaine solide pour les adeptes du risque. Les courbes des obligations d'Etat se sont aplaties, les rendements baissant davantage à l'extrémité longue de la courbe qu'à l'extrémité avant, et les spreads se sont resserrés sur les marchés du crédit aux entreprises, en particulier sur les marchés émergents à haut rendement et les obligations américaines de qualité investment grade. Pendant ce temps, les matières premières ont progressé et les principaux indices boursiers aux Etats-Unis, en Europe et en Asie étaient pour la plupart en hausse.

La Suède assouplit sa politique monétaire

La banque centrale suédoise, la Riksbank, a répondu aux attentes du marché en abaissant son taux directeur de 25 points de base à 3,75%, la première baisse depuis 2016. La Suède devient ainsi la deuxième banque centrale du G10 à assouplir sa politique monétaire cette année, la Banque nationale suisse ayant été la première en mars.

La Reserve Bank of Australia a laissé ses taux d'intérêt inchangés à 4,35% et ne semble pas pressée de bouger dans l'immédiat. Le marché à terme australien indique que les taux d'intérêt resteront inchangés jusqu'à l'été 2025 et implique que le taux directeur neutre à long terme - le taux d'intérêt réel (hors inflation) qui soutient le plein emploi tout en maintenant l'inflation constante - devrait être de 3,89%.

La Banque d'Angleterre se rapproche

L'événement le plus important de cette semaine en matière de politique monétaire a été la réunion de la Banque d'Angleterre (BoE) le 9 mai. Bien que les taux directeurs soient restés inchangés à 5,25% pour la sixième réunion consécutive, le comité de politique monétaire de la BoE se rapproche d'une baisse des taux, un deuxième membre du comité ayant voté pour une baisse immédiate des taux. Les sept autres membres ont voté pour aucun ajustement.

Le gouverneur de la BoE, Andrew Bailey, a déclaré aux journalistes après la réunion: «Il est probable que nous devrons réduire les taux bancaires au cours des prochains trimestres et rendre la politique monétaire un peu moins restrictive au cours de la période de prévision, peut-être même plus que ce qui est actuellement pris en compte dans les taux d'intérêt du marché».

Le marché des swaps de taux d'intérêt overnight intègre actuellement une probabilité de 64% d'un assouplissement de la politique monétaire à partir de juin et d'un taux d'intérêt neutre à long terme de 3,55%.

Sur le front économique, la BoE a relevé ses prévisions de PIB pour le Royaume-Uni de 0,2% à 0,5% pour 2024 et de 0,75% à 1% pour 2025. Suite à la réunion de la BoE, l'Office for National Statistics a publié des données sur le PIB du Royaume-Uni pour le premier trimestre qui ont dépassé les attentes. L'économie a progressé de 0,6% par rapport au trimestre précédent, soit le rythme le plus rapide depuis 2021. Toutes les sous-composantes de la croissance ont augmenté, le commerce extérieur ayant apporté la plus grande contribution, tandis que la demande intérieure a augmenté de 0,2%, un résultat positif après deux trimestres consécutifs de contraction.

Europe: en plein essor?

Au cours d'une semaine pauvre en données - en contraste flagrant avec la semaine précédente, comme nous l'avons souligné dans notre dernier commentaire sur le marché - l'autre fait notable a été la publication finale de l'indice PMI composite de la zone euro, qui a encore été revu à la hausse, passant de 51 à 51,7.

L'indice a ainsi dépassé son homologue américain4 pour la première fois en 12 mois, offrant un nouvel exemple de la surprise à la hausse des données européennes au cours des dernières semaines. La région bénéficie de la reprise de l'activité manufacturière mondiale et de la hausse des revenus réels, tandis que les pressions inflationnistes continuent de s'atténuer.

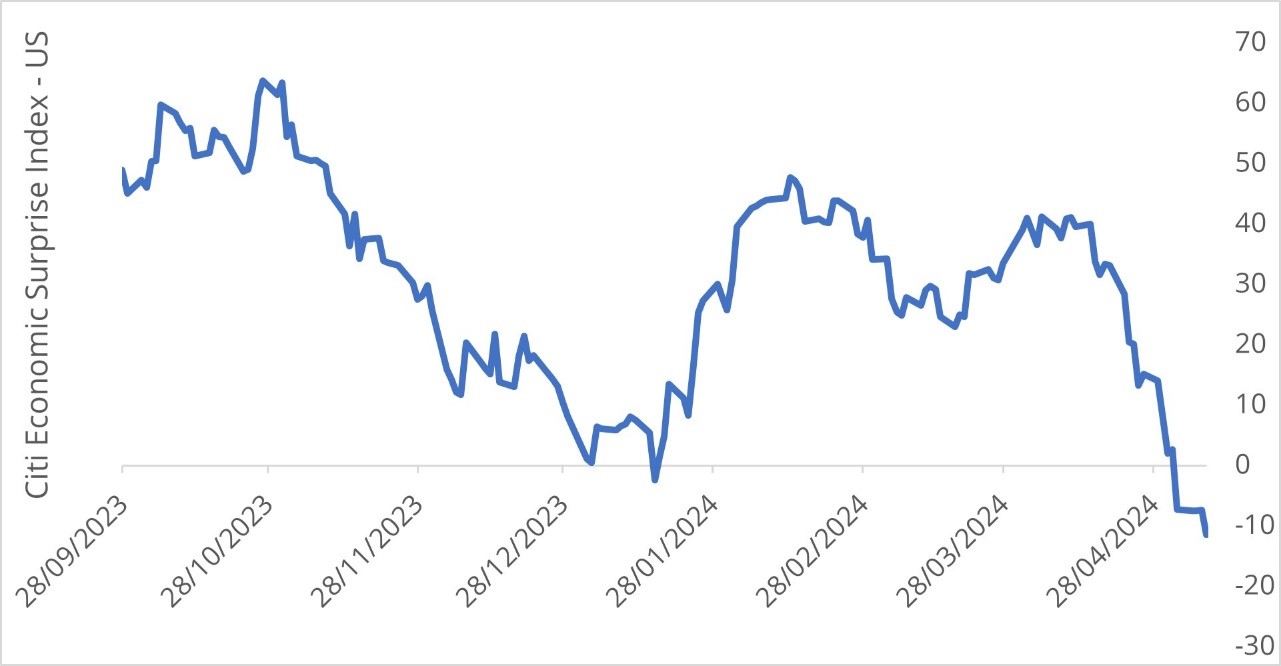

En revanche, l'économie américaine pourrait évoluer dans la direction opposée, les dernières données étant inférieures aux prévisions. L'indice de surprise économique américain de Citigroup - une mesure de la performance des données économiques par rapport aux prévisions consensuelles des analystes - a viré au négatif (voir le graphique de la semaine). Cela soulève la question: Le resserrement de la politique monétaire, la fin du soutien fiscal et l'affaiblissement de l'épargne des consommateurs sont-ils enfin efficaces?

Graphique de la semaine: Les économistes étaient-ils trop optimistes pour les Etats-Unis?

Source: MacroMicro, as of May 10, 2024, Citi Economic Surprise Index – US. For illustrative purposes only.