Pour déceler les entreprises de qualité surclassant la tendance à long terme, l’analyse de leur efficacité financière est primordiale. Les explications de Louis Florentin-Lee.

Quand l’inflation décélérera-t-elle? Combien de temps les taux d’intérêt demeureront-ils élevés? La trajectoire économique est-elle vers un atterrissage en douceur ou le signe d’une récession? Face à un contexte macroéconomique en constante fluctuation, l’investissement dans des entreprises de qualité sert de guide pour les investisseurs. Ces entreprises, intrinsèquement robustes, pourraient constituer le «nord» tant recherché par les investisseurs: elles bénéficient d’atouts compétitifs qui favorisent un rendement élevé du capital (efficacité financière), une part de marché propice aux volumes, un pouvoir de tarification résistant à l’inflation des coûts et un cash flow interne pour des investissements futurs.

En mettant l’accent sur le risque spécifique aux actions, les investisseurs pourraient également percevoir des rendements attrayants. «Nos recherches révèlent que l’efficacité financière reste un levier fondamental de la valorisation boursière. Sur la durée, les entreprises les plus performantes en termes d’efficacité financière tendent à surpasser l’indice mondial», annonce Louis Florentin-Lee, directeur général, gérant de portefeuille/analyste chez Lazard Asset Management, dans une récente publication.

L’investissement dans l’efficacité financière est justifié par une analyse empirique de 25 ans. «Il y a une décennie, nos recherches ont démontré que le niveau et la direction de l’efficacité financière étaient parmi les principaux facteurs de performance en bourse», explique Florentin-Lee. Après avoir revérifié cette hypothèse sur les dix dernières années des marchés mondiaux, la conclusion de Lazard AM demeure inchangée: «nous restons convaincus que notre philosophie d’investissement - acheter des entreprises à haute efficacité financière et des valorisations attractives - est aussi valide qu’il y a dix ans».

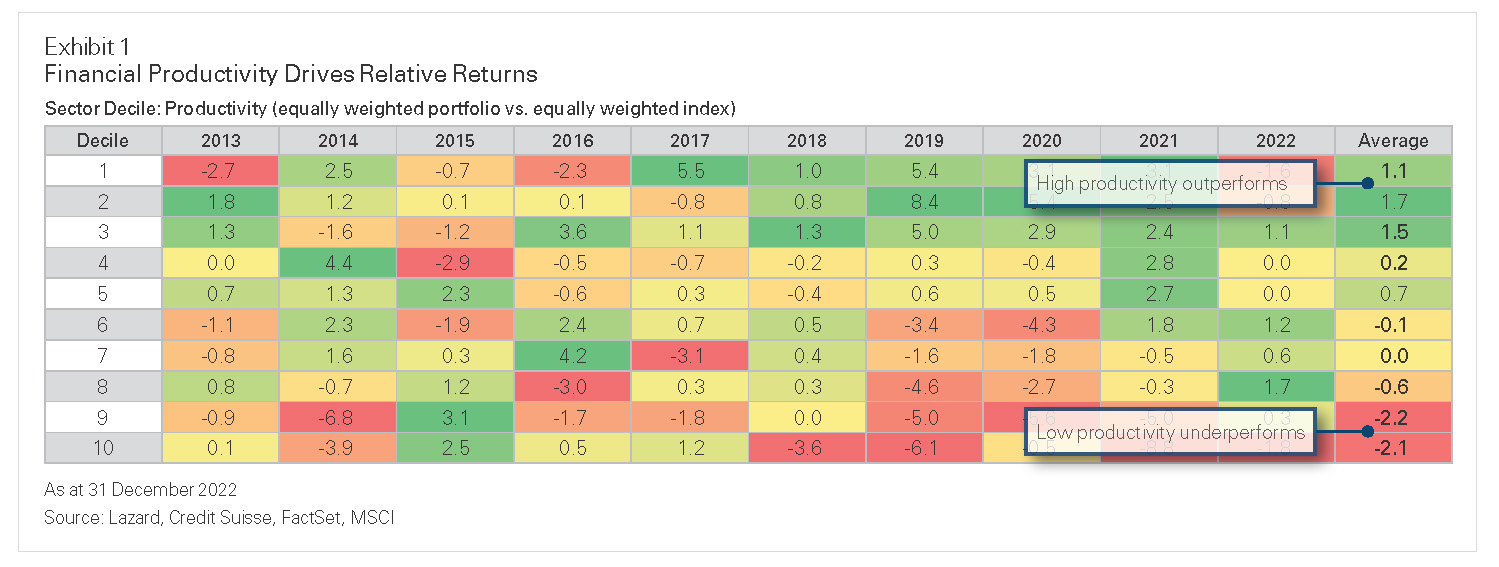

Pour effectuer l’analyse, les éléments de l’indice MSCI All Country World Index (ACWI) ont été segmentés en déciles (neutres en termes de secteur et également pondérés) en fonction de l’efficacité financière annoncée au cours de l’année précédente. Le rendement des flux de trésorerie sur investissement a été utilisé pour mesurer l’efficacité financière des entreprises non financières et le rendement des flux de trésorerie sur les fonds propres pour les entreprises financières.

Résultat? Sur les dix dernières années, les entreprises du premier décile d’efficacité financière auraient surperformé chaque année de 110 points de base par rapport à l’indice de référence. A l’inverse, les entreprises du dernier décile auraient sous-performé le MSCI ACWI de 210 points de base par an (figure 1).

«Nous avons également découvert que la capacité à identifier précisément les entreprises qui maintiendront des niveaux élevés d’efficacité financière à long terme - les ‘Compounders’ avec des avantages concurrentiels durables - peut générer un alpha significatif», ajoute Florentin-Lee. C’est pourquoi l’équipe de Lazard AM se base sur une recherche fondamentale pour distinguer ces entreprises susceptibles de maintenir une efficacité financière «durablement élevée».

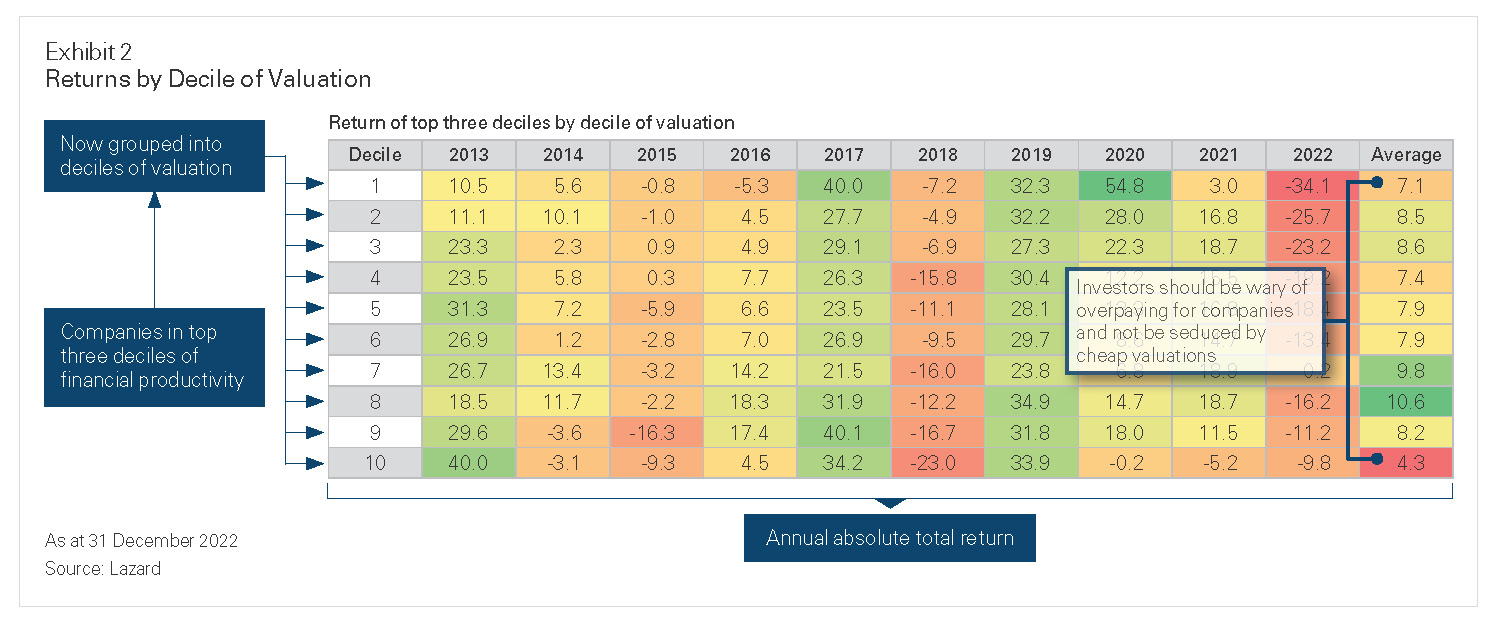

L’évaluation disciplinée est également primordiale. Les entreprises des trois premiers déciles de l’indice d’efficacité financière ont été réparties en déciles de valorisation. Sans surprise, les entreprises les plus chères (décile 1) ont généré des rendements inférieurs à ceux de presque tous les autres déciles. Il est donc possible de surpayer une entreprise fondamentalement saine. Cependant, la plus mauvaise performance est observée dans le groupe d’entreprises les moins chères. Les investisseurs doivent se méfier des valorisations très basses, car ces entreprises peuvent être bon marché pour une raison: elles tendent à avoir une faible persistance d’efficacité financière.

Pour résumé, vingt-cinq ans de recherche empirique suggèrent qu’investir dans des entreprises qui génèrent et maintiennent une efficacité financière élevée peut générer une surperformance. Cependant, cette surperformance ne peut être atteinte qu’en appliquant une discipline d’évaluation rigoureuse.