Les obligations d’entreprises européennes à haut rendement ont terminé l’année dernière avec une hausse record. Durant les derniers mois, les spreads se sont fortement resserrés pour finir à leurs niveaux les plus bas depuis deux ans.

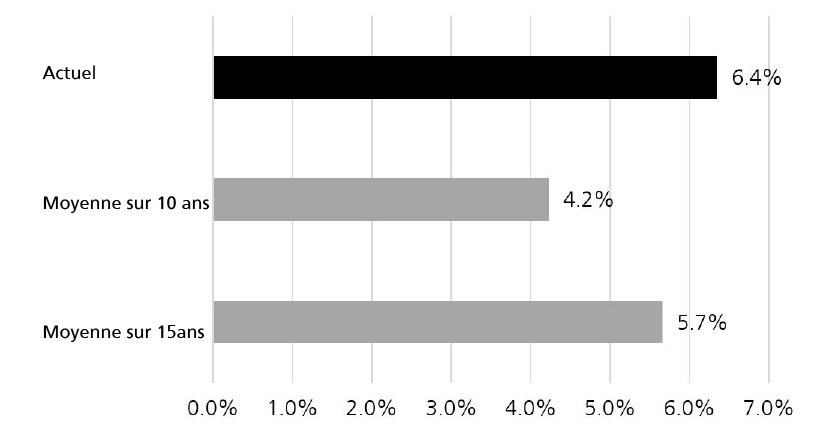

Malgré ce rallye spectaculaire, les rendements globaux de la classe d’actifs restent à des niveaux historiquement élevés. Il faut remonter jusqu’au plus fort de la crise de la dette souveraine de la zone euro en 2012 pour trouver un moment où le haut rendement européen offrait pour la dernière fois des rendements de l’ordre de 6 à 8% pour une période prolongée. Combiné à d’autres facteurs, nous pensons que le marché continue d’offrir une proposition d’investissement très attractive, en particulier par rapport au marché américain de plus grande taille.

Rendement global des obligations européennes à haut rendement dans un contexte historique.

Source: UBS AM, Bloomberg Finance L.P., données au 31 janvier 2024.

Remarque: le haut rendement européen est basé sur l’indice BofA Euro High Yield Constrained.

Les dernières statistiques économiques, telles que les résultats des entreprises et, en particulier, les perspectives d’inflation, augurent d’un atterrissage en douceur ou une légère récession en Europe, les risques négatifs se concentrant dans certains des secteurs les plus cycliques de l’économie. Les conditions techniques restent solides et nous anticipons cette année un volume net limité de nouvelles émissions sur le marché européen du haut rendement, associé à des afflux de capitaux importants. Par conséquent, à l’heure actuelle, nous pensons que le marché pourrait générer des rendements à un chiffre élevés pour l’année 2024.

Le taux de défaut sur le marché européen du haut rendement devrait être de 3,0%

Même si nous pensons que les fondamentaux resteront sous pression dans un contexte de ralentissement macroéconomique général – les indicateurs de crédit étant susceptibles d’être affectés par les refinancements effectués à des coupons nettement plus élevés – le taux de défaut sur le marché européen du haut rendement devrait selon nous être inférieur à celui de 2023, à 3,0%. De nombreux émetteurs privés en Europe ont profité de la limitation des taux ces dernières années pour allonger leurs échéances. Cela devrait non seulement contribuer à maintenir le taux de défaut à un niveau inférieur aux moyennes à long terme, mais aussi inférieur à celui du marché américain, une tendance qui se poursuit depuis un certain temps.

Parmi les autres facteurs qui nous incitent actuellement à privilégier le marché européen par rapport au marché américain figurent une meilleure note de crédit moyenne, des spreads de crédit plus élevés et une composition sectorielle plus défensive. Cela est souligné, par exemple, par le fait que l’exposition de l’Europe aux émetteurs du secteur de l’énergie représente moins du tiers de celle des Etats-Unis.

Au-delà de 2024, le «mur» des échéances ne nous semble pas représenter un défi majeur en Europe compte tenu de son penchant en faveur des émetteurs de meilleure qualité, qui ne rencontrent généralement pas de problèmes de refinancement. En outre, ces émetteurs sont soutenus par une demande des investisseurs qui reste globalement forte. À titre de contexte, environ 80% des titres arrivant à échéance en 2025 et 56% de ceux arrivant à échéance en 2026 sont notées BB. En comparaison, environ la moitié des obligations à haut rendement arrivant à échéance ces deux prochaines années aux Etats-Unis sont émises par des émetteurs de qualité inférieure notés B ou CCC.

Compte tenu de ces facteurs, les arguments en faveur des obligations d’entreprise européennes à haut rendement restent convaincants. Nous pensons que le marché européen devrait enregistrer une performance annuelle comprise entre 5 et 7% en 2024. Après prise en compte des coûts de couverture, cela représente un rendement attractif de 2,5 à 4,5% pour les investisseurs en francs suisses.

Apprenez-en plus sur nos solutions d’investissement à revenu fixe sur notre site web.

Les présentes informations sont fournies par UBS à titre commercial et indicatif.

Réservé aux investisseurs qualifiés.

Avant d’investir dans un produit, veuillez lire le dernier prospectus et le document d’informations clés en date avec la plus grande attention. Toute décision d’investissement doit prendre en compte l’ensemble des caractéristiques et objectifs du fonds tels que décrits dans son prospectus ou une documentation juridique similaire. Les investisseurs acquièrent des parts ou des actions dans un fonds, et non dans un actif sous-jacent donné, comme un bâtiment ou des actions d’une société. Les informations collectées et les avis émis dans ce document reposent sur des données dignes de confiance et des sources fiables, sans prétendre toutefois à l’exactitude ni à l’exhaustivité des indications relatives aux titres, marchés et évolutions dont il est question. Les membres du Groupe UBS sont autorisés à prendre des positions d’achat et de vente sur les titres et les autres instruments financiers mentionnés dans le document. Il se peut que les produits ou titres décrits dans le présent document soient inadaptés ou interdits à la vente dans diverses juridictions ou pour certains groupes d’investisseurs et les parts des fonds UBS cités ici ne peuvent être ni proposées, ni vendues, ni livrées aux Etats-Unis. Les informations ci-incluses ne constituent pas une invitation ou une offre à l’achat ou à la vente de titres ou d’instruments financiers apparentés. La performance passée ne saurait préjuger des résultats futurs. La performance calculée tient compte de tous les coûts au niveau du fond (coûts récurrents). Les coûts ponctuels à l’entrée ou à la sortie, qui auraient un impact négatif sur la performance, ne sont pas pris en compte. Si tout ou partie des coûts totaux doit être payé dans une monnaie qui n’est pas votre devise de référence, ces coûts pourront augmenter ou diminuer en raison des fluctuations des devises et des taux de change. Les commissions et les frais influent négativement sur l’investissement et sur les rendements attendus. Si la monnaie d’un produit ou service financier est différente de votre devise de référence, les fluctuations des devises et des taux de change peuvent entraîner une baisse ou une hausse du rendement. Le présent document a été établi indépendamment d’objectifs de placement spécifiques ou futurs, d’une situation financière ou fiscale particulière ou des besoins propres à un destinataire déterminé. La performance future est imposable, selon la situation personnelle de chaque investisseur, laquelle est susceptible d’évoluer. Les informations et opinions exprimées dans ce document sont fournies par UBS sans aucune garantie; elles sont destinées à un usage personnel et à des fins informatives uniquement.

Toute reproduction, distribution ou réédition du présent document, quel qu’en soit l’objectif, est interdite sans l’autorisation expresse d’UBS Asset Management Switzerland AG ou par une autre société affiliée locale. Source pour toutes les données et graphiques (en l’absence d’indication contraire): UBS Asset Management.

Ce document contient des hypothèses qui constituent des anticipations, y compris, sans que cela soit exhaustif, des hypothèses relatives au développement futur de nos affaires. Si ces anticipations représentent notre appréciation et nos prévisions relatives au développement futur de nos affaires, un certain nombre de risques, d’incertitudes et d’autres facteurs importants pourraient faire en sorte que l’évolution et les résultats réels diffèrent matériellement de nos attentes.

Un résumé des droits des investisseurs en anglais se trouve en ligne sur le site: ubs.com/funds

Vous trouverez plus d’explications sur les conditions financières à l’adresse suivante ubs.com/am-glossary

© UBS 2023. Le symbole des clés et UBS font partie des marques protégées d’UBS. Tous droits réservés.