Les incertitudes économiques, liées à l’épidémie, pèsent lourdement sur les marchés. De la complaisance à la panique: tâchons de garder la tête froide.

Allons droit au but : il est probablement trop tard pour vendre mais garder la tête froide – et se laver régulièrement les mains – sera notre (votre) meilleur allié en cette période agitée sur les bourses.

La propagation du coronavirus hors de Chine a bouleversé la donne. L'épidémie n'étant plus sous contrôle, le sentiment s’est effondré. Les restrictions de voyage, mises en quarantaine et autres mesures exceptionnelles, telles que l'annulation d'événements, ont des répercussions économiques inévitables. Alors que de nouveaux (grands) pays subissent une (rapide) «contamination», paralysant ou perturbant l'activité, les marchés sont passés en mode panique. Il ne s'agit pas tant du risque de mortalité, qui reste assez faible, surtout par rapport à la grippe saisonnière (cause de 200’000 à 500’000 décès par an), mais plutôt de l’envolée des risques de récession et des incertitudes conjoncturelles.

En devenant mondiale, cette épidémie questionne notre scénario «Boucle d’Or» à deux égards. Tout d'abord, les attentes de croissance pour cette année ont évidemment reculé, une récession au premier semestre ne pouvant plus être exclue. Ensuite, nous manquons de visibilité quant à la durée de l'épidémie, au nombre de personnes/pays infectés, à l'impact sur la croissance, aux mesures que prendront les banques centrales et les gouvernements pour limiter les dommages collatéraux économiques (et financiers), à la vigueur du rebond conjoncturel au cours du second semestre, à la réapparition éventuelle du coronavirus l'hiver prochain... La seule réponse que nous pouvons formuler s’agissant de la première question est que les épidémies de grippe culminent habituellement après 6 à 8 semaines.

déjà une récession.

On peut dès lors s'attendre à ce que le nombre de cas, et malheureusement aussi de décès, continue d'augmenter en Europe et dans le reste du monde jusqu'à fin mars. En Chine, par contre, et c’est à noter, un plafond se dessine.

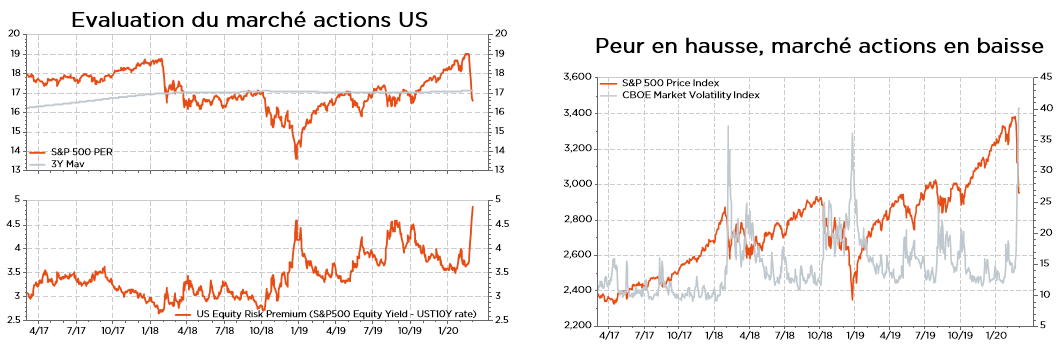

Les marchés financiers anticipent déjà une récession, avec des rendements américains de long terme au plus bas historiques et des marchés actions en fort recul. L’anxiété pourrait persister quelques jours ou semaines, mais guère plus longtemps dans la mesure où il y aura de la lumière au bout de ce tunnel. Les valorisations des actions, notamment par rapport aux obligations d'État, finiront par devenir suffisamment intéressantes pour attirer quelques courageux investisseurs dont l'horizon temporel dépasse la saison habituelle de la grippe.

Nous recommandons donc de rester prudent, avec toujours un positionnement tout-terrain, mais pas de paniquer – même si des algorithmes, stratégies quantitatives ou appels de marge devaient (comme à la fin 2018) amplifier la correction. Modifier drastiquement les portefeuilles apporterait un soulagement à court terme, mais des regrets sur la durée. Notre indicateur «contrarian» est déjà en territoire de survente, à des niveaux similaires à ceux de fin 2018. Les crises sont toujours pénibles à vivre, même pour les investisseurs chevronnés, mais l'expérience montre qu'elles créent également des opportunités d'investissement. Il y a peu, les investisseurs se plaignaient des valorisations tendues et se demandaient s'il restait quelque chose à acheter. S'il est aujourd’hui probablement trop tôt pour investir, le point de capitulation approche. Il s’agit d’être tourné vers l'avenir et prêt à tirer profit – avec opportunisme – de ce nouveau régime de volatilité.