Le dollar américain subit une double pression — conjoncturelle et structurelle — qui fragilise son statut central dans la finance mondiale. Si sa dépréciation n’est pas inédite, la convergence actuelle de facteurs cycliques et de remises en question plus profondes interroge sur la pérennité de son rôle dominant.

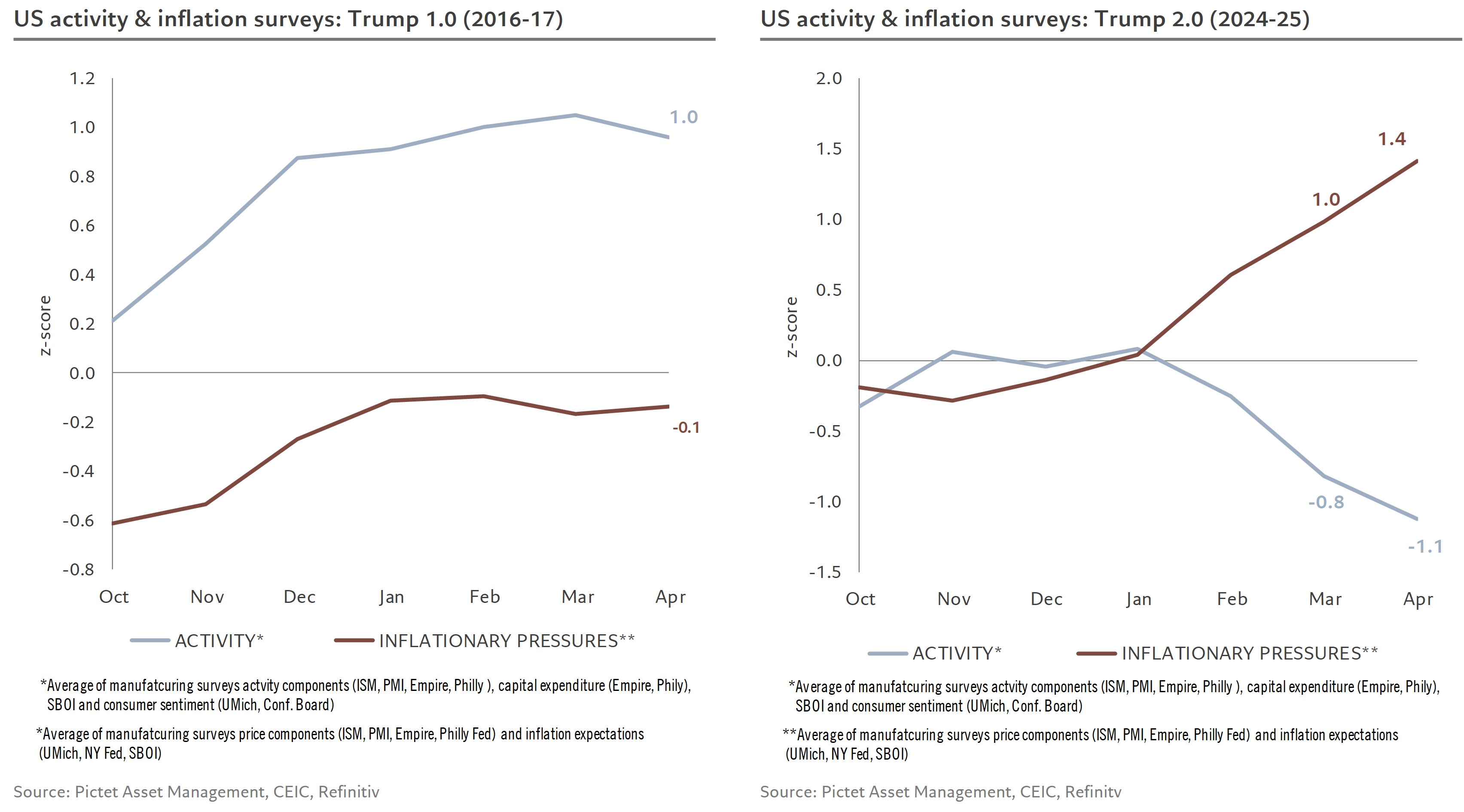

En 2018, l’administration Trump imposait des droits de douane en trois vagues successives. Cela avait provoqué une correction de 8% des actions américaines, une hausse des taux à 10 ans de 40 points de base et une appréciation du dollar. En 2025, face à des tarifs bien plus agressifs, la bourse a chuté deux fois plus... mais le dollar s’est cette fois déprécié de plus de 8% selon l’indice DXY, et de près de 10% face au franc. Une baisse inattendue, y compris pour les conseillers économiques de Trump, qui misaient sur une appréciation du billet vert en réponse à la hausse des droits douaniers.

Ce changement de comportement s’explique par un contexte économique très différent. En 2018, la croissance américaine s’accélérait vers 4% sur six mois annualisé avec une inflation grimpant vers sa cible, ce qui permettait à la Fed de monter ses taux. Début 2025, la croissance ralentit à 2,7%, et l’inflation reste élevée à 3,5% malgré un reflux depuis ses pics de 2022.

Dès son retour au pouvoir, Trump a signé une série de décrets tarifaires ciblant le Canada, le Mexique, la Chine, puis des secteurs entiers. Le «Liberation Day» douanier a alourdi de plus de 20% le coût moyen des importations américaines, ajoutant potentiellement jusqu’à 2,5 points d’inflation et amputant la croissance de près de 2 points. Résultat : un double choc, inflationniste et récessif, qui piège la Fed. Impossible de baisser les taux avec des anticipations d’inflation encore mal ancrées.

Les enquêtes auprès des entreprises et des consommateurs confirment cette détérioration : en trois mois, l’indicateur d’activité a chuté d’un écart-type, tandis que celui de l’inflation a bondi d’autant. A l’inverse du premier mandat Trump, l’économie montre désormais des signes de faiblesse dans un climat inflationniste. Pas étonnant que le dollar baisse: une devise ne peut rester forte si la banque centrale est paralysée et l’économie fragilisée.

Mais ce qui étonne le plus, c’est la perte du rôle de valeur refuge. Lors des précédentes corrections boursières (10% au moins), le dollar s’était systématiquement renforcé. Depuis 2008, seule une correction (en 2016) sur un total de douze avait vu le dollar baisser, et encore de seulement 4%. Aujourd’hui, avec une chute de plus de 8%, on assiste à une rupture historique.

Une explication technique existe: De nombreux fonds spéculatifs, engagés dans des stratégies d'arbitrage traditionnelle (basis trades) avec fort levier, ont dû liquider leurs positions en raison de la volatilité des taux. Cela a d'abord affecté les obligations souveraines américaines, réduisant leur attrait de valeur refuge et contribuant à la baisse du dollar. Mais cela ne suffit pas à expliquer l’ampleur du mouvement. Il est plus probable que cette perte du statut de refuge reflète une remise en question plus profonde du rôle du dollar comme monnaie de réserve mondiale.

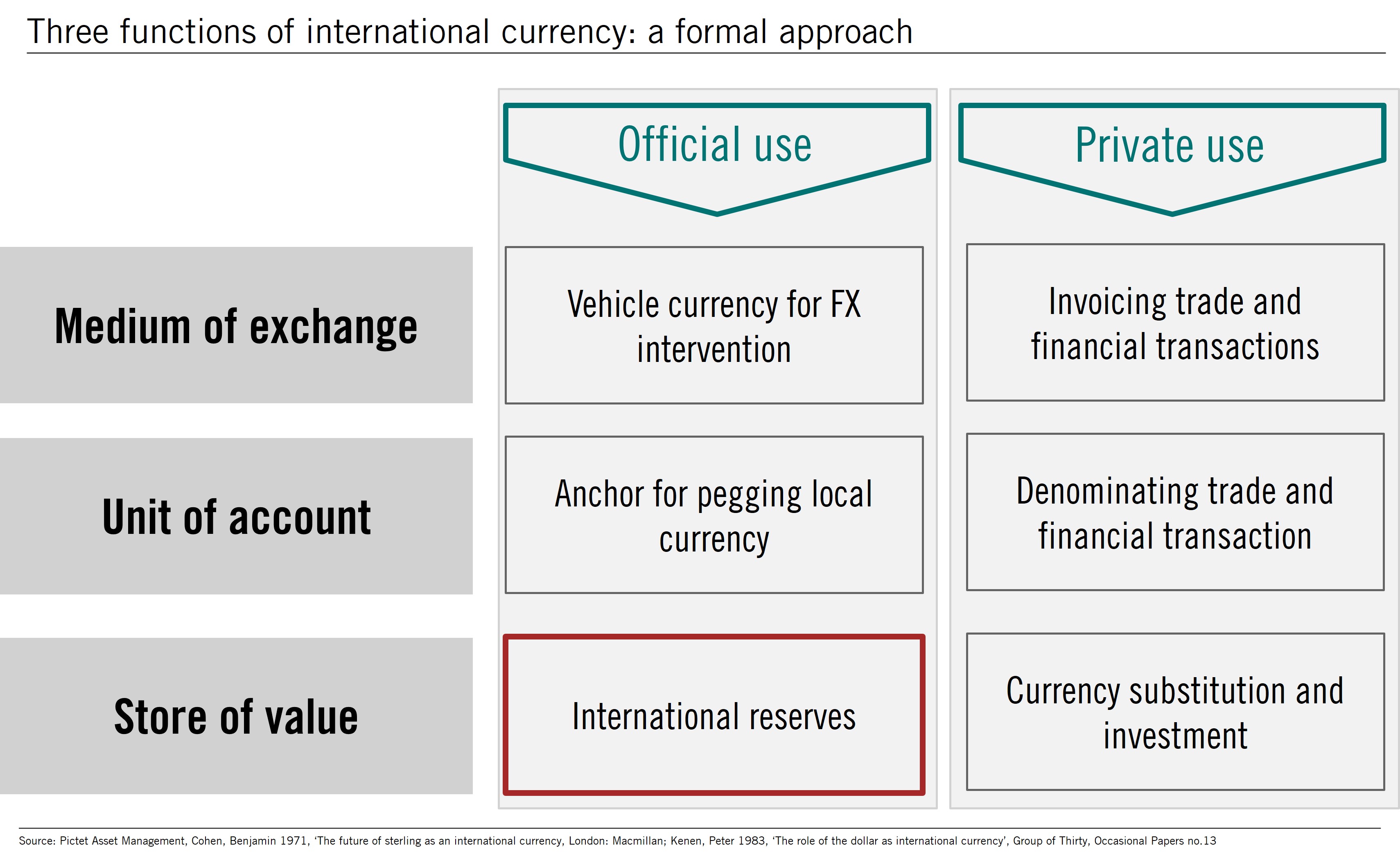

Pour saisir cette évolution, on peut s'appuyer sur le cadre de Peter Kenen, qui définit une monnaie internationale à travers ses trois fonctions : moyen de paiement, unité de compte et réserve de valeur.

Le dollar conserve un quasi-monopole sur les deux premières fonctions. Il reste largement utilisé pour le commerce mondial, les paiements via SWIFT (plus de 50% des transactions), et comme monnaie d’intermédiation, même dans les pays hostiles aux États-Unis. La tendance naturelle à l'usage accru de l'euro en Europe et en Afrique, et du yuan en Asie, ainsi que les efforts de dédollarisation bilatérale dans les échanges entre BRICS, sont certes croissants, mais restent encore marginaux.

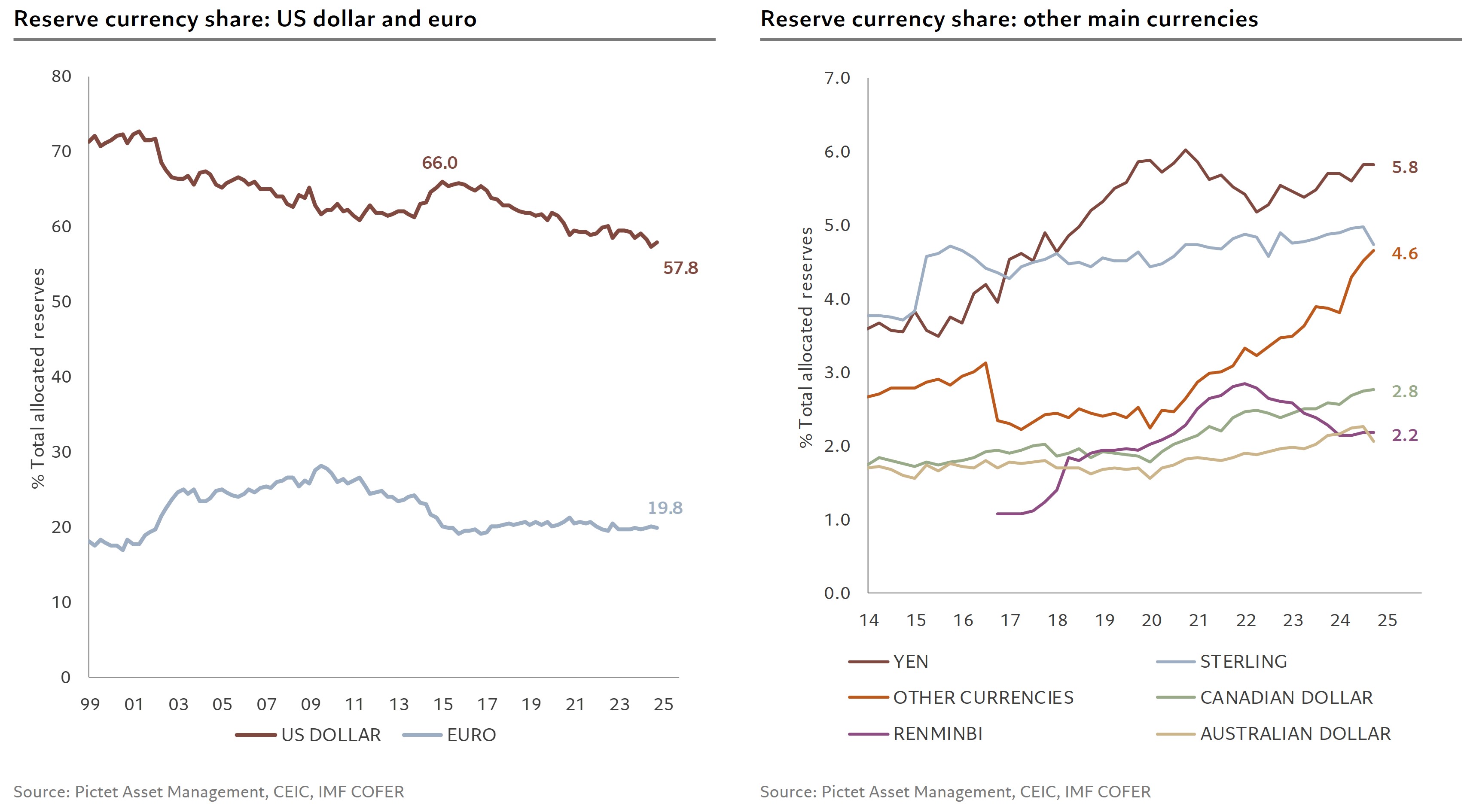

C’est sur la fonction de réserve de valeur que les choses changent. Depuis 2014, la part du dollar dans les réserves officielles est passée de 66% à 58%. Les banques centrales achètent de l’or à un rythme inédit et se diversifient vers d’autres devises. Cette évolution tient à l’instrumentalisation géopolitique du dollar: sanctions, gels d’avoirs, instabilité juridique. De plus en plus d’États cherchent à s’en prémunir.

Trump accélère ce mouvement. L’instabilité de ses décisions crée une défiance durable envers les institutions américaines. Il affaiblit la crédibilité de la Fed, remet en cause l’Etat de droit, multiplie les signaux hostiles envers les investisseurs étrangers (comme les menaces de taxe sur les actifs américains), et prévoit d’accentuer les déficits publics. Les marchés n’attendent pas que ces menaces deviennent réalité: ils réduisent déjà leur exposition au dollar.

Le statut de monnaie de réserve, autrefois considéré comme un privilège, est désormais vu par certains membres de l'administration comme un handicap. Selon eux, il entraînerait une surévaluation du dollar et contribuerait à la désindustrialisation des États-Unis. Bien que cette idée soit erronée, on peut envisager que cette administration cherche délibérément à réduire cette domination monétaire, au nom de la compétitivité nationale.

En somme, le monde entre dans une ère post-hégémonique. Le dollar reste central, mais il est désormais contesté. Sa dépréciation actuelle, en partie cyclique, pourrait annoncer un affaiblissement structurel. Il ne s’effondrera pas, mais sera graduellement challengé par un système monétaire plus multipolaire. La diversification n’est pas encore la substitution, mais elle marque la fin du monopole.