Pour s’assurer une place dans l’administration Trump, mieux vaut défendre bec et ongles l’augmentation des droits de douane. Stephen Miran en est l’exemple parfait. Confirmé par le Sénat le 12 mars à la tête du conseil des conseillers économiques, il s’est distingué en publiant un véritable mode d’emploi pour refondre le système commercial mondial1, une feuille de route qui, sous prétexte de «rendre à l’Amérique sa grandeur», dessine en réalité un projet inquiétant. Son ambition? Une réindustrialisation des Etats-Unis et une réduction drastique des échanges commerciaux grâce à un retour à un protectionnisme exacerbé. Selon lui, le principal coupable du déclin industriel américain est un dollar trop fort, conséquence de son statut de monnaie de réserve mondiale. Cette surévaluation, toujours d’après lui, nuit aux exportations, encourage les importations et creuse le déficit commercial, tout en amplifiant la désindustrialisation et en alimentant l’instabilité financière. Sa solution repose sur deux piliers: relever les barrières douanières pour protéger l’industrie nationale et affaiblir artificiellement le dollar pour favoriser les exportations, notamment par des interventions sur le marché des changes, un mécanisme qu’il imagine soit unilatéral, soit sous la forme d’un «accord de Mar-a-Lago» conclu dans le fief de Trump.

Le problème? Son raisonnement est tout simplement faux, et ses solutions sont contre-productives.

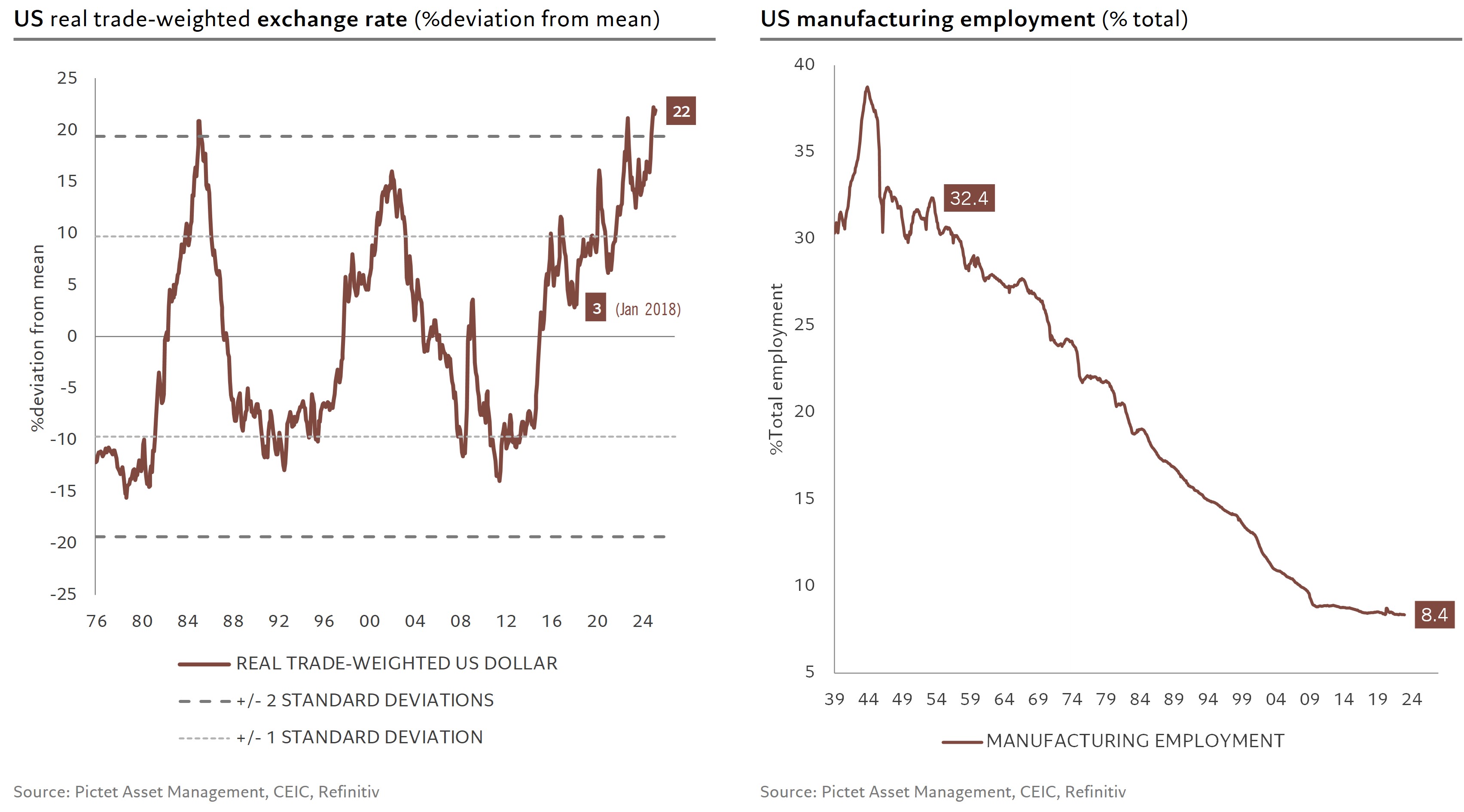

D’abord, l’idée qu’une monnaie puisse rester éternellement surévaluée ne tient pas face aux réalités économiques. Les mécanismes d’arbitrage, qu’il s’agisse des parités de pouvoir d’achat (PPA) ou des taux d’intérêt, finissent toujours par ramener les taux de change vers leurs fondamentaux. Certes, ces ajustements peuvent prendre du temps, et le dollar peut rester déconnecté de sa valeur réelle fondamentale sur une longue période – comme c’est le cas depuis une dizaine d’années. Mais ce décalage ne découle pas du statut de monnaie de réserve du billet vert. En réalité, mesuré par rapport aux principales devises et ajusté pour l’inflation (méthode PPA), le dollar est aujourd’hui surévalué de plus de 20%, un niveau similaire à celui de 1985 qui avait conduit aux accords du Plaza pour orchestrer sa dépréciation. Le parallèle avec l’actuelle volonté américaine de rééditer un tel accord à Mar-a-Lago est frappant. Or, contrairement à ce qu’affirme Miran, cette surévaluation ne s’explique pas par le rôle international du dollar, car les réserves de change mondiales n’ont pratiquement pas bougé au fil du temps. Le véritable moteur de cette appréciation réside ailleurs: une combinaison de politiques économiques bien précises. À savoir, une politique monétaire restrictive menée par la Fed (Volcker hier, Powell aujourd’hui) et une politique budgétaire expansionniste (Reagan hier, toutes les administrations depuis 2008 aujourd’hui). Ensemble, ces deux facteurs tirent les taux d’intérêt vers le haut et propulsent mécaniquement le dollar à la hausse.

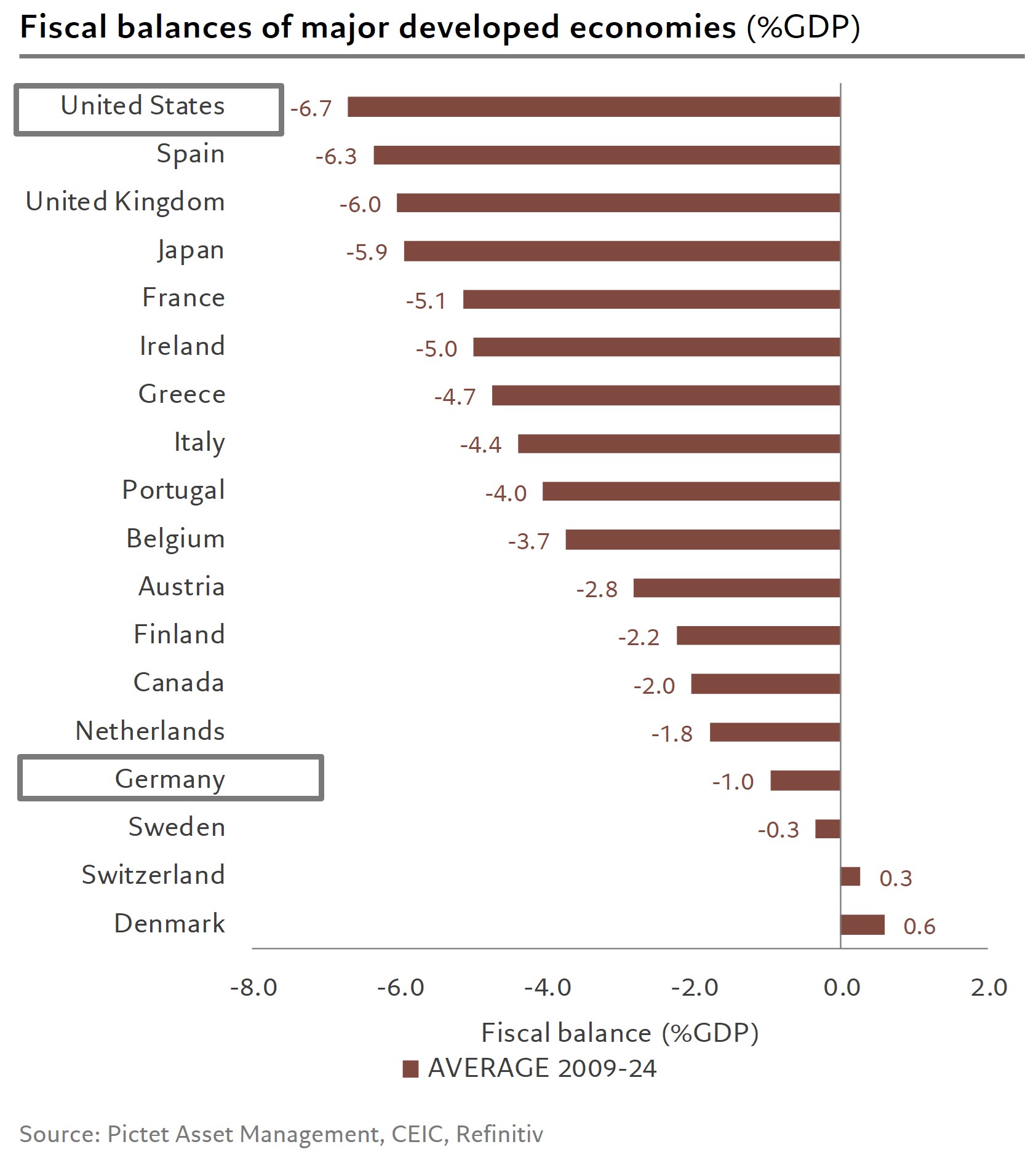

Ensuite, un autre sophisme se glisse dans le raisonnement de Miran: celui qui fait de la surévaluation du dollar la cause principale des déficits commerciaux. Certes, un dollar fort pénalise les exportations et favorise les importations, mais ces fluctuations ne font que moduler un déficit commercial structurel, dont la racine se trouve ailleurs: dans les déficits publics. La balance commerciale (biens et services) obéit à une identité comptable stricte: elle est égale à la somme du solde budgétaire de l’Etat et du différentiel entre épargne privée et investissement privé. Tant que Washington ne s’attaquera pas au problème fiscal, le déficit commercial perdurera. Plutôt que d’ériger des barrières tarifaires inefficaces, il serait plus avisé de s’attaquer à l’explosion du déficit budgétaire, qui atteint depuis 2008 une moyenne de 6,7% du PIB, soit le niveau le plus élevé des pays développés – à comparer aux 1% de l’Allemagne.

Enfin, la thèse selon laquelle le dollar expliquerait à la fois le déficit commercial et la désindustrialisation est tout simplement erronée. Le déclin de l’emploi manufacturier aux Etats-Unis est une tendance lourde et structurelle: la part des emplois dans l’industrie est passée de plus de 30% après la Seconde Guerre mondiale à 8,5% en début d’année, sans corrélation avec les cycles du dollar, qui oscille autour d’une moyenne stable. Là encore, les causes sont ailleurs. D’abord, l’automatisation et les gains de productivité: un dollar plus faible n’aurait pas empêché la transition vers une industrie toujours plus robotisée et efficiente en main-d’œuvre. Ensuite, la mondialisation et la fragmentation des chaînes de valeur: les délocalisations ont été motivées par des considérations de coût du travail, d’accès aux matières premières ou d’optimisation fiscale, et non par la valeur du dollar. Enfin, le passage à une économie de services: la consommation et l’emploi se sont déplacés vers des secteurs moins manufacturiers, indépendamment des fluctuations monétaires.

En somme, le dollar n’est ni le coupable du déficit commercial américain, ni le fossoyeur de l’emploi industriel. Quant à la hausse des droits de douane, elle ne fera que semer un chaos économique tel que, paradoxalement, il finira par faire baisser le dollar tout seul, sans qu’un hypothétique accord de Mar-a-Lago ne soit jamais nécessaire.

1A User’s Guide to Restructuring The Global Trading System.