En janvier, l'inflation aux États-Unis a dépassé les attentes, surprenant à la fois les marchés et la Réserve fédérale américaine (Fed). L'inflation sous-jacente a atteint 3,3% en glissement annuel, restant encore éloignée de l'objectif de 2%. Sur des périodes plus courtes, la tendance est à la hausse, avec un taux annualisé de 3,7% sur six mois et de 3,9% sur trois mois. Cette persistance de l'inflation s'explique par deux facteurs.

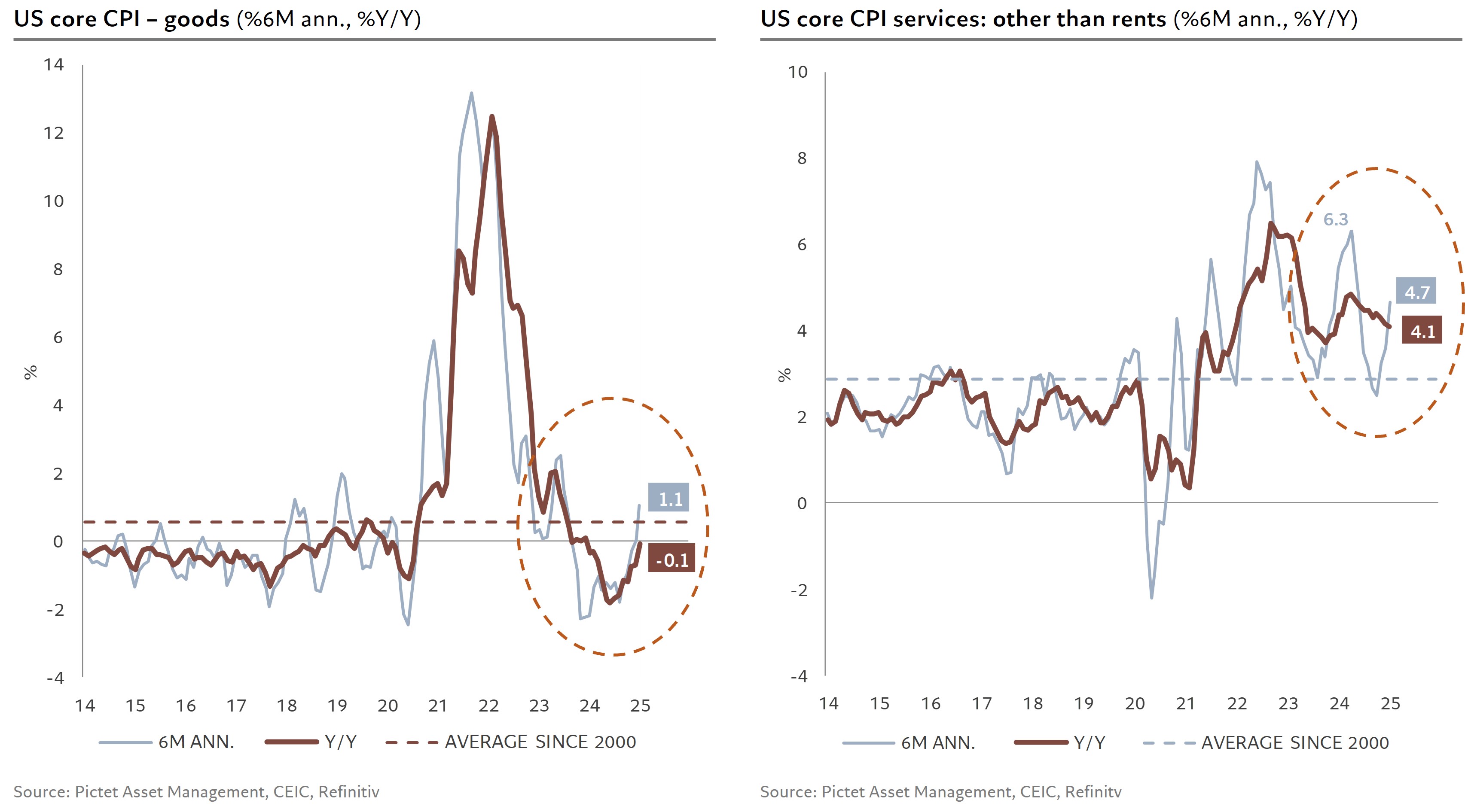

Le premier, qui n'est pas nouveau, concerne les services, en particulier ceux hors loyers, qui affichent une augmentation de 4,7% sur six mois, en hausse par rapport à 2,5% en octobre dernier et largement au-dessus de la moyenne de 2,9% compatible avec l'objectif d'inflation. Cette tendance est préoccupante, car elle est influencée par des salaires dont la croissance peine à ralentir, par des entreprises qui continuent de répercuter les hausses de coûts du travail sur les consommateurs, et par une forte demande des ménages. Les dépenses en services ont augmenté de 3% sur six mois annualisé, dépassant d'un point de pourcentage le taux de croissance moyen des dix années précédant la pandémie, sans montrer de signes de fléchissement depuis plus d'un an.

Le deuxième facteur, plus récent, est le rebond des prix des biens. Ce phénomène s'est doucement installé depuis la fin de l'été dernier, avec une diminution des prix qui a récemment cessé, entraînant une hausse de 1,1% sur six mois annualisé, soit plus de deux fois la moyenne sur 25 ans.

Ce rebond des prix des biens est d'autant plus préoccupant avec la volonté de Trump d'augmenter les droits de douane sur les importations américaines, car cela pourrait encore aggraver cette tendance à la hausse. Plutôt que de s'interroger sur son obsession pour le déficit commercial des États-Unis ou sur l'efficacité des droits de douane comme solution, il est presque certain qu'il appliquera cette hausse. La question qui se pose est sous quelle forme cela se manifestera et quel en sera l'impact sur l’inflation.

Après avoir menacé d'utiliser les tarifs contre des pays comme la Colombie, le Mexique ou le Canada pour obtenir des concessions sans lien avec le commerce, les États-Unis semblent désormais entrer dans une phase où les tarifs sont annoncés et mis en œuvre dans le but de réduire les déficits, de favoriser la production nationale et d’engranger de nouvelles recettes fiscales. À ce jour, trois taxes ont été annoncées: une augmentation de 10% sur tous les produits chinois, effective dès le 4 février, une hausse de la taxe sur l'aluminium, qui passera de 10% à 25% à partir du 12 mars, et une taxe sur l'acier, maintenue à 25%, mais qui sera désormais appliquée à tous les pays, supprimant ainsi l'exemption dont bénéficiaient sept des plus gros exportateurs d'acier vers les États-Unis.

Si ces hausses de taxes étaient directement répercutées sur les consommateurs, l'inflation pourrait augmenter de 0,3%, principalement en raison des produits chinois, car les importations des deux métaux concernés ne représentent que 3,5% du total des importations américaines, contre 13,5% pour les biens chinois. Cependant, bien que l'impact inflationniste de la nouvelle tarification des métaux soit faible, elle affecte clairement la compétitivité des entreprises qui dépendent fortement de ces deux matériaux. Une distinction similaire peut être faite pour les produits chinois importés: si 60% sont des biens de consommation et affecteront directement l'inflation, les 40% restants auront d'abord un impact sur la compétitivité des entreprises américaines avant de se répercuter sur les prix. Pour illustrer cela, imaginez un produit utilisant les mêmes composants chinois, produit une fois aux États-Unis, où l'entreprise supporte les coûts supplémentaires de la taxe, et une fois au Canada, où ces biens ne sont pas taxés. Les consommateurs américains et internationaux choisiront rapidement quel produit acheter, ce qui obligera finalement l'entreprise américaine à réduire ses marges pour maintenir sa compétitivité. La nouveauté par rapport au premier mandat de Trump réside dans l'éventail des produits chinois concernés. En 2018, il avait choisi d'exclure les biens de consommation, ne taxant que les biens intermédiaires, afin d'éviter que sa politique tarifaire n'affecte directement l'inflation et n'irrite son électorat. En revanche, le Trump d'aujourd'hui, en taxant la totalité des produits chinois, semble moins préoccupé par les conséquences inflationnistes et pourrait donc élargir les taxes à un plus grand nombre de secteurs et de pays.

Les déclarations récentes du président américain indiquent une volonté d'appliquer des droits douaniers réciproques. Au-delà du fait qu'il semble indifférent à la violation d'une des règles fondamentales de l'OMC, celle de la nation la plus favorisée, qui oblige chaque pays à appliquer le taux le plus bas sur un produit à tous ses partenaires commerciaux, cette nouvelle hausse pourrait encore affecter l'inflation. Cependant, l'impact ne serait pas aussi important qu'on pourrait le penser, car les différences de droits douaniers entre les États-Unis et leurs partenaires commerciaux sont souvent faibles, de l'ordre de 1 à 2 points de pourcentage. Cela inclut même des pays émergents comme le Vietnam, bien que des pays comme l'Inde présentent un écart plus significatif, proche de 10 points de pourcentage. En fin de compte, l'impact sur l'inflation pourrait ajouter environ 0,3% si ces taxes réciproques étaient mises en place et intégralement répercutées sur les consommateurs, ce qui, combiné aux tarifs chinois et sur les métaux, pourrait entraîner une hausse plus significative de 0,6%.

Une autre nouveauté dans la stratégie de Trump consisterait à ajuster les tarifs en fonction des TVA respectives de ses partenaires commerciaux, dans l'idée de corriger ce qu'il perçoit comme une injustice, bien que cela ne soit pas fondé. En cherchant à rectifier une pratique qui est en réalité neutre pour les échanges commerciaux, il crée une situation désavantageuse pour ses partenaires. Dans ce contexte, avec une TVA dans l'Union Européenne dépassant 20%, cela pourrait entraîner une hausse significative des tarifs, propulsant l'impact sur l'inflation américaine bien au-delà de 1%. Plus préoccupant encore, cela pourrait déclencher des mesures de rétorsion de la part des principaux partenaires commerciaux, entraînant une escalade des tarifs qui aurait des conséquences bien plus vastes que l'inflation américaine.