Tout a-t-il été ratiboisé? Les discrets bénéficiaires. Parfaitement appropriée: une confiance lucide.

2021 sera-t-elle une année de grands changements au niveau des dirigeants? D’importantes rotations, non seulement à la Maison Blanche mais aussi sur les marchés financiers, soulèvent des questions. Après de nombreuses années de vaches grasses, les marchés des emprunts souverains ressemblent-ils maintenant à de maigres pâturages sur lesquelles les ruminants ne donneront pratiquement plus de lait à l’avenir? Les banques centrales sont-elles, comme le Magicien d’Oz, capables de faire voler les taureaux? Et dans quelle mesure la foule croissante des spéculateurs inexpérimentés peut-elle être comparée aux fameuses grenouilles qui ne sautent pas à temps hors de l’eau chaude? Une petite zoologie des marchés boursiers.

Saviez-vous que les bons du Trésor américain à 10 ans avaient dégagé un rendement total (rendement à l’échéance plus la hausse des cours) de 10% l’année dernière? Plus encore que les obligations mondiales investment grade (8,3%), que les obligations à haut rendement (6,7%) et que les emprunts souverains des marchés émergents en dollars américains (5,3%)1?

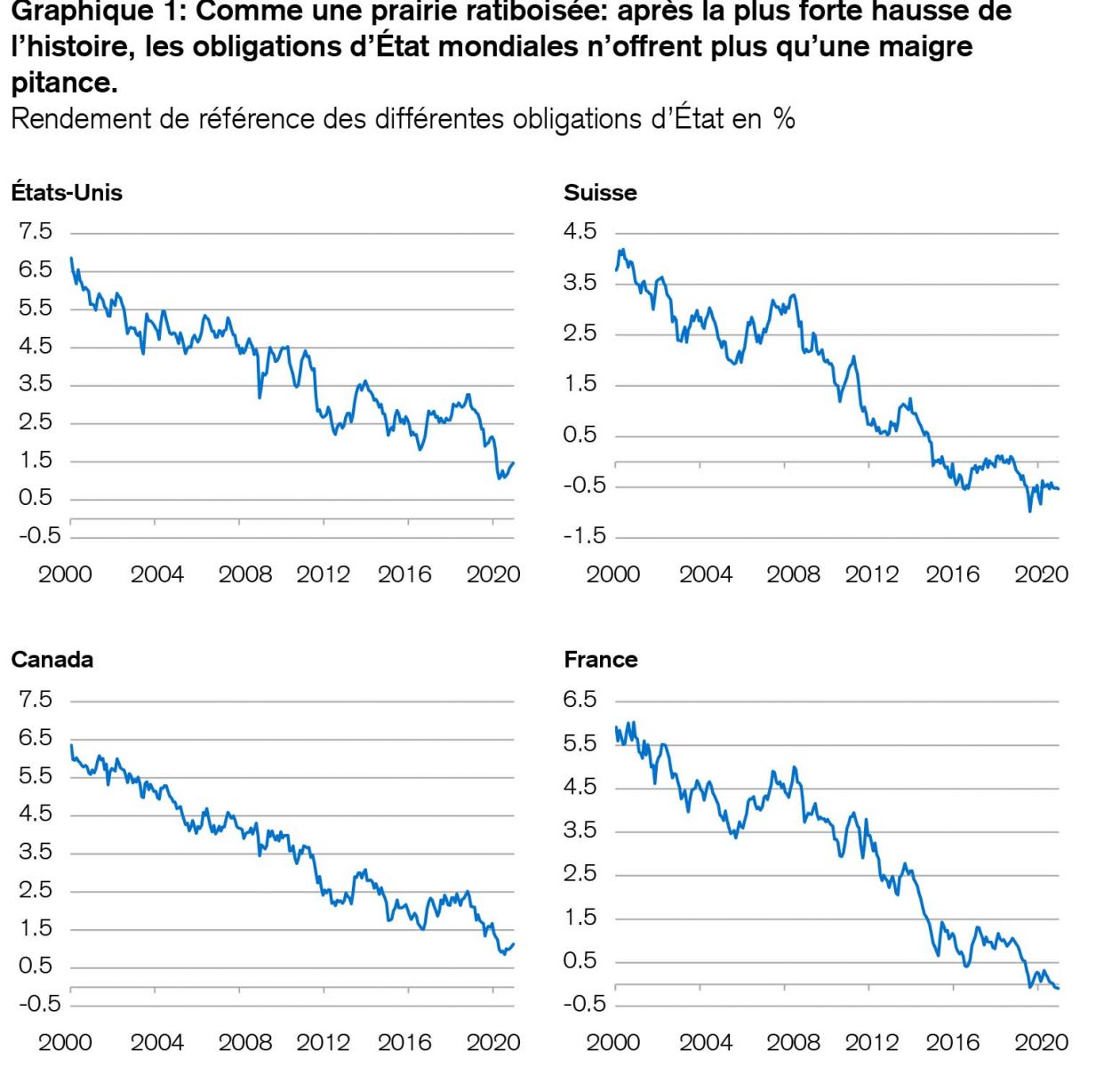

Les investisseurs s’étonnent parfois que les obligations d’Etat, réputées peu rentables, puissent générer un rendement total à deux chiffres. Pourtant, même un faible rendement à l’échéance est susceptible de chuter davantage encore, comme l’ont démontré les bons du Trésor américain en 2020, tout au moins jusqu’à un point où il lui est impossible de descendre plus bas. Il semblerait que nous ayons déjà atteint un tel plancher en Suisse. En effet, le pâturage des rendements paraît y avoir été réellement ratiboisé. En revanche, la fuite des investisseurs vers les emprunts d’Etat outre-Atlantique pendant le premier confinement a fait passer le rendement à l’échéance de ceux-ci d’un niveau de 1,9% (déjà considéré très bas par beaucoup) à 0,52%, soit une baisse de 73%. Compensant largement ce recul inexorable, la hausse des cours de ces titres a néanmoins fait de ceux-ci le placement le plus performant au premier trimestre de 2020, très sombre au demeurant pour les marchés boursiers. Cet exemple illustre parfaitement l’importance d’une bonne diversification.

Les obligations d’Etat: à la fois aimées et détestées

Quoi qu’il en soit, les emprunts d’Etat à long terme ont été les discrets bénéficiaires des dernières décennies. Avec un rendement total annualisé de 8,5% par exemple, les bons du Trésor américain à 30 ans ont surperformé pratiquement tous les marchés des actions du monde. Rien d’étonnant donc à ce que les obligations d’Etat soient aujourd’hui les placements financiers les plus onéreux. Par conséquent, bon nombre d’investisseurs éprouvent un sentiment d’amour-haine à leur égard, comme je l’observe au quotidien. Ces titres sont extrêmement chers, mais personne ne veut passer à côté.

Voici un petit exemple à titre d’illustration: cette semaine, la Confédération suisse a émis des emprunts à 25 ans. Tôt le matin déjà, la demande dépassait largement le montant offert et il a été décidé d’augmenter le volume de l’émission. Lors de l’attribution, le rendement à l’échéance a été fixé à -0,235%. A l’évidence, nous vivons une époque de folie où les investisseurs professionnels se disputent l’allocation d’obligations à 25 ans assorties d’un rendement négatif à l’échéance. Certes, la monnaie hélicoptère mondiale ne fait pas augmenter les prix des biens de consommation, comme on le craint à tort, mais elle entraîne sans aucun doute la hausse d’actifs tels que les obligations, les actions, les biens immobiliers ou encore les objets de collection, sapant ainsi les efforts des jeunes générations qui cherchent à se constituer une épargne vieillesse.

Les rendements totaux mirifiques des emprunts d’Etat à long terme, que nous devons à des décennies de politique monétaire expansionniste, ont fait de ces titres, jusqu’à présent, une précieuse composante des portefeuilles diversifiés. «Tempi passati» - ces jours sont-ils révolus? C’est bien possible. Le plus puissant marché haussier de ces dernières décennies (voir graphique 1) livre désormais le spectacle d’une prairie rase. En effet, plus de 90% des emprunts souverains des pays industrialisés dégagent maintenant des rendements réels négatifs (rendements nominaux après déduction de l’inflation).

De notre vivant, il n’y a jamais eu si peu à grapiller sur les marchés obligataires.

A quoi faut-il s’attendre à présent?

Un deuxième détail mérite d’être relevé: contrairement aux bons du Trésor américain, les emprunts souverains de la Confédération helvétique et de la zone euro n’ont guère enregistré de gains de cours en 2020. Les marchés européens des capitaux étaient déjà tellement ratiboisés avant la pandémie que leurs rendements n’ont pas chuté davantage pendant la crise sanitaire. Ces différents niveaux de rendement au début de l’année dernière expliquent pourquoi, en 2020, la performance globale de 10% d’un portefeuille équilibré en dollars américains a été plus de deux fois supérieure à celle d’un portefeuille comparable en francs suisses, qui n’a rapporté que 4,5%2. Mais avant d’envisager de substituer le dollar américain au franc suisse comme monnaie de référence, veuillez considérer trois choses:

- Sur les marchés des capitaux financiers actuellement ratiboisés, les fluctuations de cours sont plus importantes que les rendements quasi inexistants. Autrement dit: dans le cas des obligations d’Etat européennes, les investisseurs n’achètent que le potentiel de fluctuation des cours, sans rendement à l’échéance. Dans le cas des bons du Trésor américain, ils achètent principalement le potentiel de fluctuation des cours et un faible rendement. Ce n’est qu’avec les emprunts souverains des pays émergents qu’ils obtiennent encore un rapport équilibré entre le rendement à l’échéance et le potentiel de fluctuation des cours.

- Il semble y avoir un «seuil inférieur» en dessous duquel les rendements du marché des capitaux ne tombent normalement pas, comme l’illustre l’exemple helvétique. Aucun manuel ne précise où se situe exactement ce plancher, mais nous en sommes probablement assez proches.

- Les obligations dépourvues de rendement représentent une aubaine pour les emprunteurs, mais un dilemme pour les investisseurs. En vue de la reprise économique mondiale, qui pourrait s’accompagner d’une hausse des rendements sur les marchés des capitaux, nous préférons actuellement les emprunts de premier ordre des pays émergents aux obligations d’Etat européennes ou américaines. Les emprunts souverains chinois, par exemple, continuent de rapporter encore 3 à 4%, la tendance étant baissière bien entendu.

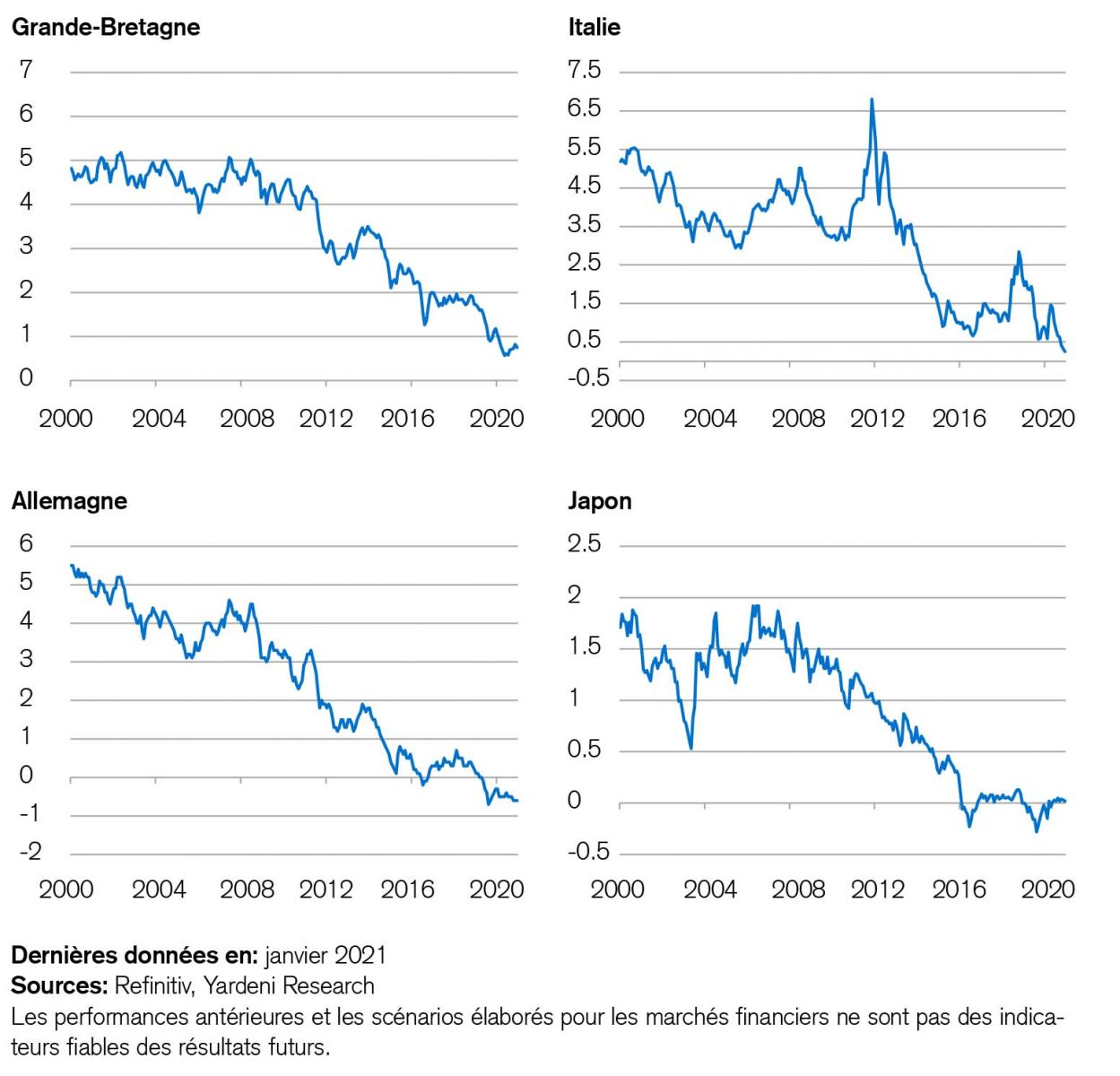

Des décennies de politique monétaire expansionniste ont généré plusieurs marchés haussiers puissants et probablement déclenché quelques bulles également. Jusqu’à présent, rien n’indique que nous abandonnerons la tentante monnaie hélicoptère à l’avenir. Les modèles de valorisation mondiaux ont changé comme par magie ces dernières années. Les marchés des emprunts souverains ont enregistré une hausse sans précédent. Les dettes des Etats sont devenues progressivement moins chères, au point d’être désormais gratuites, se convertissant même en actifs des banques centrales lorsque c’était nécessaire (voir graphique 2). Et ce qu’il en reste pour les investisseurs privés ne dégage plus aucun rendement réel.

Mais comme chacun le sait, des grandes vagues comme la hausse des obligations d’Etat soulèvent de nombreux bateaux. Lorsque les investisseurs paient aujourd’hui des ratios cours/bénéfices (PER) à trois ou quatre chiffres pour les emprunts (souverains), cela stimule indirectement les valorisations des actions et de l’immobilier.

Par exemple: si un rendement obligataire de 1% correspond à un PER implicite de 100, un rendement de 0,1% correspond donc à un PER implicite de 1000, et ainsi de suite. Comme tous les bilans comportent des actions et des obligations, les valorisations de celles-ci doivent avoir un rapport cohérent entre elles. Pourtant, aucun indice boursier dans le monde n’affiche de PER à trois ou quatre chiffres à l’heure actuelle. Quels titres sont donc décorrélés? Les obligations ou les actions? Nous pensons que ces dernières offrent un potentiel de hausse nettement plus important. Contrairement aux obligations, elles affichent des rendements supérieurs, des valorisations plus faibles, et elles tirent profit de la reprise économique.

Mise en garde

Attention: les obligations et les actions sont fréquemment citées comme étant un modèle de bonne diversification, mais ce n’est pas toujours le cas. Une correction des marchés obligataires est souvent suivie par un recul des actions. Au printemps 2018 par exemple, une hausse temporaire des rendements sur le marché des capitaux américain de l’ordre de 2 à 3% a non seulement fait chuter les cours des bons du Trésor américain, mais aussi ceux des marchés mondiaux des actions.

Pourquoi les investisseurs devraient-ils tenir compte de cette mise en garde aujourd’hui en particulier? Peut-être parce qu’aux Etats-Unis, le rendement du marché des capitaux a plus que doublé depuis août dernier, passant de 0,52 à 1,1%. Certes, il s’agit là d’un niveau toujours faible en termes absolus, mais c’est l’orientation qui importe. Il y a une autre raison de prêter attention à cet avertissement: de nombreux marchés des actions semblent être surachetés et fragiles à présent. Une pause leur ferait probablement du bien.

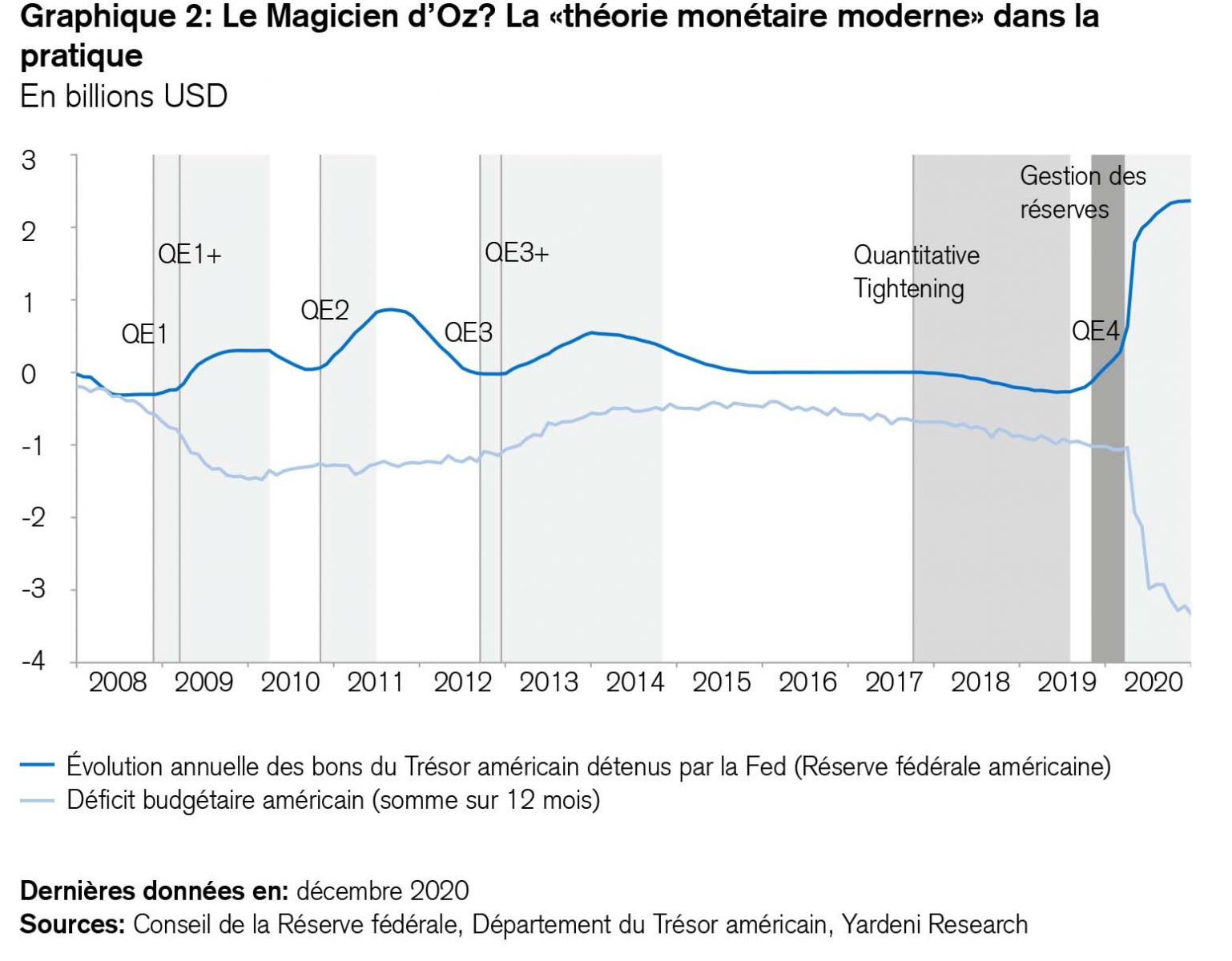

Pour lever toute ambiguïté, précisons qu’à long terme, la reprise économique, la politique monétaire expansionniste et les remaniements de portefeuille devraient soutenir les marchés des actions, étant donné l’épuisement des marchés des capitaux. C’est la raison pour laquelle nous avons relevé notre part d’actions d’un point de vue stratégique. Mais à court terme, les investisseurs manifestent un peu trop de confiance. L’augmentation du nombre de spéculateurs insouciants aux Etats-Unis, qui ont utilisé leurs économies accrues pour acquérir ces derniers mois quelque 50% de plus d’options d’achat qu’en 20193, rappelle les fameuses grenouilles qui ne sautent pas hors de l’eau lorsque celle-ci est encore tiède (voir graphique 3).

Quelles conclusions les investisseurs doivent-ils en tirer pour le long terme? Peut-être les suivantes:

- Les investisseurs en obligations doivent se préparer à des périodes de vaches maigres après de nombreuses années de vaches grasses. Nous sous-pondérons les emprunts souverains et privilégions les obligations des pays émergents ainsi que les obligations hybrides.

- Après une décennie de surperformance aux Etats-Unis, les signes d’une rotation se multiplient. Les actions et les obligations chinoises ainsi que les marchés européens ayant un potentiel de rattrapage particulièrement élevé, à savoir l’Allemagne et le Royaume-Uni, devraient en tirer profit. Notre préférence à leur égard s’est révélée judicieuse.

- La grande rotation des actions de croissance vers les titres de valeur se poursuit. Mais l’écart de valorisation est encore important. Nous estimons que les valeurs financières recèlent un grand potentiel de redressement. La rotation des grandes capitalisations vers les petites et les moyennes devrait se prolonger elle aussi. Ces dernières sont souvent plus innovantes, elles tirent profit d’actionnaires de référence plus puissants, elles affichent souvent une sensibilité moindre aux taux d’intérêt que les grandes entreprises et elles sont encore sous-représentées dans bon nombre de portefeuilles.

- En revanche, nous n’attendons pas de rotation en ce qui concerne l’importance de la durabilité en tant que Supertrend pour les sociétés et les investisseurs. La plupart des entreprises devront en tenir compte, et les investisseurs institutionnels seront de plus en plus contraints d’intégrer des critères de durabilité dans le choix de leurs placements.

- A court terme, bon nombre de marchés semblent surachetés. La reprise de l’économie mondiale pourrait réserver de bonnes surprises au second semestre, étant donné le retard accusé par les dépenses de consommation. Une telle évolution pourrait stimuler temporairement les rendements des marchés des capitaux et générer de nouvelles opportunités de prise de positions. Le fait que les valeurs financières longtemps boudées seront probablement les premières à profiter de cette perspective s’explique par la nature de leurs bilans et de leurs activités.

En conclusion: ceux qui ne veulent pas étudier laborieusement toutes ces rotations ni la zoologie des marchés peuvent toujours opter pour un mandat de gestion de fortune et profiter du temps ainsi gagné pour écouter l’œuvre musicale la plus populaire de Camille Saint-Saëns, le «Carnaval des animaux», qui est parfaitement de circonstance. Son merveilleux final procure avant tout du plaisir, et c’est ce dernier qui prime dans l’activité de placement.

2 Source: Credit Suisse. Les performances antérieures et les scénarios élaborés pour les marchés financiers

ne sont pas des indicateurs fiables des résultats futurs.

3 OCC (2021): OCC Clears Record-Setting 7.52 Billion Total Contracts in 2020