La pression sur le bilan des banques accroît le risque de récession aux Etats-Unis.

Les resserrements monétaires dans les économies développées ont fait leur nouvelle victime. Après l'explosion des fonds de pension britanniques en septembre et l'effondrement de FTX en novembre, c’est au tour de la mauvaise gestion de certaines banques régionales américaines d’être mis à la lumière du jour par le durcissement des politiques monétaires.

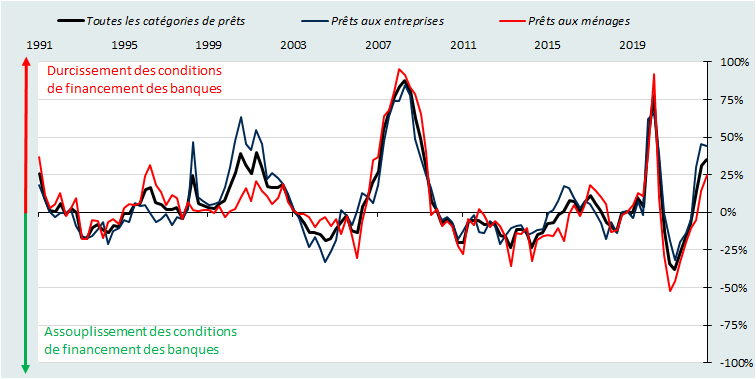

Les banques régionales américaines sont dans la tourmente en raison de la baisse de la valeur de leurs actifs due à la hausse des taux d'intérêt et à la baisse de leurs dépôts. En effet, l'écart croissant* entre les dépôts bancaires et les fonds du marché monétaire pousse les épargnants vers ces derniers, créant une pression sur un moyen de financement des banques à faible coût (les dépôts bancaires). Les petites banques américaines, beaucoup moins réglementées que les grandes, se sont ainsi retrouvées dans l'obligation de vendre certains de leurs actifs les plus liquides, souvent des bons du Trésor ou des titres adossés à des actifs (ABS), avec une forte décote en raison de la forte hausse des taux d'intérêt depuis le début du resserrement de la politique monétaire de la Fed.

Les banques américaines les plus vulnérables ont perdu 1000 milliards de dollars de dépôts depuis l'effondrement de SVB et Signature Bank, selon JP Morgan, dont la moitié est allée vers des banques plus solides et l'autre moitié vers des fonds du marché monétaire. L'incertitude générée par les mouvements de dépôts pourrait inciter les banques à se montrer plus prudentes en matière de prêts. Ce risque est aggravé par le fait que les petites et moyennes banques jouent un rôle disproportionné dans les prêts bancaires américains. Elles contribuent à 50% des prêts commerciaux et industriels, à 60% des prêts immobiliers résidentiels, à 80% des prêts immobiliers commerciaux et à 45% des prêts à la consommation.

Les crashs auxquels nous assistons depuis plusieurs mois sont le résultat d'une hausse brutale des taux d'intérêt directeurs après des années de politiques monétaires très accommodantes qui ont, sans surprise, conduit à de nombreux excès. Si l'impact des politiques monétaires met 12 à 24 mois pour se diffuser pleinement dans l'économie, les perturbations de ces derniers mois ne font peut-être que commencer. Nous sommes probablement sur le point de découvrir que de nombreuses entreprises/opérateurs de marché ont construit leurs modèles d'entreprise/de valorisation sur la base de taux d'intérêt extrêmement bas.

Ainsi, entre la pression sur les petites banques américaines et la hausse des impayés depuis l'année dernière (1,57% au 4ème trimestre 2021 vs. 2,25% au quatrième trimestre 2022), le retournement du cycle de crédit n'en est qu'à ses débuts. Il est probable que les banques se concentrent désormais sur le renforcement de leurs bilans et la réduction des risques, ce qui pourrait accentuer le ralentissement de l'économie.

L'immobilier commercial est le prochain domino qui pourrait se fracturer avec le resserrement de la politique monétaire, car des taux directeurs plus élevés signifient des taux de capitalisation plus élevés, des valorisations immobilières plus faibles et donc des ratios prêt/valeur qui auront eu tendance à augmenter de manière significative au cours de l'année écoulée. En d'autres termes, la perte potentielle en cas de défaut de paiement a augmenté.

L'évolution du marché de l'emploi sera également déterminante dans les mois à venir. L'économie américaine est actuellement au plein emploi, mais les indicateurs avancés continuent de se détériorer. La courbe de rendement est extrêmement inversée et l'indice économique avancé (LEI) du Conference Board a baissé pour le onzième mois consécutif, ce qui n'est pas de bon augure pour l'économie américaine.

En conclusion, la situation économique continuera probablement à se dégrader avant de s'améliorer. Avec des chiffres officiels d'inflation encore beaucoup trop élevés, la Fed ne pourra pas pivoter aussi facilement qu'elle l'a fait dans les années qui ont suivi la crise financière de 2008, pas avant que le marché de l'emploi ne se détériore de manière significative.

Jerome Powell semble s'y préparer. Le président de la Fed a publiquement accepté le fait qu'un taux de chômage d'au moins 7% est nécessaire pour ramener l'inflation à 2% lors de son audition devant le Congrès début mars. De plus, lorsque l'inflation était si problématique, la Fed a continué à resserrer sa politique jusqu'à ce que les données sur l'emploi commencent à s'effondrer, provoquant des récessions majeures en 1974 et 1980.