Relance américaine, relance européenne: deux approches avec des implications différentes.

.jpg)

Depuis plusieurs semaines, l’attention des investisseurs est rivée sur l’ampleur et les implications des derniers plans de relance budgétaire aux États-Unis. Au Plan de sauvetage américain de 1900 milliards de dollars s’est déjà rajouté le Plan pour l’emploi américain de 2260 milliards et le Président Biden prévoit désormais un troisième projet titanesque, le Plan pour la famille de 1000 milliards. Au total, ces investissements représentent 24% du Produit intérieur brut américain, une proportion colossale même si tout ne sera pas dépensé cette année.

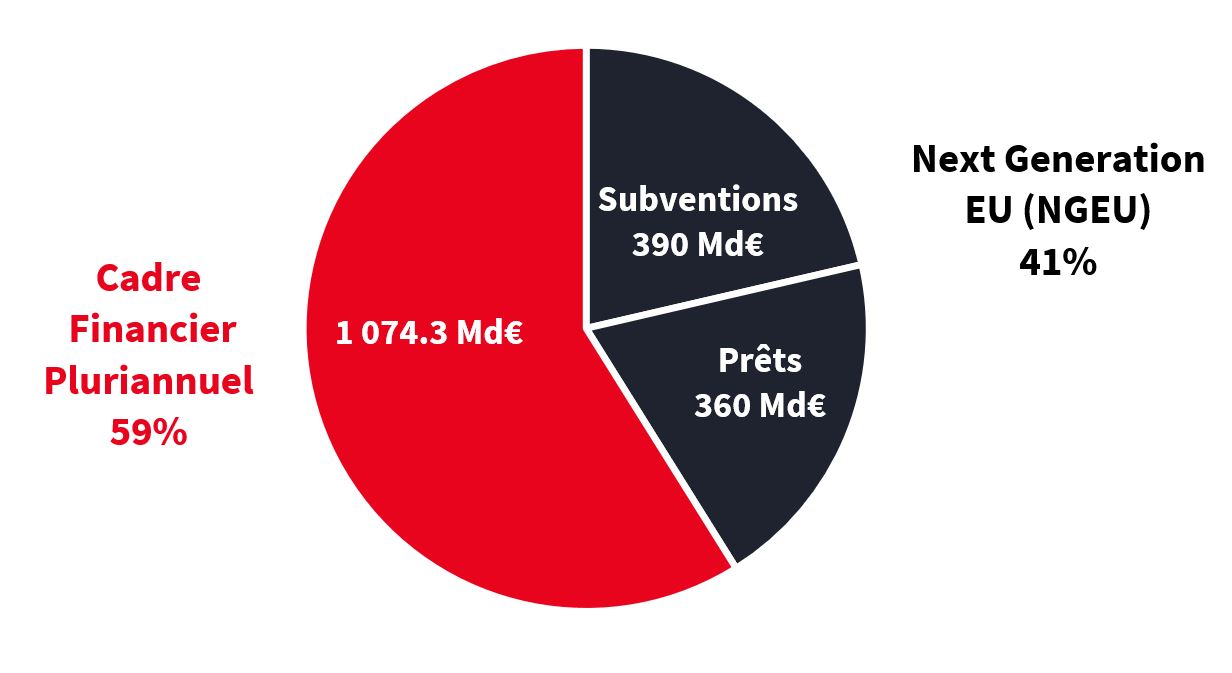

En comparaison à l’hyperactivité américaine, les plans avancent beaucoup plus lentement au sein de l’Union européenne. Le fonds NGEU (le fonds de relance de l’UE de 750 Milliard d’euros, baptisé Next Generation EU) a été approuvé pour la première fois durant l’été 2020 mais n’est toujours pas lancé. Quand les investissements commenceront-ils, et suffiront-ils pour relancer la croissance? Et quelles sont les implications pour les marchés?

Comme c’est souvent le cas à Bruxelles, la période de gestation du plan NGEU a été longue. L’opposition initiale des «Quatre frugaux» (l’Autriche, la Suède, le Danemark et les Pays-Bas) s’est concentrée sur la répartition entre subventions et de prêts prévue par le fonds, ainsi que sur le projet de l’UE d’émettre des obligations garanties conjointement par l’ensemble des membres. En l’occurrence, les membres ont validé l’émission d’emprunts en commun et ont convenu de répartir le financement comme suit: 390 milliards d’euros de subventions et 360 milliards de prêts, au lieu de la ventilation de 500 milliards/250 milliards initialement proposée par la Commission. Par la suite, une nouvelle opposition (menée par la Hongrie et la Pologne cette fois) a suspendu la ratification en raison des dispositions relatives au «respect de l’état de droit», avant qu’un compromis ne soit trouvé lors du Sommet de l’UE de décembre qui a également ratifié le cadre financier pluriannuel (le budget de l'UE).

Puis, fin mars, un recours déposé par un groupe de législateurs auprès de la Cour constitutionnelle allemande a interrompu la ratification du fonds, malgré un vote favorable (478 voix contre 167) au Bundestag. De telles objections ne sont pas inhabituelles. L’année dernière, une contestation de la constitutionnalité des achats d’urgence pandémique réalisés par la Banque centrale européenne a retardé l’approbation officielle de l’Allemagne jusqu’à ce qu’une solution de compromis ait été trouvée. Il semble que ce schéma se reproduira, avec une ratification réussie du NGEU dans le temps impartis, permettant ainsi de débourser les premiers versements avant l’été.

Il est frappant de constater l’écart de taille entre le NGEU et le Plan pour l’emploi américain de Joe Biden de 2 290 milliards de dollars (environ 1 930 milliards d’euros). Cette situation reflète en partie le fait que Joe Biden est confronté à moins d’obstacles que la Commission européenne, qui a dû innover pour lancer ce plan – les États-Unis gèrent un budget fédéral depuis des siècles, tandis que l’UE manque encore d’une capacité budgétaire centrale permanente. Mais cette situation reflète également en partie des points de départ et des besoins différents. L’UE a accumulé un retard d’investissement productif depuis la Grande récession, tandis que les États-Unis ont sous-investi dans leurs infrastructures physiques depuis des décennies. Par ailleurs, le plan de l’UE prévoit l’essentiel des déboursements sur une période relativement courte (entre 2021 et 2023) alors que le plan Biden répartira ses investissements jusqu’en 2029.

Au cœur du fonds NGEU se trouvera la Facilité pour la relance et la résilience de 672,5 milliards d’euros, créée en février 2021, laissant aux pays membres jusqu’à fin avril pour soumettre à la Commission leurs projets d’investissements et de réformes dans six domaines clés (transition verte et transformation numérique, 37% et 20% du total, respectivement, suivies de l’emploi, de la cohésion sociale, de la santé, de l’éducation et de la formation). Les investissements représenteront plus de 1% du PIB européen par an en moyenne ces prochaines années. Cela devrait contribuer à réduire l’écart de production de l’UE, qui sont estimés à environ 5% du PIB potentiel antérieur à la pandémie. Dans l’ensemble, la Commission considère que le fonds de relance contribuera à renforcer le PIB européen d’environ 2% dans les prochaines années.

Les mécanismes de financement du NGEU et du Plan pour l’emploi américain seront également radicalement différents. Joe Biden projette de financer les dépenses au moyen de hausses d’impôts, tandis que le plan de l’UE est financé par endettement (30% provenant des émissions d’obligations vertes). Certains des avantages économiques du Plan pour l’emploi américain pourraient ainsi être émoussés par un régime fiscal moins favorable – le taux légal d’imposition des bénéfices passerait de 21 à 28% et la taxe sur les revenus mondiaux générés par des actifs incorporels faiblement imposés (connue sous le nom de «global intangible low-taxed income tax» ou taxe GILTI) doublerait, passant de 10,5 à 21%, des fardeaux que le NGEU est susceptible d’éviter.

L’emprunt garanti conjointement pour financer le fonds de relance de l’UE contribuera à apaiser les craintes du marché d’un éclatement de la zone euro, un point positif pour la monnaie unique. L’emprunt constituera également un nouveau point de référence pour les obligations d’État libellées en euros, même si les rendements négatifs proposés ne seront guère attrayants pour les investisseurs. Le NGEU stimulera fortement la croissance du PIB européen dans les années à venir, mais l’impact de la reprise cyclique qui devrait s’amorcer cet été cela pourrait être encore plus important. Dans ce contexte, les actions de la zone euro devraient être en mesure de poursuivre la surperformance entamée depuis novembre 2020.