Les anticipations d’inflation aux Etats-Unis ont fortement augmenté depuis leurs plus-bas de mars dernier.

.jpg)

Ces derniers mois, il a été de plus en plus question de la reflation sur les marchés. Pour le seul mois de décembre, l’UE a lancé son fonds de relance de 750 milliards d’euros et le Président Trump a approuvé un plan de soutien face au coronavirus de 900 milliards de dollars représentant 5,0% et 4,3% du PIB, respectivement. De nombreux investisseurs en ont conclu que l’inflation ne peut qu’augmenter dans ces circonstances, et le rendement des obligations du Trésor à 10 ans s’est envolé, passant de 0,51% à plus de 1,1%. Quelles sont les perspectives de croissance et d’inflation aux Etats-Unis, et quelles sont les implications pour les marchés?

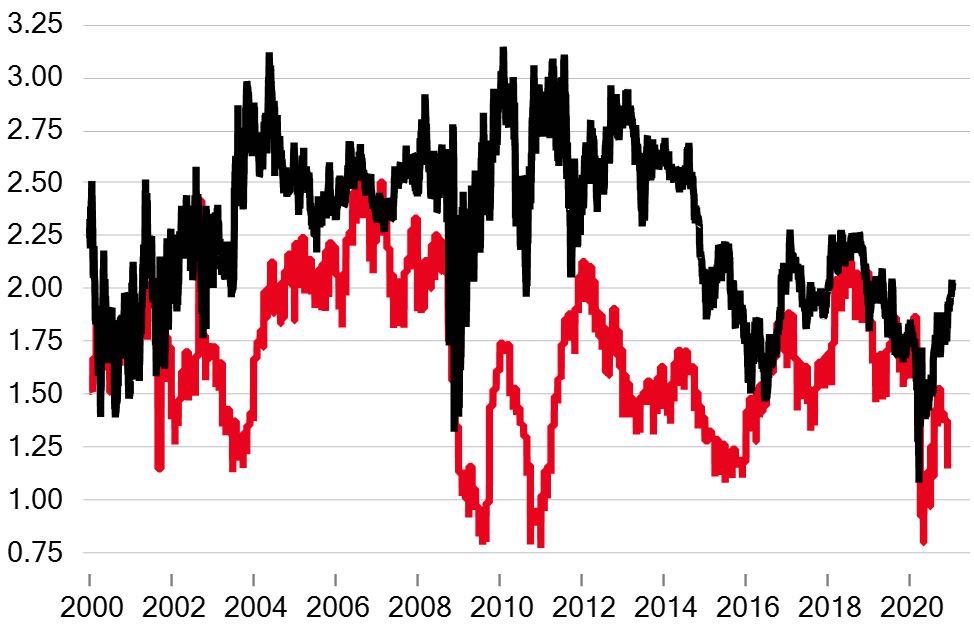

Les anticipations d’inflation aux Etats-Unis ont fortement augmenté depuis leurs plus-bas de mars dernier à 1,09% (le plus bas niveau depuis 1999), se faufilant de justesse au-dessus de 2,0% pour la première fois depuis 2019 (voir graphique de gauche). Cette multiplication par deux des anticipations reflète un certain nombre de facteurs que nous analyserons plus en détails ci-après. Elle reflète également des marchés exceptionnellement volatils en mars dernier, les investisseurs ayant cherché à se prémunir contre les risques inhérents à la propagation de la pandémie, qui frappait les économies et les marchés, en poussant les «breakevens» (anticipations d’inflation) à des plus-bas historiques.

des matières premières ont grimpé en flèche ces derniers mois.

La question de la reflation est revenue sur le devant de la scène en fin d’année, les économistes ayant étudié le programme électoral de Joe Biden, qui comportait un plan d’investissement de 2’000 milliards de dollars (soit environ 9,5% du PIB). S’il est encore probable que ce plan se matérialise, le président élu met davantage l’accent pour l’heure sur les mesures de soutien budgétaire pour combattre le ralentissement économique provoqué par la pandémie. Jeudi 14 janvier, il a dévoilé des propositions détaillées en vue d’un nouveau plan de relance de 1’900 milliards de dollars. Ce plan comprend notamment de nouveaux chèques adressés à la plupart des Américains à hauteur de 1’400 dollars par personne (s’ajoutant aux indemnités de 1’200 et 600 dollars versées l’année dernière); 400 dollars par semaine d’allocations-chômage fédérales supplémentaires, en plus de l’assurance d’Etat, jusqu’en septembre; une injection de 350 milliards de dollars de liquidités pour les gouvernements d’Etat et municipalités afin d’éviter les licenciements de fonctionnaires; 50 milliards de subventions et de prêts accordés aux PME; 400 milliards d’aide directe pour combattre la pandémie, via des liquidités supplémentaires pour accélérer les vaccinations, améliorer les tests et le suivi des infections; et 130 milliards pour accélérer la réouverture des écoles.

En parallèle à toutes ces mesures de relance, les prix des matières premières ont grimpé en flèche ces derniers mois. Le cours du cuivre a augmenté de 72% depuis mars dernier, alors que la demande chinoise s’est redressée conformément à la normalisation de l’économie. Les prix des denrées alimentaires s’inscrivent en hausse également (le cours du maïs a augmenté de 57% depuis août, tout comme celui du soja). Par ailleurs, les prix pétroliers seront à l’origine d’une flambée de l’inflation globale dans les prochains mois. En avril dernier, des problèmes de livraison du pétrole brut pour livraison en mai aux Etats-Unis ont brièvement fait plonger les prix des contrats à terme en territoire négatif. Le prix du baril de Brent s’étant élevé en moyenne à 25,6 dollars entre mars et mai 2020, le niveau actuel de 56 dollars fera bien évidemment grimper l’inflation globale en glissement annuel (en g.a.) au printemps.

En combinant tous ces facteurs avec la croissance de l’agrégat de la masse monétaire M2 de 25,1% en g.a. en novembre, beaucoup ont conclu que le retour de l’inflation était inéluctable. Après tout, l’économiste monétariste Milton Friedman a écrit un jour que l’inflation était « toujours et partout un phénomène monétaire ». Cependant, des recherches universitaires et des données empiriques ont montré qu’une accumulation de la dette conduit à terme à une baisse et non à une hausse de la croissance. Et pratiquement toutes les dépenses de relance sur les douze derniers mois ont été financées par endettement. Il est probable que le ratio dette/PIB aux Etats-Unis atteindra 129% cette année, bien au-dessus du niveau de 60 à 90% souvent supposé conduire à un ralentissement de la croissance du PIB.

s’est effondrée à des plus-bas historiques en 2020.

Par ailleurs, les niveaux actuels d’activité sont sensiblement inférieurs à la production potentielle de l’économie américaine, créant un «écart de production» qui tend à ralentir l’inflation. Et des données récentes laissent entendre que l’écart pourrait se creuser. Les chiffres des nouvelles inscriptions hebdomadaires au chômage publiés la semaine dernière ont atteint leur plus haut niveau depuis août dernier. De plus, l’accroissement de la masse monétaire ne semble pas avoir abouti à une accélération de la croissance du crédit à la consommation. Par ailleurs, la vélocité de la monnaie aux Etats-Unis (c’est-à-dire le rythme auquel elle s’échange dans l’économie) s’est effondrée à des plus-bas historiques en 2020, d’après des données calculées par Bloomberg. Enfin, comme l’indique le graphique de gauche, les anticipations d’inflation du marché ont invariablement dépassé les hausses des prix réels ces dernières années.

Inflation anticipée à 5 ans (noir) vs Inflation sous-jacente (rouge)

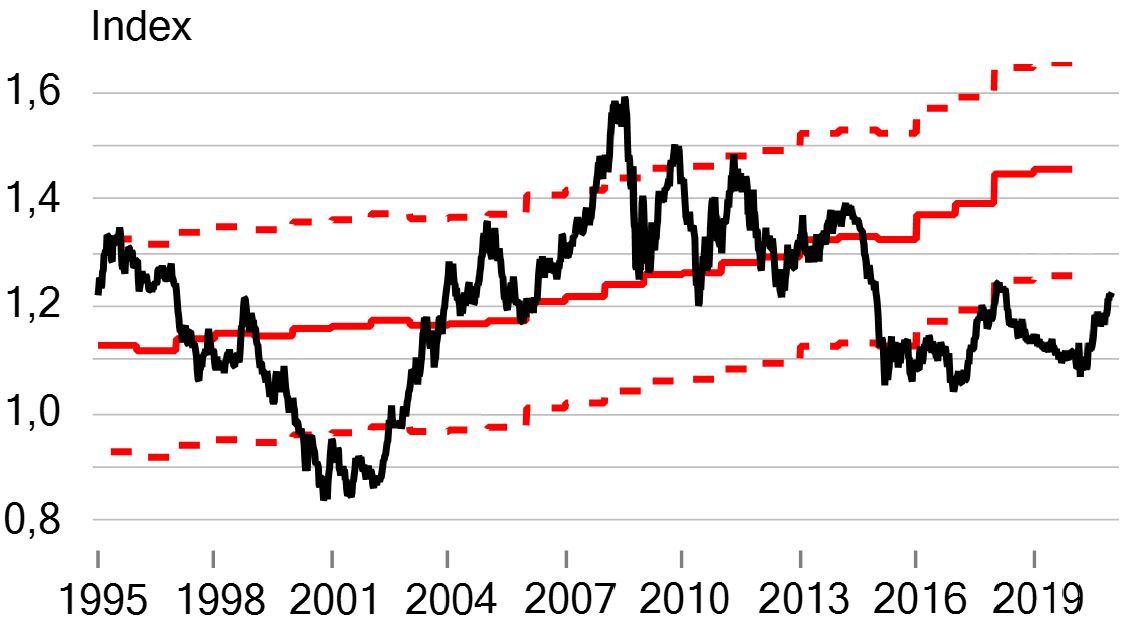

Taux de change EUR/USD (noir), Parité de pouvoir d’achat (rouge)

Tout bien considéré, une remontée durable de l’inflation sous-jacente après la prochaine hausse de l’inflation des prix de l’énergie et des denrées alimentaires n’est pas probable. Les forces désinflationnistes restent en place. Cette situation laisse entendre que le potentiel de hausse des rendements des obligations du Trésor sera modéré, d’autant plus que la Réserve fédérale entend continuer à acheter des obligations. Et dans la mesure où les écarts de taux restent faibles et où les soldes budgétaire et courant aux Etats-Unis sont encore fortement négatifs, il faut continuer de tabler sur un affaiblissement du dollar face à un euro sous-évalué.