L’hiver arrive en avance sur les marchés d’actions, mais plusieurs mesures devraient limiter sa baisse.

.jpg)

La semaine dernière, l’indice Euro STOXX 50 a cédé -1,2% et le FTSE 100 -1,0%, les peurs relatives à la COVID-19 laissant craindre une nouvelle chute de l’activité. Aux Etats-Unis, l’indice VIX (une mesure de la volatilité boursière souvent qualifiée «d’indicateur de la peur») a augmenté ces dernières semaines face à la hausse des cas positifs, aux incertitudes liées à l’élection présidentielle, et à la frustration suscitée par le retard des nouvelles mesures de relance fiscale aux Etats-Unis. Sommes-nous passés directement de l’été à l’hiver?

Les hospitalisations et le taux d’occupation des unités de soins intensifs pour les patients de la COVID-19 ont commencé à augmenter à travers l’Europe, tout comme la proportion des tests positifs, indiquant que la hausse du nombre de cas n’est pas seulement due à une augmentation du nombre de tests réalisés. La France se classe désormais en deuxième position (en tenant compte du nombre de cas en une semaine pour 10’000 habitants) et a mis en place un couvre-feu qui touche plus de deux français sur trois. Le Royaume-Uni se classe sixième et a également durci les mesures dans des villes comme Liverpool et Londres, où il est interdit aux ménages de se réunir. Les Etats-Unis arrivent en huitième position, mais semblent suivre l’Europe avec quelques semaines de retard. Le nombre de nouveaux cas confirmés y a déjà dépassé les plus-hauts de juillet.

Taux de positivité des tests effectués

Sources: SGPB, Macrobond, données au 26/10/2020

Dans la zone euro, les mesures annoncées ont été soigneusement élaborées en vue de minimiser les effets négatifs sur l’économie. Dans l’ensemble, les gouvernements ont ciblé l’hôtellerie et la restauration (environ 3,1% du PIB avant la crise), et le secteur du divertissement et des loisirs (environ 1,3%). Néanmoins, le frein à la croissance sera vraisemblablement modéré. L’activité dans ces secteurs est déjà fragilisée par une réduction des capacités et un changement de comportement des consommateurs.

une légère baisse du PIB après le fort rebond de l’activité observé au T3.

L’aide apportée par les gouvernements devrait également amortir le coup porté aux entreprises et aux ménages. Par exemple, la France a suspendu certains paiements de charges sociales et fiscales jusqu’à la fin de l’année, a prolongé les dispositifs d’aide à l’emploi à court terme, a promis des paiements supplémentaires pour les personnes vulnérables (une subvention de 150 euros pour les familles bénéficiaires des minimas sociaux et 100 euros supplémentaires par enfant) et s’est engagée à apporter une aide ciblée aux secteurs les plus affectés par le couvre-feu. Il est toutefois de plus en plus vraisemblable que le quatrième trimestre connaîtra une légère baisse du PIB après le fort rebond de l’activité observé au T3.

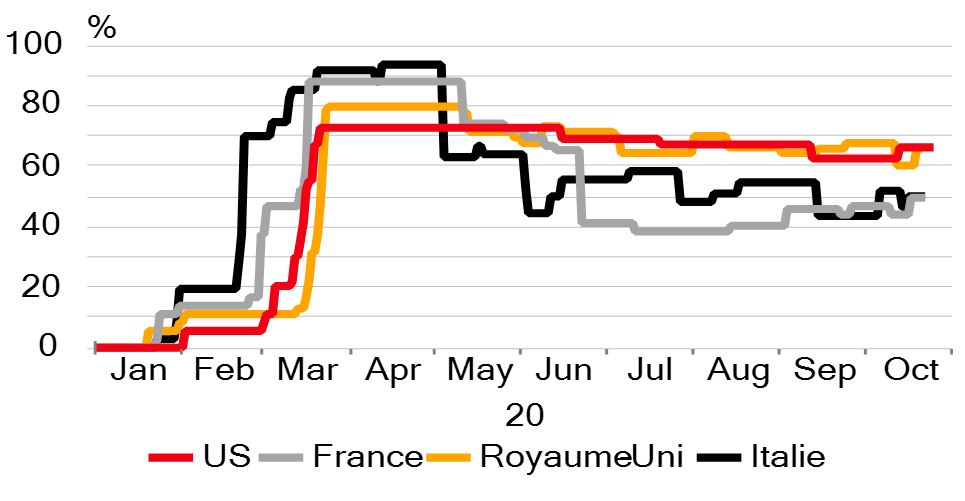

Université d’Oxford, indice de restriction des gouvernements

Sources: SGPB, Macrobond, données au 26/10/2020

Bien que les anticipations des analystes aient été largement dépassées durant l’été, il semblerait que l’hiver arrive également plus tôt pour l’économie britannique. Les chiffres du PIB du mois d’août ont été sensiblement inférieurs aux attentes, laissant entendre que la dynamique avait déjà commencé à ralentir au T3. Nous pourrions assister à une montée du chômage alors que le dispositif de chômage partiel est remplacé par des subventions aux employeurs qui ne peuvent se permettre de réengager l’ensemble des salariés ayant bénéficié du «furlough». Par ailleurs, les incertitudes persistantes sur l’aboutissement du nouveau régime commercial avec l’UE signifient que de nombreux plans d’investissement d’entreprises ont été suspendus et que les carnets de commandes à l’exportation pourraient en pâtir. Le Royaume-Uni pourrait rester à la peine au S1 2021, même si un accord est arraché à la dernière minute.

et éviter autant que faire se peut d’imposer de nouveaux confinements nationaux.

Aux Etats-Unis, les signaux restent mitigés concernant le programme de relance en discussion depuis des mois. Après avoir mis fin aux négociations avec les démocrates, le président Trump préconise aujourd’hui un programme beaucoup plus vaste que les sénateurs républicains ne sont disposés à accepter. Le chef de sa majorité au Sénat, Mitch McConnell, déclare que 500 milliards de dollars seraient appropriés, tandis que les démocrates de la Chambre des représentants ont voté un projet de loi pour 2’200 milliards de dollars et que le président affirme qu’il est prêt à dépasser les 1’800 milliards de dollars. Les discussions se poursuivent, mais il reste peu de temps avant les élections.

Cette conjonction de facteurs de risque (restrictions liées à la COVID-19, négociations commerciales entre le Royaume-Uni et l’UE, retard des mesures de relance fiscale américaines) a pesé sur le sentiment du marché ces derniers jours. Les gouvernements devraient renforcer les mesures d’aide fiscale pour atténuer les difficultés rencontrées par les entreprises et les ménages, et éviter autant que faire se peut d’imposer de nouveaux confinements nationaux. Par ailleurs, les banques centrales devraient réagir rapidement à un ralentissement marqué de l’activité en renforçant et en étendant leurs programmes d’achats d’actifs. L’hiver pourrait arriver en avance, mais ces mesures devraient contribuer à limiter une baisse des marchés actions mondiaux.