Feu vert pour le fonds de relance de l'UE, mais avec quelles perspectives pour les économies de la région?

.jpg)

L'une des grandes avancées de l'été a été la clôture, le 21 juillet, du sommet de cinq jours du Conseil européen, qui a donné le feu vert pour le fonds de relance de l'UE. Cet accord est particulièrement important en raison de son impact sur les économies durement touchées par la pandémie de Covid-19 dans le sud de la zone euro, mais également du fait qu’il représente une avancée majeure dans l'intégration de l'UE. Quelles sont les perspectives actuelles pour les économies de la région? Et quel est l’impact pour les marchés?

A l'approche du sommet, la chancelière allemande Angela Merkel avait déclaré, sur le ton de la prudence, qu'il faudrait probablement plus de temps pour que les 27 membres de l'UE parviennent à un accord sur le plan de relance, compte tenu de la forte réticence des «quatre frugaux», à savoir l'Autriche, le Danemark, les Pays-Bas et la Suède. L'équilibre des pouvoirs a toutefois fini par basculer en faveur d'un accord, lorsque la chancelière Merkel et le président français Emmanuel Macron ont convenu de 500 milliards d'euros de subventions lors du sommet du 18 mai, montant qui sera financé par emprunt conjoint. Auparavant, l'Allemagne était davantage partisane de l'austérité budgétaire et restait hostile à toute forme de partage des charges. Qu'est-ce qui a changé?

de lourde défaite pour Angela Merkel et Emmanuel Macron.

Tout d'abord, le «cygne noir» que représente la pandémie de coronavirus a frappé l’ensemble des pays membres de la zone euro sans distinction. De plus, ses membres les plus fragiles, comme l'Italie et l'Espagne, disposent de moins de ressources pour réagir à la situation et ont donc été bien plus durement touchés, sans que l’on puisse les en blâmer. Ensuite, face à la pandémie de COVID-19, l'Allemagne a rapidement abandonné son «schwarze Null», à savoir son aversion pour les dépenses déficitaires, en adoptant des mesures de soutien budgétaire à hauteur de 8,3% du PIB (sans compter les 22% du PIB supplémentaires en garanties de prêts). Et enfin, Angela Merkel a réalisé que l'Allemagne serait incapable de sortir de sa profonde récession si ses grands partenaires et marchés d'exportation d'Europe du Sud restaient embourbés dans la récession.

La Commission européenne a alors élaboré sa propre proposition, en ajoutant 250 milliards d'euros de prêts au plan de relance, qui a ensuite été soumis au sommet du Conseil européen mi-juillet, assorti d’une clé de répartition privilégiant les États périphériques de la zone euro. Les grandes lignes de la proposition ont été approuvées : le plan de relance total de 750 milliards d'euros financé par emprunt conjoint et la clé de répartition, avec quelques modifications. Cependant, la proportion des subventions a été réduite, passant de 500 milliards à 390 milliards d'euros, par égard pour l'opposition des quatre frugaux. Est-ce si important?

Cette diminution de 110 milliards d'euros de subventions a bien évidemment des allures de lourde défaite pour Angela Merkel et Emmanuel Macron. Mais nous devons garder à l'esprit que les quatre frugaux s'étaient initialement opposés à toute distribution de fonds. De plus, avec des coûts d'emprunt proches de zéro, les pays «core» de la zone euro n’ont aucun besoin de demander des prêts dans le cadre du fonds de relance, en laissant ainsi d’autant plus à disposition des emprunteurs de la périphérie. En outre, les intérêts à payer sur les prêts seront déterminés par les coûts d'emprunt de l'UE et non par les écarts de rendement de la périphérie, ce qui réduit considérablement les charges d'intérêt par rapport aux émissions habituelles de l'Italie et de l'Espagne. Enfin, les Pays-Bas et leurs alliés n'ont pas obtenu le veto souhaité sur les versements aux pays qui tardent à se réformer, réduisant ainsi la conditionnalité redoutée par les emprunteurs de la périphérie. Le plan de relance sera-t-il suffisant?

et/ou de la zone euro, incitant ainsi les investisseurs à réévaluer la région.

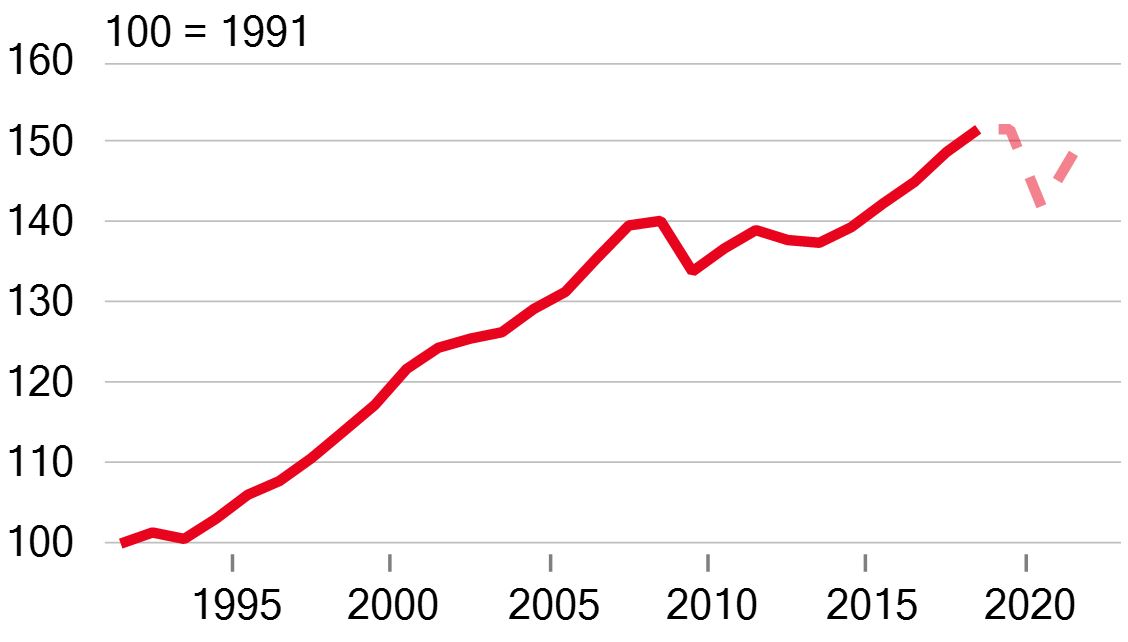

Le fonds total représente environ 5,4% du PIB de l'UE, mais il sera bien évidemment fortement biaisé de manière à favoriser les pays périphériques. L'Italie devrait par exemple recevoir environ 4,5% de son PIB en subventions et 5,5% supplémentaires en prêts à taux avantageux, tandis que pour l'Espagne, ces totaux pourraient atteindre respectivement 6,3% et 7,6%. Ceci représente une amélioration considérable par rapport aux mesures de soutien domestiques (hors garanties de prêts), qui ne s’élèvent qu’à 3,6% du PIB en Italie et 2,9% en Espagne. Ce plan de relance devrait donner une impulsion directe et significative aux économies qui ont le plus besoin d'aide, et contribuer à réduire l'écart de croissance entre les pays «core» et la périphérie.

Zone euro, prévisions du PIB (en volume, 100 = 01/01/1991)

Sources: SGPB, Macrobond, data as of 14/08/2020

Au-delà de l'impact économique direct, ce fonds de relance revêt une grande importance symbolique pour l'Union européenne: l'émission d'obligations par la Commission au nom de l'UE constitue un précédent en matière d’emprunt conjoint, ouvre la voie à une éventuelle union budgétaire et crée une nouvelle référence obligataire pour la zone euro. Le biais en faveur des pays périphériques devrait également contribuer à apaiser une partie du sentiment anti-européen dans des pays tels que l'Italie. Le fonds devrait donc atténuer les craintes d'une rupture de l'UE et/ou de la zone euro, incitant ainsi les investisseurs à réévaluer la région.

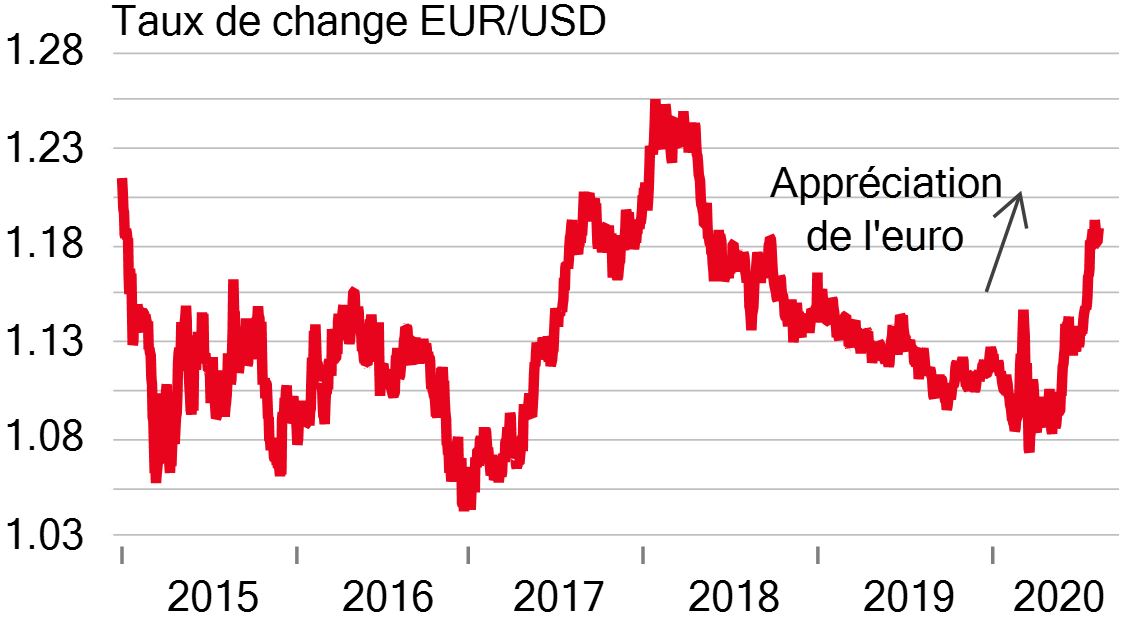

Le fonds de relance devrait marquer un tournant pour la région. Combiné au succès des pays membres de l'UE quant à leur maîtrise de la première vague de la pandémie et à la réouverture progressive de leurs économies, celui-ci devrait renforcer les perspectives de reprise économique, entraîner une nouvelle surperformance de l'euro par rapport au dollar et encourager les investisseurs à rétablir leurs positions sur les marchés actions de la zone euro.

Taux de change EUR/USD depuis 2015

Sources: SGPB, Macrobond, data as of 14/08/2020