Constat amer: les gigantesques injections de liquidité s’entassent au bilan des banques. Sans effet sur l’économie réelle.

La création monétaire est le processus par lequel la masse monétaire d’un pays ou d’une zone économique est augmentée. Dans l'économie moderne, où la monnaie est majoritairement scripturale (électronique et non lié à un étalon-or) la création monétaire est largement conduite par les banques commerciales, via l'émission de crédits qui jouent en quelque sorte un rôle multiplicateur. Cette création monétaire est néanmoins contrôlée et limitée par la politique monétaire des banques centrales ou encore les ratios de capitaux fixés par les autorités de supervision bancaire.

Les derniers résultats trimestriels des banques américaines furent bons, voire très bons. Mais ils ont mis en lumière un phénomène qui va en s’amplifiant depuis la crise des «sub-prime» en 2008. Alors que la banque centrale imprime frénétiquement de nouveaux billets de banque et que les dépôts auprès des banques centrales explosent, la croissance de crédits reste atone.

Exemple avec les résultats de JP Morgan: la plus grande banque américaine - historiquement connue pour son activité de crédit - a vu le total de ses dépôts augmenter de 24% sur un an et de 6% en séquentiel pour atteindre 2,3 trillions de dollars. Dans le même temps, le montant total des prêts émis par la banque était pratiquement stable par rapport au 4ème trimestre à 1,01 trillions de dollars, et en baisse de 4% par rapport à il y a un an. Conséquence: pour la première fois de son histoire, JP Morgan a deux fois plus de dépôts que de prêts octroyés. En d’autres termes, le ratio prêts / dépôts s’affiche en dessous de 50%.

alors que le crédit est en croissance zéro depuis 12 ans!

Cette dichotomie entre hausse des dépôts et stagnation des prêts est encore plus fragrante chez un autre géant de la finance américaine: Bank of America. A la fin du 1er trimestre 2021, les dépôts ont également atteint un nouveau sommet historique de 1,88 trillion de dollars, alors même que leur activité de crédit continue de diminuer à un rythme alarmant. A 911 milliards de dollars, les prêts sont même repassés en dessous du niveau qui était le leur en 2008. Cela fait donc 12 ans que l’activité de crédit ne connait plus de croissance chez Bank of America.

Un bref aperçu des résultats de Citigroup et de Wells Fargo donne une situation similaire.

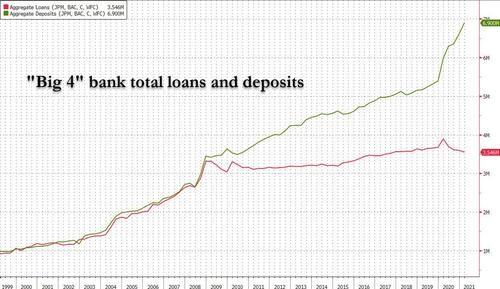

En agrégeant les données des 4 grandes banques précitées, on arrive au constat suivant: depuis la crise financière de 2008, le total des dépôts a doublé alors que le crédit est en croissance zéro depuis 12 ans!

Ce résultat étonnant soulève évidemment la question du rôle joué par les banques commerciales en tant que «multiplicateur» monétaire dans le système de réserves fractionnaire. Selon cette vision, la création de crédit est contrainte par la quantité de réserve disponible dans le marché interbancaire et le niveau des réserves obligatoires. Dans ce système, les banques multiplient la part de base monétaire dont elles disposent lorsqu’elles effectuent des crédits. En d’autres termes, les banques reçoivent des dépôts parce qu’elles ont besoin d’octroyer des crédits.

Le contexte actuel est totalement différent: les banques croulent sous les dépôts (en provenance de la Réserve Fédérale américaine) mais elles ne sont pas capables de prêter suffisamment, probablement du fait de l’absence d’une telle demande de crédit dans l’économie réelle. Pour les monétaristes conventionnels, cette situation est problématique car c’est l’activité de prêts qui crée des dépôts et non l'inverse.

Une étude rétrospective de l’activité de crédit des quatre grandes banques américaines montre que les prêts et les dépôts ont évolué de pair pendant la majeure partie de leur histoire. Mais depuis la crise de Lehman Brothers, le processus conventionnel de création de dépôts via des prêts est définitivement rompu. Comme indiqué ci-avant, il n’y a plus de croissance des prêts alors même que les dépôts cumulés de toutes les banques américaines ont explosé sur la période. Résultat: plus de 6 trillions de dollars d’excédent de dépôts par rapport aux prêts octroyés.

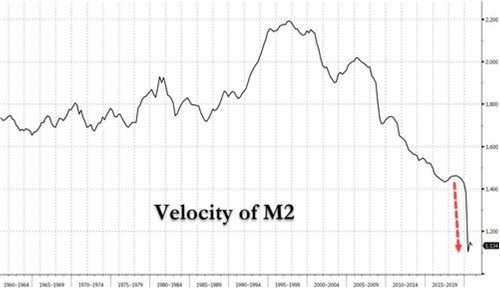

depuis 2008 et menace même de passer sous la barre de 1x.

A quoi corresponds ce montant? Quasiment aux réserves injectées par la Réserve Fédérale américaine depuis la grande crise financière, soit 7 trillions de dollars pour être précis. C’est le constat amer que doivent désormais faire les monétaristes: les gigantesques injections de liquidité s’entassent à l’actif du bilan des banques et ne profitent pas – ou que très peu – à l’activité de crédit et donc à l’économie réelle. L’absence de l’effet multiplicateur précédemment cité est très certainement le chainon manquant à une véritable reprise de la croissance depuis 2008. Cet effet pervers est visible à l’œil nu en observant un graphique de la vélocité de la monnaie M2.

Pour rappel, la vélocité de la monnaie est la vitesse à laquelle l’argent passe de main en main. Une vélocité élevée est le signe d’une économie dynamique et vice versa. La vélocité de la monnaie se calcule, dans sa version simple, en divisant le PIB par M2 soit l’argent liquide et les dépôts à terme inférieurs ou égaux à deux ans et les dépôts assortis d’un préavis de remboursement inférieur ou égal à trois mois. Ce calcul révèle donc le nombre de fois que l’argent «tourne» dans l’économie chaque année. Sans vélocité de la monnaie, le PIB se contracte, ce qui signifie qu'il n'y a pas d'inflation possible.

Comme le montre le graphique ci-dessous, la vélocité de la monnaie aux Etats-Unis est en chute libre depuis 2008 et menace même de passer sous la barre de 1x. Tout laisse à penser que plus la Fed tente de stimuler l’économie avec des liquidités et plus la vélocité de la monnaie baisse.

Le fait que cette vélocité soit en très nette recul explique en grande partie le paradigme dans lequel nous sommes depuis la grande crise financière de 2008 - une croissance du PIB réel nettement en dessous de la norme et un risque déflationniste. Au lieu de profiter à l’économie réelle, ces liquidités entretiennent l’inflation des actifs financiers, créant un certain nombre de bulles sur les marchés actions, obligataires, immobiliers, cryptomonnaies ou les œuvres d’art - le fameux «the everything bubble».

Dans un scénario de reprise post-pandémie, la Réserve Fédérale devra se résoudre à ralentir le processus de «Quantitative Easing», ce qui devrait mécaniquement réduire la croissance des dépôts. Les banques ne devraient donc avoir d’autre choix que de recourir au crédit afin de compenser le ralentissement de création monétaire par la Fed. Pour combler l’écart entre les dépôts et les prêts, il s’agit pour les banques américaines d'inonder l’économie d’environ 2,5 trillions de dollars de prêts, soit un tiers de la masse des crédits actuellement octroyés!

Si tel n’est pas le cas, un bis-repetita de la situation post-Lehman est à craindre. Alors que de nombreux économistes pensent que la timide reprise de l’inflation observée au premier trimestre va à terme se transformer en une accélération beaucoup plus franche, un autre scénario pourrait se dessiner. En effet, une absence de reprise de l’activité de crédit annihilerait les efforts massifs de relance fiscale et monétaire entrepris par les autorités gouvernementales au cours des douze derniers mois. D’ailleurs, les publications des chiffres trimestriels des grandes banques américaines dépeignent un tableau relativement similaire à celui de la période post-Lehman: risque déflationniste sur l’économie réelle et inflation des actifs financiers. A suivre.