Ces dernières semaines, la nouvelle administration américaine a fourni à l'Union européenne de nombreuses raisons de réexaminer son «policy mix». Comme toujours, les membres de l'UE ont tendance à réagir lorsque l'union est menacée, comme ce fut le cas en 2012 lorsque Mario Draghi, alors président de la BCE, s'est engagé à faire «whatever it takes» pour assurer la survie de la monnaie unique. Ce n'est pas une coïncidence si le futur chancelier allemand Friedrich Merz a choisi exactement les mêmes mots lorsqu'il a présenté sa refonte radicale de la politique budgétaire allemande début mars. Cette nouvelle dynamique encouragera peut-être les dirigeants européens à mettre en œuvre la dernière contribution de Mario Draghi au projet européen, le rapport d'octobre dernier sur la compétitivité de l'UE. Il serait en effet ironique si la position agressive adoptée par le président Trump et son adjoint JD Vance devait aboutir à l'avènement d'un nouvel espoir en Europe.

Deux mois peuvent faire toute la différence. Depuis la seconde investiture de Donald Trump le 20 janvier, un blizzard de décrets, de tweets et de discours a maintenu les hommes d'affaires et les investisseurs (sans parler des chefs de gouvernement et des fonctionnaires de Washington) sur leurs gardes. Des droits de douane sur diverses importations ont été menacés, introduits, modifiés ou retirés, souvent en l'espace de quelques heures. Des fonctionnaires fédéraux ont été licenciés et, dans certains cas, réintégrés. Des discours ont ébranlé l'équilibre et les alliances de l'après-Seconde Guerre mondiale. En particulier, le discours du vice-président JD Vance à la conférence de Munich sur la sécurité, le 14 février, a averti les États européens que les garanties de sécurité américaines deviendraient conditionnelles à l’adoption des priorités politiques des Etats-Unis. Qu'est-ce que tout cela signifie pour l'économie européenne et ses marchés financiers?

L'éloignement des États-Unis de l'Europe n'a rien de nouveau

La reconfiguration des relations américano-européennes dont on parle tant cette année est en cours depuis des décennies. Sous George W. Bush par exemple, le Pentagone a décidé en 2005 de déployer 60% des sous-marins américains en Asie. En 2011, Barack Obama a formulé un «pivot vers l'Asie» stratégique qu'il a tenté d'inscrire dans le Partenariat transpacifique. Avant de prendre ses fonctions en 2017, Donald Trump a appelé à «repenser» l'appartenance des Etats-Unis à l'OTAN et a ensuite déclaré que l'assistance des Etats-Unis en cas d'attaque des autres membres serait conditionnée à son appréciation de si ces États avaient «rempli leurs obligations à notre égard». Il est donc quelque peu surprenant que le discours de M. Vance ait suscité une telle consternation dans les capitales européennes, notamment à Berlin à la veille des élections législatives.

Des élections allemandes qui changent la donne

Après que le bloc conservateur CDU/CSU est arrivé en tête des élections du 23 février, le leader de la CDU, Friedrich Merz, s'est lancé dans des négociations ultrarapides pour former une coalition gouvernementale. Il ne fait aucun doute que le discours de Vance, prononcé une semaine plus tôt, a permis de concentrer les esprits. En effet, moins de dix jours plus tard, le 4 mars, Merz a dévoilé un plan de relance budgétaire massif avec ses partenaires de coalition, les sociaux-démocrates sortants.

Ce plan comprend trois éléments clés. Premièrement, le futur gouvernement a l'intention d'exempter les dépenses de défense supérieures à 1% du PIB du frein à l'endettement de l'Allemagne de 2009, qui plafonne les emprunts d'État. Cela permettra au pays d'emprunter un montant théoriquement illimité pour renforcer ses capacités militaires. Deuxièmement, la coalition prévoit un autre amendement constitutionnel afin de créer un fonds de 500 milliards d'euros pour investir dans les infrastructures allemandes au cours des dix prochaines années. Enfin, elle prévoit d'assouplir les contraintes d'emprunt imposées aux différents Etats régionaux (les «länder»), en leur permettant d'enregistrer des déficits plafonnés à -0,35% du PIB plutôt que de chercher à équilibrer leur budget.

Etant donné que de tels changements constitutionnels doivent être approuvés par une majorité des deux tiers au Bundestag (ce qui ne sera pas possible dans la nouvelle législature en raison du score élevé de l'Alternative für Deutschland lors des dernières élections), les partenaires de la coalition espèrent apporter les changements nécessaires au Bundestag sortant, qui siège jusqu'au 23 mars. Leurs chances d'y parvenir ont été renforcées vendredi lorsque le Handelsblatt a annoncé que les Verts, qui étaient réticents, étaient finalement parvenus à un accord avec M. Merz, ouvrant ainsi la voie à la mise en œuvre des changements constitutionnels la semaine prochaine.

Cette décision marque une rupture radicale avec le passé. Pendant des décennies, la politique budgétaire allemande a été profondément conservatrice, tout comme la politique monétaire de la Bundesbank avant la naissance de l'euro. Ses empreintes étaient clairement visibles dans le traité de Maastricht de 1992, qui a fixé un plafond de 3% pour les déficits budgétaires des États membres de l'UE et une limite de 60 % pour leur ratio dette/PIB.

L'augmentation de la dette allemande est-elle soutenable?

Tout d'abord, la situation de départ est favorable. Grâce au frein à l'endettement, l'Allemagne a maîtrisé sa dette publique. Au lendemain de la grande récession et pendant la crise de la zone euro qui a suivi, le ratio dette brute/PIB de l'Allemagne a culminé à 80,4% selon les données du FMI, puis a diminué pour atteindre 58,6% en 2019. Les dépenses de relance liées à la pandémie ont fait remonter le taux d'endettement à 67,9% en 2020 et 2021, mais depuis lors, le fardeau de la dette a repris sa trajectoire descendante pour atteindre 62,7% l'année dernière, soit à peine plus que l'objectif de Maastricht. Cela explique pourquoi l'Allemagne a pu conserver la note AAA qui lui est si chère.

Toutefois, l'une des principales préoccupations des agences de notation de la dette ces dernières années a été la faible croissance du PIB. Depuis le troisième trimestre 2022, l'Allemagne a alterné dix trimestres consécutifs de variations positives puis négatives de la production, ce qui a entraîné une baisse cumulée du PIB de -0,4% à la fin de l'année dernière. La comparaison avec les autres membres du G7 est défavorable. Si l'on prend le quatrième trimestre 2019 comme niveau de référence, l'économie américaine est désormais plus importante de 12,2% en termes réels, tandis que l'Allemagne s'est contractée de -0,1%. En conséquence, le revenu allemand par habitant est aujourd'hui inférieur d'un tiers à celui des États-Unis, alors qu'il était légèrement supérieur en 2009.

Un nouveau paradigme fiscal

L'Allemagne a pris conscience de la nécessité de revoir son «policy mix». Comme l'a indiqué la Deutsche Bank Research Institute dans une étude récente, «l'Allemagne doit investir stratégiquement, [...] un redressement économique ne sera pas possible sans une expansion de la politique fiscale». Si le discours de M. Vance à Munich et l'hostilité déclarée de la Maison Blanche à l'égard des institutions multilatérales telles que l'UE et l'OTAN ont conféré à la nouvelle coalition un sentiment d'urgence, le changement de mentalité de l'Allemagne en matière de fiscalité était déjà en cours. Au cours des mois précédant l'élection, M. Merz a souvent laissé entendre qu'il adopterait une position plus souple, ce qu'il a confirmé lors d'un débat télévisé avec le chancelier sortant, Olaf Scholz, le 9 février.

Après avoir dévoilé son nouveau plan fiscal, M. Merz a demandé à l'UE d'exempter les dépenses de défense de ses règles fiscales pendant une période bien plus longue que les quatre ans proposés par Bruxelles. Cela suggère que ce qui est en cours n'est pas simplement une réaction instinctive à la prise de conscience tardive que l'on ne peut plus compter sur une alliance de 80 ans avec les Etats-Unis. Il s'agit plutôt de la prise de conscience (tout aussi tardive) qu'une révision massive des politiques est nécessaire pour que l'Allemagne, et le continent, renouent avec la croissance et préservent leur prospérité.

Les obligations allemandes sous pression

La réaction du marché à la volte-face de M. Merz a été spectaculaire. Les rendements des obligations allemandes à dix ans sont passés de 2,49% la veille du dévoilement du nouveau plan budgétaire à 2,92% vendredi après-midi dernier, soit le niveau le plus élevé depuis l’envolée de l'inflation en 2022 et 2023, les investisseurs s'adaptant à la perspective d'une offre beaucoup plus importante d'obligations à l'avenir et au risque d'une hausse de l'inflation. Depuis le 4 mars, les rendements réels allemands ont augmenté de 29 points de base et les points morts d'inflation à dix ans de 14 pb.

Toutefois, nous ne nous attendons pas à ce que ce mouvement se poursuive à moyen terme. Comme nous l'avons souligné plus haut, l'Allemagne dispose d'une grande flexibilité budgétaire. Même si les emprunts supplémentaires font repasser le ratio dette/PIB de l'Allemagne au-dessus de 80% au cours de la prochaine décennie, il s'agirait toujours, et de loin, de la charge la plus faible parmi les économies du G7. En outre, le coût de l'assurance contre un défaut de paiement de l'Allemagne a à peine bougé - l'écart de taux à cinq ans n'a augmenté que légèrement, passant de 11,9 points de base le 3 mars à 13,2 points de base vendredi. Ce chiffre reste inférieur à sa moyenne décennale de 14,1 pb et très loin des sommets de 125,0 pb atteints lors de la crise de la zone euro en 2011. En outre, les agences de notation semblent plutôt détendues - par exemple, S&P Global a déclaré à Reuters le 5 mars que les dépenses supplémentaires seront en fait « positives » pour la note souveraine AAA de l'Allemagne, étant donné leur potentiel à stimuler la croissance du PIB. Dans l'ensemble, nous nous attendons à ce que les rendements allemands à dix ans se stabilisent autour des niveaux actuels à moyen terme.

L’euro et les marchés actions allemandes applaudissent

La hausse des rendements obligataires allemands s'est accompagnée d'une remontée de l'euro et d'une surperformance des actions allemandes et de la zone euro par rapport aux actions américaines. Ces évolutions peuvent-elles se poursuivre?

A 1,087 vendredi, l'euro reste bien en dessous de sa moyenne sur 20 ans de 1,227 par rapport au dollar américain et encore plus en dessous de l'estimation de la parité de pouvoir d'achat (PPA) de l'OCDE, qui se situe à 1,470. La zone euro devrait faire mieux que les Etats-Unis en termes d'inflation attendue - le point mort allemand à dix ans est de 1,96% contre 2,31%, ce qui devrait renforcer la PPA de l'euro au fil du temps. En outre, des politiques économiques et fiscales plus favorables à la croissance pourraient bien commencer à attirer à nouveau les capitaux étrangers dans la région.

C'est déjà le cas pour les marchés d'actions. Selon l'EPFR, les fonds d'actions européennes ont enregistré des souscriptions de 5 milliards de dollars au cours des dernières semaines, soit le plus important afflux sur cinq semaines depuis août 2015. Cela contraste fortement avec l'année dernière, qui a vu 48 semaines de sorties de fonds en provenance d'Europe.

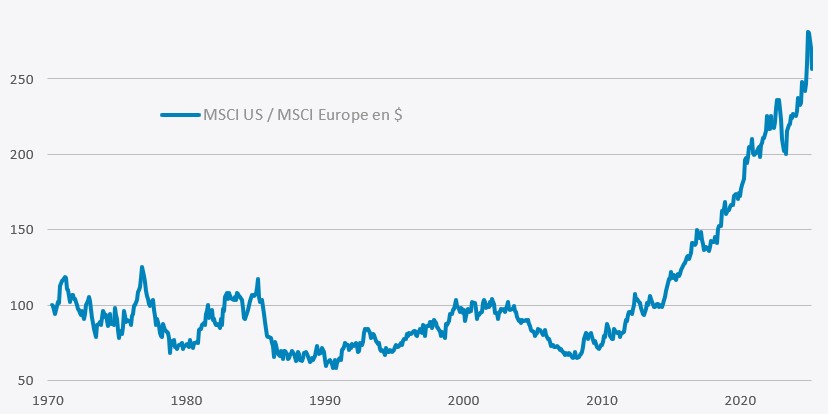

Les actions européennes continuent d'être bon marché. Sur la base des données MSCI, l'Europe se négocie à 14,3 fois les bénéfices attendus et l'Allemagne à 14,7 fois, contre 20,1 fois pour les Etats-Unis. Bien que la croissance attendue des bénéfices soit plus faible en Europe, les analystes ont commencé à revoir leurs prévisions à la hausse. Selon Bloomberg, les estimations pour 2024 de l'indice MSCI Allemagne ont augmenté de 8,8% au cours des quatre dernières semaines et les analystes prévoient désormais une croissance de 11,8% au cours des douze prochains mois, contre 12,7% aux Etats-Unis.

Et les performances ont commencé à suivre. Depuis le début de l'année, l'indice MSCI Germany est en hausse de 12,7% contre une baisse de 10,7% en euros pour l'indice MSCI US. Comme le montre le graphique ci-dessous, cette évolution intervient après une longue période de surperformance des Etats-Unis. Il reste à voir si la reprise de cette année sera durable, mais il y a certainement beaucoup de terrain perdu à rattraper.