L'augmentation apparemment inarrêtable du fardeau de la dette américaine pose de sérieuses questions sur la santé et la qualité du crédit de l'économie américaine. Et les pressions inflationnistes ne feront qu'accentuer la pression à la hausse sur les rendements des bons du Trésor. Toutefois, les Etats-Unis disposent d'une marche à suivre pour faire face à la situation, à savoir la politique mise en œuvre après que la dette a atteint 122% du PIB au lendemain de la Seconde Guerre mondiale. Une période d'inflation plus élevée et de répression financière - par laquelle la politique gouvernementale oblige les entités réglementées telles que les banques ou les compagnies d'assurance, voire les régimes de retraite ou la Réserve fédérale, à acheter davantage d'obligations du Trésor - a permis de ramener la dette à 44% du PIB en 1960. Cette combinaison a ainsi permis de garder le coût de service de la dette de l’époque inférieur au rythme de croissance du PIB nominal. Si elle est mise en œuvre dans les années à venir, cette répression pourrait contribuer à plafonner les rendements des obligations du Trésor américain.

Vendredi dernier, le Congressional Budget Office, une institution non partisane, a publié la mise à jour 2025 de son rapport sur le budget et des perspectives économiques, juste avant la seconde investiture de Donald Trump, demain. Notre calendrier de publication n'a pas permis d’en réaliser une analyse approfondie, mais il est possible de tirer quelques grandes conclusions à partir des données déjà connues. Quelles sont les perspectives en matière d'équilibre du budget fédéral et de viabilité de la dette? Et qu'est-ce que cela pourrait signifier pour les marchés financiers?

Une croissance alimentée par les déficits

Les déficits budgétaires ont explosé pendant la pandémie et continuent de se creuser. Les dépenses liées à la pandémie ont été lancées sous la présidence Trump, qui affichait déjà des déficits considérables avant l'apparition du coronavirus au début de l'année 2020. Selon les données du Trésor américain, le ratio déficit/PIB nominal était de -3,0% – ce qui correspond au plafond prévu par le traité de Maastricht en Europe – lors de l'investiture de M. Trump en janvier 2017 et a augmenté régulièrement pour atteindre -4,9% en janvier 2020. Les mesures fédérales de soutien et de relance destinées à lutter contre les effets des blocages et des restrictions ont fait grimper le ratio de déficit à -18,1% en mars 2021, deux mois après l'investiture du président Biden, avant de commencer à se résorber. Toutefois, le point bas du déficit sous l'administration Biden n'a été que de -3,7% à l'été 2022, avant d'augmenter inexorablement pour atteindre une moyenne de -6,3% en 2023 et 2024, et de -6,9% le mois dernier.

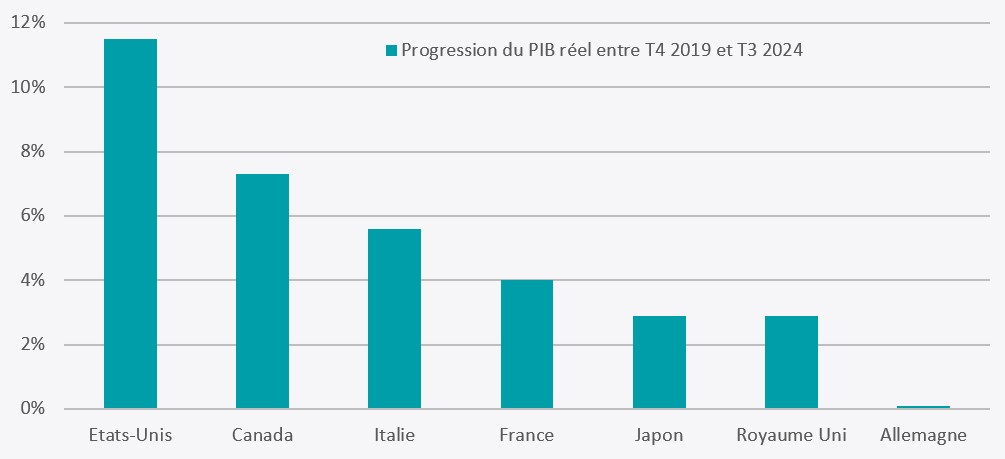

La nouvelle détérioration du déficit budgétaire au cours de la dernière partie de l'administration Biden était due à la refonte de la politique industrielle du gouvernement pour stimuler l'industrie nationale et la transition verte, par le biais d'une série d'initiatives connues collectivement sous le nom de Bidenomics (politiques économiques de Biden). En termes de performances économiques, il semble que ces politiques aient fonctionné: les Etats-Unis ont largement dépassé les autres économies avancées au depuis la pandémie. Selon une étude récente du Trésor américain, la croissance cumulée du PIB réel aux Etats-Unis a atteint 11,5% entre le quatrième trimestre 2019 et le troisième trimestre 2024, contre 4,0% en France et seulement 0,1% en Allemagne (voir le graphique).

Source: Département du trésor US

Cependant, cette croissance a été largement alimentée par la dette, ce qui signifie que la croissance à court terme a été stimulée au-delà du taux de croissance potentiel du PIB à long terme, qui est largement déterminé par la démographie et la productivité. Selon le Congressional Budget Office (CBO), le taux de croissance annuel potentiel était de 2,1% au quatrième trimestre 2024 et devrait tomber à 1,7% d'ici 2034. La politique de Bidenomics a anticipé la consommation sur la demande future, ce qui pourrait freiner la croissance économique à l'avenir.

Des perspectives d'endettement qui s'assombrissent

Il est frappant de constater, lors de la campagne présidentielle, qu'aucun des trois principaux candidats n'a prêté attention au déficit budgétaire et à l'augmentation du fardeau de la dette. Au contraire, selon le Committee for a Responsible Budget Deficit (CRFB), l'impact budgétaire cumulé de la mise en œuvre des politiques du programme de Trump pourrait atteindre au maximum -15,6 trillions de dollars entre 2026 et 2035, avec une projection centrale de -7,8 trillions de dollars (pour Kamala Harris, les chiffres équivalents étaient de -8,3 trillions de dollars et -4,0 trillions de dollars, peut-être moins élevés mais toujours équivalents à entre 28,3% et 13,4% du PIB nominal actuel).

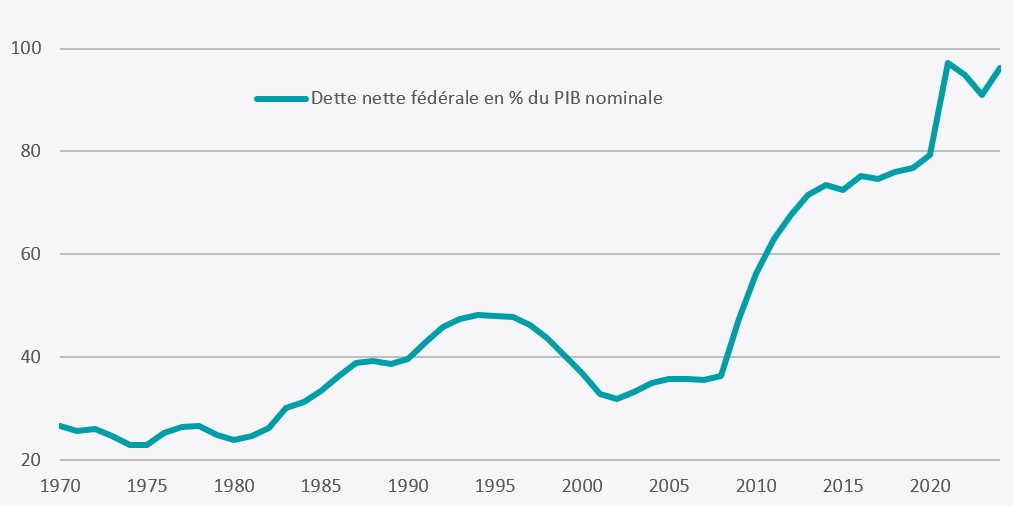

Et ces projections viennent s'ajouter à une dette déjà en forte augmentation selon le CBO qui estime qu’elle pourrait atteindre 125% du PIB en d’ici 2035, et ceci sans compter la dette détenue par les programmes de Medicare et de la sécurité sociale. En rajoutant l’impact de la projection centrale du programme du président Trump, le CRFB a estimé que le poids de la dette nette pourrait atteindre 143% du PIB en 2035. En comparaison, le fardeau de la dette s’élevait à 96,4% au troisième trimestre 2024, comme le montre le graphique ci-dessous.

Source: FRED, Réserve fédérale de St Louis

Il n'existe pas de règle absolue permettant de déterminer au-delà de quel niveau d'endettement la croissance du PIB commence à être grevée. Toutefois, deux anciens économistes du FMI, Carmen Reinhart et Kenneth Rogoff, ont tenté une estimation dans leur ouvrage phare de 2009, This Time is Different. Ils y affirment que le potentiel de croissance économique pourrait être altéré lorsque les ratios dette/PIB sont supérieurs à 90%. Cette affirmation est vivement contestée par les économistes – pourquoi 90% et non 60% comme le seuil de Maastricht, ou 120%? – mais le principe de base selon lequel l'argent utilisé pour le service de la dette n'est pas disponible pour des utilisations plus productives semble tenir la route. Un tel niveau d'endettement n'est peut-être pas si important lorsque les rendements des bons du Trésor à dix ans s'élèvent en moyenne à 2,4% comme dans les années 2010 - et encore moins lorsqu'ils passent sous la barre des 1% comme pendant la majeure partie de l'année 2020 - mais il devient un problème pressant maintenant que les rendements sont de nouveau à 4,6%.

Le DOGE à la rescousse?

Compte tenu de cette dynamique, il est encourageant que le président Trump ait chargé Elon Musk, patron de Tesla, et l'ex-candidat à l'investiture républicaine Vivek Ramaswamy d'examiner les dépenses fédérales sous la bannière du Department of Government Efficiency (DOGE). Lors du récent salon technologique CES à Las Vegas, Elon Musk a déclaré que dans le meilleur des cas, il s'agirait d'économiser -2 trillions de dollars et que viser un tel niveau leur donnerait «une bonne chance» d'obtenir -1 trillion de dollars.

Cependant, même -1 trillion de dollars est extrêmement ambitieux. Dans ses études, le CBO fait la distinction entre les dépenses obligatoires, qui s'élèvent à 4,1 trillions de dollars en 2024, et les dépenses discrétionnaires, qui atteignent 1,8 trillion de dollars. Si l'on considère que 850 milliards de dollars du budget discrétionnaire représentent le budget de la défense, il semble pratiquement impossible d’éliminer la totalité du reste, qui comprend des domaines tels que l'éducation, les soins de santé pour les anciens combattants, les transports et la sécurité aux frontières.

Les optimistes soulignent que le président argentin Javier Milei a réussi à réduire les dépenses d'environ 30% et à équilibrer le budget depuis son arrivée au pouvoir fin 2023. Cependant, la promesse de campagne explicite de Milei était de réduire les dépenses de manière drastique, comme l'illustre la tronçonneuse qu'il brandissait lors de ses rassemblements. De son côté, Donald Trump n'a pas fait de telles promesses, et son électorat est par conséquent mal préparé au niveau de perturbation que les réductions proposées par Musk entraîneraient. En outre, bien que la Maison Blanche fasse des propositions, les dépenses sont sous contrôle du Congrès, qui montre peu d'appétit pour se serrer la ceinture ces dernières années.

En outre, la nouvelle administration a promis de renouveler la loi Trump sur les réductions d'impôts de 2017 (Tax Cuts and Jobs Act, TCJA), qui devait expirer cette année, augmentant ainsi les impôts des particuliers. Selon le modèle budgétaire de Penn Wharton, une prolongation permanente de la TCJA augmenterait les déficits cumulés au cours de la prochaine décennie de -4 trillions de dollars, soit 13,6% du PIB actuel.

Coûts de financement et justiciers obligataires

La situation est encore compliquée par le coût croissant du financement de la dette américaine. Selon le CBO, les intérêts nets de la dette publique ont atteint -949 milliards de dollars l'année dernière, dépassant ainsi le coût de l'armée pour la première fois de mémoire récente. Et ce coût devrait encore augmenter.

Tout d'abord, un certain nombre de promesses de campagne du président Trump sont quelque peu inflationnistes par nature. Par exemple, les droits de douane élevés sur les importations seraient en partie absorbés par les importateurs, mais la majeure partie serait répercutée sur les consommateurs sous la forme d'une hausse des prix. En outre, l'expulsion massive des immigrés clandestins réduirait considérablement le nombre de travailleurs à bas salaires, ce qui exercerait une pression à la hausse sur les salaires moyens et, par conséquent, sur les prix de vente. En outre, les déficits budgétaires importants et croissants sont intrinsèquement inflationnistes. De telles pressions pourrait forcer la Réserve fédérale à inverser sa politique de baisse des taux.

Ensuite, on peut s'attendre à de nouvelles pressions à la hausse sur les rendements des obligations du Trésor, qui ont déjà augmenté de près de 50 points de base depuis le début du mois de novembre. Les projections du CBO sont basées sur une inflation de 2,3% cette année et de 2,2% par an par la suite, et le risque est que ces estimations se révèlent trop optimistes. Dans ce cas, la hausse des rendements obligataires se traduirait par une augmentation des coûts du service de la dette lorsque le Trésor émettrait de nouvelles obligations avec des taux d'intérêt plus élevés.

On a beaucoup parlé récemment du retour des bond vigilantes (les «justiciers obligataires»), des traders ou des investisseurs qui menacent de vendre des bons du Trésor et d'arrêter d'acheter de nouvelles émissions si le gouvernement n'améliore pas son équilibre budgétaire (cette expression a été inventée par le stratège Ed Yardeni dans les années 1980). Le CBO prévoyant que les coûts du service de la dette atteindront 1,7 trillion de dollars d'ici 2034, soit l'équivalent de 42,5% de l'ensemble des recettes fiscales individuelles prévues, il n'est pas surprenant que de nombreux économistes craignent une flambée des rendements obligataires.