Grâce aux mesures d'aide de l'UE, aux réformes structurelles et au rattrapage après la crise de la zone euro, les économies périphériques de la zone ont enregistré de meilleurs résultats que les économies de son noyau au cours des deux dernières années. Les réformes entreprises devraient soutenir les perspectives de croissance à long terme dans les anciens «PIIGS». Dans le même temps, la timide amélioration de la confiance du secteur manufacturier allemand pourrait être renforcée par un nouveau gouvernement favorable à la croissance à l'issue des prochaines élections. Les marchés d'actions de la zone euro restent bon marché et délaissés par les investisseurs internationaux, tandis que leurs performances ont commencé à se redresser, la région surperformant les Etats-Unis depuis le début de l'année. Comme nous l'avons suggéré dans notre chronique de novembre, les investisseurs ne devraient pas jeter l'éponge sur les actions de la zone euro.

Lors de la crise de la zone euro au début des années 2010, les commentateurs financiers ont inventé l'acronyme peu flatteur de PIIGS pour désigner les maillons les plus faibles: Portugal, Italie, Irlande, Grèce et Espagne (Spain). A la suite de la crise financière mondiale et de la grande récession, la croissance économique de ces pays s'est effondrée et les déficits se sont envolés, déclenchant une série de mesures de soutien de la part du Fonds monétaire international et de divers programmes de sauvetage de l'Union européenne. Ces programmes étaient subordonnés à une série de réformes profondes et douloureuses. Dix ans plus tard, ces réformes ont-elles porté leurs fruits? Et qu'est-ce que cela pourrait signifier pour les marchés financiers?

¡Arriba España!

Selon les dernières statistiques de PIB, l'Espagne a été la plus dynamique des grandes économies avancées en 2024, enregistrant une croissance du PIB réel de 3,2%, soit plus de quatre fois plus vite que la zone euro (0,7%), contre 2,8% pour les Etats-Unis. En effet, la production espagnole a augmenté de 5,8% en termes réels depuis la fin de 2022, alors que la zone euro n'a enregistré qu'une modeste progression de 1,2%.

Cette croissance est en partie due à l'importance considérable du tourisme espagnol, qui représente 12,3% du PIB contre 10% pour l'ensemble de l'Union européenne. Cette industrie a été renforcée par ce que l'on appelle le «tourisme de revanche», c'est-à-dire le rattrapage des voyages internationaux après les longs mois d'immobilisation dus à la pandémie. Et chaque touriste a dépensé davantage – en 2024, les visiteurs internationaux en Espagne ont dépensé 126,3 milliards d'euros, soit une hausse de 16,1% par rapport à l'année précédente.

L'Union européenne a également apporté un soutien important à l'Espagne. Pendant la crise de la zone euro, l'Espagne s'est vu accorder par l'Eurogroupe un plan de recapitalisation bancaire de 100 milliards d’euros, dont 41,3 milliards ont été effectivement utilisés. L'Espagne a également été l'un des principaux bénéficiaires du programme «Next Generation EU», lancé pour lutter contre les effets de la pandémie, qui a frappé de plein fouet l'industrie touristique espagnole. Dans le cadre de ce programme, l'Espagne doit recevoir 163 milliards d’euros sous forme de subventions et de prêts, ce qui équivaut à 13,1% du PIB de 2019. A ce jour, elle a reçu 48,3 milliards de subventions, dont les deux tiers ont été consacrés à la transition verte et à la transformation numérique. On estime que de nouveaux versements de fonds de l'UE pourraient ajouter plus de 5% au PIB espagnol au cours des trois prochaines années.

L'immigration a également stimulé l'économie espagnole. Selon le groupe de réflexion espagnol Funcas, environ 700’000 immigrants ont rejoint la population active au cours des trois dernières années, contribuant à augmenter la population du pays de 1,5 million pour atteindre 48,9 millions d'habitants. Cela a permis à l'Espagne d'atténuer les pénuries de main-d'œuvre dans des secteurs tels que la construction et l'hôtellerie. Toutefois, malgré l'augmentation rapide de l'offre de travailleurs, le marché de l'emploi a continué de s'améliorer. Le taux de chômage est tombé à 10,6% en décembre, proche de ses plus bas niveaux après le lancement de la monnaie unique, alors qu'il atteignait 26,4% lors de la crise de la zone euro.

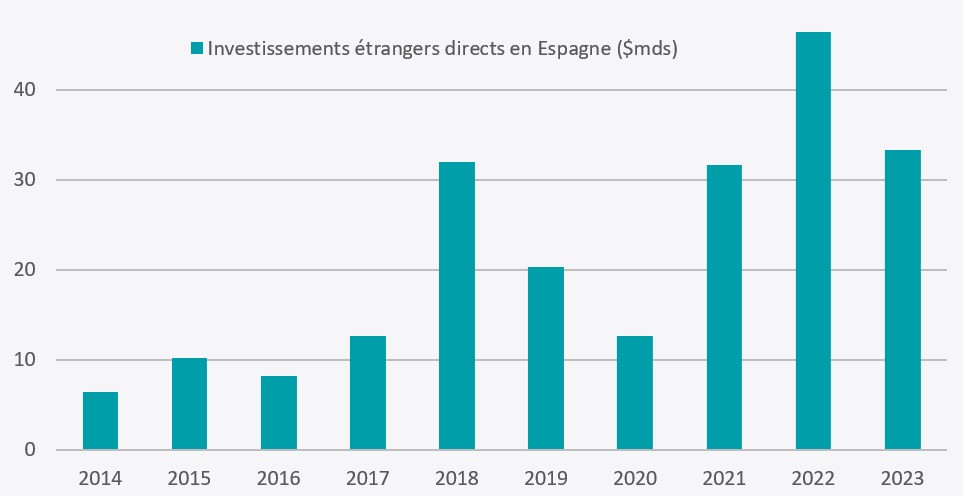

Les prix de l'énergie constituent un autre facteur favorable à l'économie espagnole. L'Espagne s'est classée au premier rang mondial des nouveaux projets d'énergie renouvelable en 2023 et au troisième rang l'année dernière. En conséquence, l'énergie éolienne et solaire représente désormais plus de la moitié de la production totale d'électricité en Espagne, ce qui contribue à maintenir les prix à un niveau inférieur à la moyenne de la zone euro. Cet avantage a attiré d'importants investissements directs étrangers (voir le graphique ci-dessous). Par exemple, Amazon Web Services a annoncé en mai dernier qu'il investirait près de 16 milliards d'euros pour développer ses centres de données en Espagne.

Source : fDi Markets

Les autres PIIGS

Depuis la pandémie, les autres PIIGS ont également obtenu de meilleurs résultats que la moyenne de la zone euro, notamment grâce aux mesures d'aide du programme «Next Gen EU». Les cinq pays représentent 31% du PIB de l'UE, mais recevront 79% des fonds du programme. Il est important de noter que les subventions et les prêts sont assortis de conditions. Par exemple, le financement de l'Italie est conditionné à des réformes structurelles de ses services publics et de son système judiciaire, dont l'objectif est de renforcer l'efficacité et la compétitivité.

A long terme, ces réformes seront probablement plus importantes que le financement lui-même. Les estimations publiées par la Banque centrale grecque en 2021 suggèrent que le PIB réel, l'investissement privé et l'emploi pourraient potentiellement avoir augmenté de 6,9%, 20,0% et 4,0% respectivement d'ici 2026. Et à plus long terme, les économistes de la banque suggèrent que le PIB pourrait augmenter de 6,0% à 9,9% d’ici à 2040.

L'«homme malade de l'Europe» commence-t-il à se rétablir?

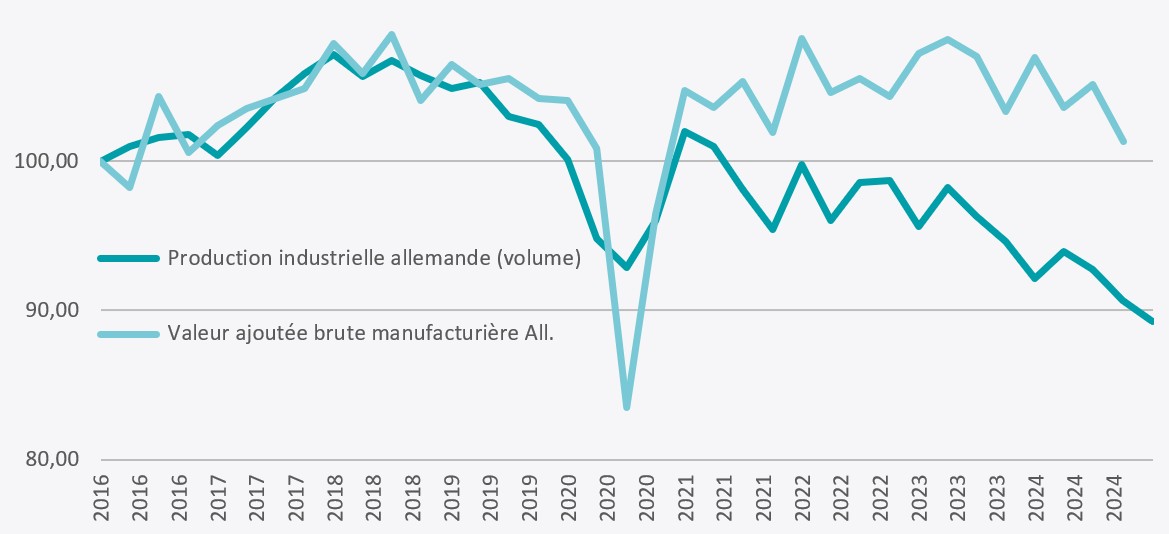

Alors que les ex-PIGS se redressent, l'économie allemande est enlisée dans la stagnation. Depuis le troisième trimestre 2022, le PIB a alterné les trimestres positifs et négatifs, avec une contraction cumulée de -0,4% sur les dix trimestres. Comme le montre le graphique ci-dessous, la production industrielle s'est considérablement réduite ces dernières années, l'économie n'étant maintenue à flot que par les dépenses en services. Mais il est intéressant de noter que si les volumes de production ont chuté, la valeur ajoutée brute dans l’industrie manufacturière est restée stable. Cela suggère que les entreprises allemandes sont plutôt agiles et résilientes, ayant réorienté leur production vers des produits à plus forte valeur ajoutée ces dernières années, tout en réduisant la production dans les industries à forte consommation d'énergie telles que la chimie ou la métallurgie.

Source : Bloomberg

Cependant, une reprise plus significative de l'économie nécessitera à la fois des réformes et des investissements. A cet égard, le résultat des élections fédérales du 23 février sera déterminant. Le frein à l'endettement «schwarze null» sera-t-il assoupli, comme l'a promis le favori, Friedrich Merz, chef du parti conservateur CDU/CSU? Si tel est le cas, les perspectives de l'économie allemande pourraient commencer à s'éclaircir.

Qu'est-ce que cela signifie pour les marchés boursiers ?

Le marché espagnol des actions a été très performant ces deux dernières années - l'indice MSCI Spain a enregistré un rendement de 23,9% en 2023 et de 13,6% l'année dernière, soit bien plus que les 16,0% et 6,9% enregistrés par l'indice MSCI EMU. Malgré ces excellentes performances, la bourse reste bon marché: il se négocie à 11,2 fois les bénéfices prévisionnels, contre 14,2 fois pour la zone euro et 22,2 fois pour les US.

Malgré la faiblesse de son économie, l'Allemagne a été l'un des marchés boursiers les plus performants du monde l'année dernière. L'indice DAX a enregistré une progression de 18,9% sur 2024, non loin des 23,3% de l'indice S&P500 (tous deux en monnaie locale). Comme l'a souligné le Financial Times en décembre, cette performance a été étayée par les «sept magnifiques», version allemande – SAP, Siemens, Allianz, Deutsche Telekom, Munich Re, Siemens Energy et Rheinmetall, qui ont toutes une exposition mondiale significative. En outre, ces valeurs constituent un panier mieux équilibré que les «Mag 7» américains : elles couvrent les secteurs des logiciels, de l'ingénierie, de l'assurance, des télécommunications et de l'énergie.