Reprise des profits des sociétés, plans de relance et perspectives de réouverture: les conditions sont remplies.

.jpg)

La vitesse de la remontée des taux US est la partie désagréable du boom économique attendu. Les résultats des entreprises, eux, illustrent le bon côté des choses. Ils ont été très bons au quatrième trimestre alors que l’économie mondiale restait pourtant encore bien loin de son sentier de croissance normal.

la marge de croissance des bénéfices reste encore très importante en 2021.

Le poids considérable des secteurs numériques et de la santé a permis aux bénéfices par action du S&P 500 de repasser au-dessus de leur niveau d’avant crise dès le quatrième trimestre de 2020 (+2%, contre -11% attendus par les analystes, il y a encore quelques semaines, graphique 1). Cette reprise est tout à fait remarquable dans le contexte économique dégradé de l’année dernière, même si une forte reprise économique a eu lieu depuis le deuxième trimestre. L’économie américaine demeurant encore sous sa trajectoire potentielle, la marge de croissance des bénéfices reste encore très importante en 2021 malgré la hausse de certains coûts (matières premières, fret maritime). Les analystes interrogés par S&P prévoient une nouvelle hausse de 13% des bénéfices par actions entre le quatrième trimestre 2020 et le quatrième trimestre 2021.

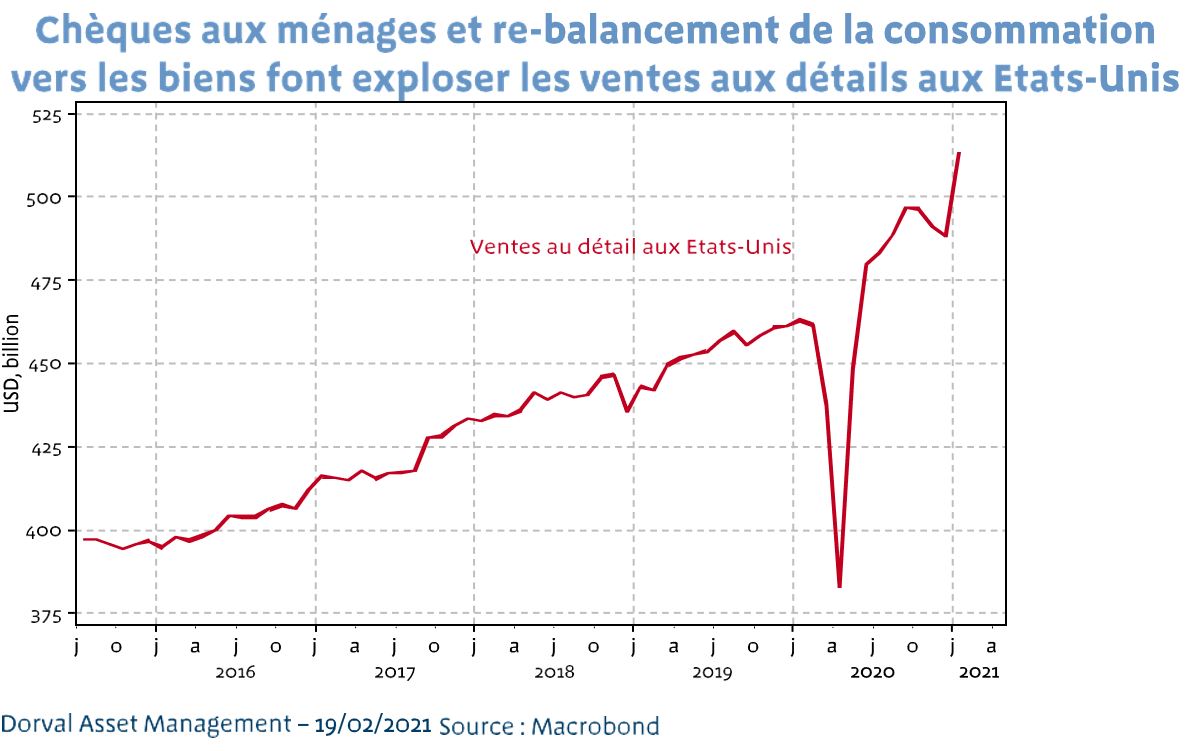

Ce potentiel a montré son visage avec la très forte hausse des ventes de détail aux Etats-Unis au mois de janvier (graphique 2). C’est le résultat des plans de relance. Les ménages américains ont reçu un chèque de 600 dollars et les indemnités chômage ont remonté suite à l’accord bipartisan voté en décembre 2020. Les ménages et les entreprises recevront de nouvelles aides une fois le plan Biden voté (avant la mi-mars selon toute vraisemblance). Les arbitrages du Congrès devraient réduire la taille de ce plan de 1'900 à peut-être 1'400 milliards de dollar, soit 6,7% du PIB, ce qui restera amplement suffisant pour une économie qui va aussi bénéficier de la maitrise progressive du virus.

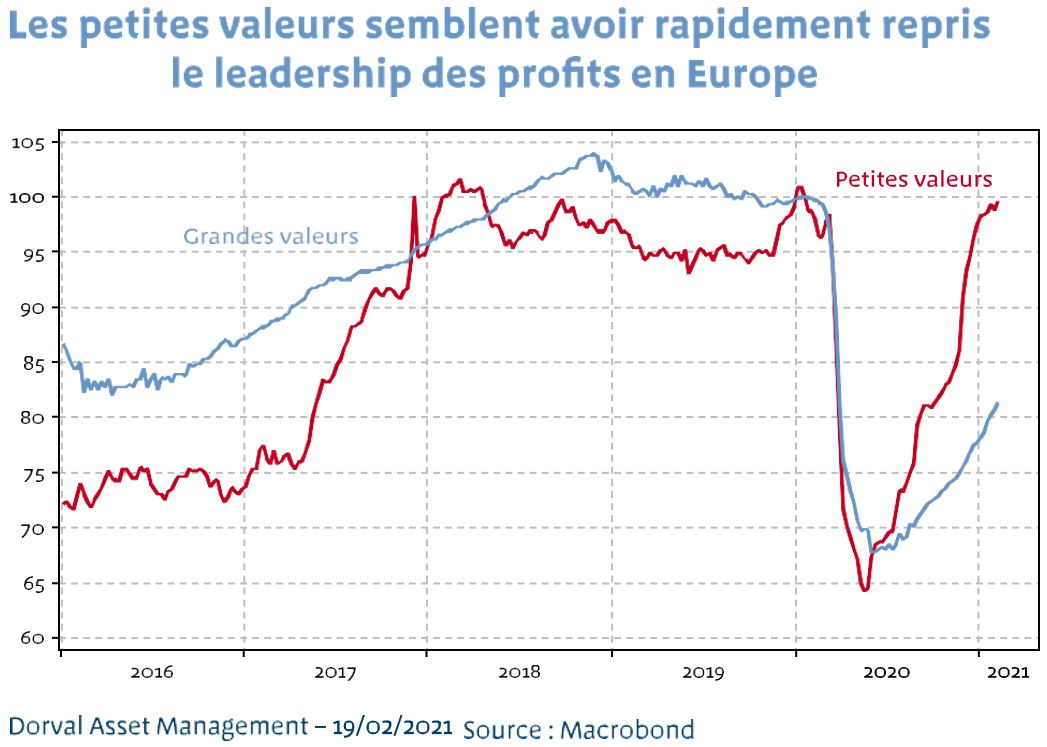

Si Corporate America continue de dominer le débat en termes de profit sur la scène mondiale, la saison des résultats produit aussi de bonnes surprises ailleurs. C’est particulièrement le cas de l’univers des small caps européennes. En Europe, il n’existe certes pas de données trimestrielles suffisantes pour produire les mêmes statistiques qu’à Wall Street. On peut cependant supposer que l’évolution des prévisions de bénéfices attendus pour les 12 prochains mois par les analystes suit de près ce que disent les sociétés à propos de leurs perspectives. Selon le consensus Bloomberg, celles-ci se sont vivement redressées pour revenir à leur niveau d’il y a un an, alors que ce n’est pas encore le cas pour les indices de grandes valeurs (graphique 3). Par rapport aux indices «large caps», il semble que les indices de petites valeurs combinent plus harmonieusement secteurs de croissance (dont la technologie) et secteurs cycliques qui bénéficient de la reprise économique attendue.

Malgré la volatilité récente des marchés créée par l’accélération de la hausse des taux longs américains, il demeure possible de capter la reprise des profits des sociétés au travers des thématiques ancrées dans le cycle, les plans de relance (dont les Green Deals) et les perspectives de réouverture.