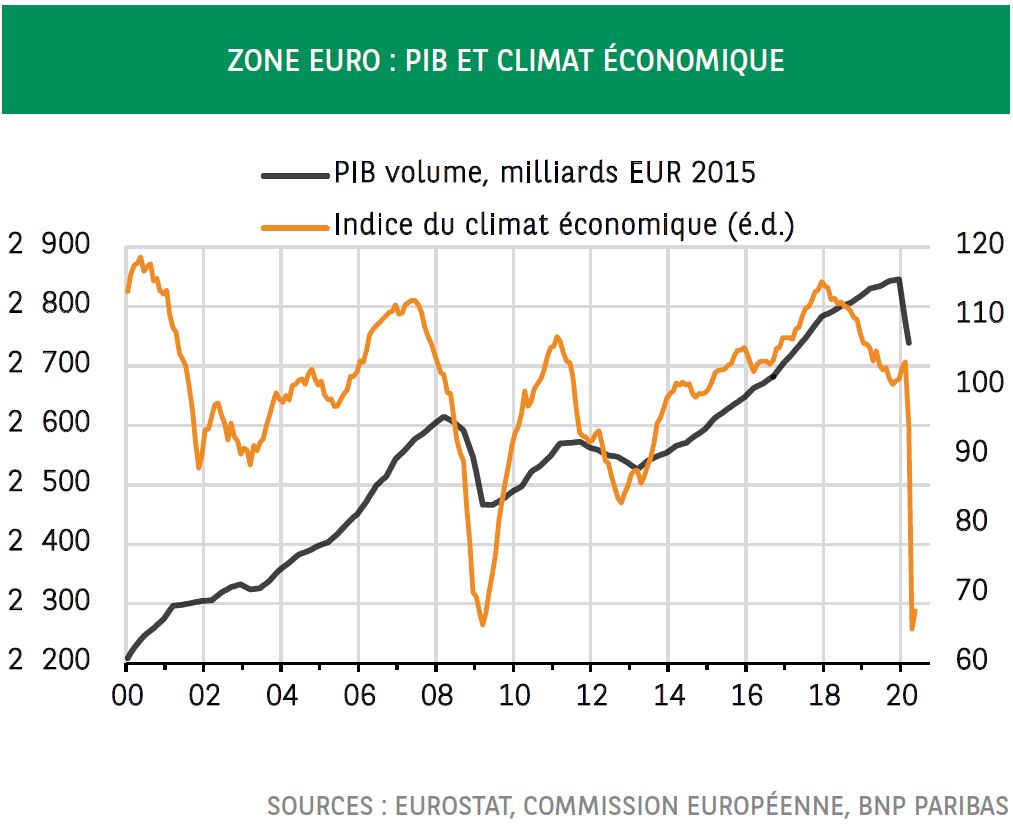

Il faut s’attendre à une stimulation progressive de la croissance: il s’agit plus de renforcer la reprise que d’en donner le coup d’envoi.

La Commission européenne propose un plan global pour soutenir la croissance et donner à l’UE les moyens de ses ambitions en termes de politique climatique et de stratégie numérique. Un tel effort est nécessaire. Il doit permettre d’éviter que la crise n’aggrave les divergences économiques entre les États membres, ce qui fragiliserait le fonctionnement du marché unique et pèserait sur la croissance à long terme. La Commission propose un ensemble de subventions et de prêts à des conditions favorables, financés par la dette émise directement par l’UE. Compte tenu de la réticence de certains pays à l’octroi de subventions, les négociations sur cette proposition s’annoncent difficiles.

Suite à la récente proposition franco-allemande portant sur un plan de relance de 500 milliards d’euros et à la réaction glaciale de l’Autriche, des Pays-Bas, du Danemark et de la Suède, tous les regards étaient tournés vers la Commission européenne. La proposition de cette dernière, rendue publique cette semaine et portant sur la création d’un nouvel instrument pour la relance, «Next Generation EU», est à la fois judicieuse, complète, ambitieuse et créative. Il reste à savoir, cependant, sous quelle forme elle sera mise en œuvre.

Elle est judicieuse en raison de l’analyse sur laquelle elle se base. Le document joint1 du staff de la Commission explique très bien pourquoi une action conjointe, incluant des transferts budgétaires, s’impose à ce stade. Le choc lié à la pandémie est symétrique, dans la mesure où il affecte tous les pays, mais ses conséquences sont, elles, asymétriques. En effet, certains pays sont plus durement frappés en termes de nombre d’infections, ce qui implique un confinement plus strict et plus long, avec un impact plus important sur l’économie. Les différences peuvent également être liées à la structure sectorielle, à l’importance des petites entreprises, qui ont tendance à être moins résistantes sur le plan financier, ou à des marchés de capitaux sous-développés. De plus, le fort endettement du secteur public réduit la marge de manœuvre de l’action publique. Le document estime que cela pourrait «conduire à une distorsion permanente des conditions de concurrence égales au sein du marché unique et à un accroissement des divergences de niveaux de vie. Ces deux effets seraient économiquement dommageables, compromettant la concurrence, le commerce et l’investissement à l’échelle du marché unique et aggravant encore plus les défis liés à la croissance à long terme en Europe».

Pour éviter des conséquences aussi négatives, la Commission européenne a proposé un plan complet par son ampleur et sa portée. Doté d’une enveloppe de 750 milliards d’euros, soit 5,25% du PIB annuel de l’UE, cet instrument va au-delà du plan Macron-Merkel de 500 milliards. Les fonds mobilisés seront investis selon trois piliers: 1/ soutien aux États membres en matière d’investissements et de réformes; 2/ relance de l’économie de l’Union en soutenant la solvabilité des entreprises et en stimulant l’investissement privé; 3/ initiatives en matière de santé.

Cette proposition est également ambitieuse par la priorité donnée à la préparation de l’avenir, c’est-à-dire à la transition vers la neutralité climatique et la transition numérique. Ainsi, les investissements bien fléchés d’aujourd’hui auront pour effet de soutenir la croissance à court terme mais aussi de mieux préparer l’UE à faire face aux défis à venir.

La proposition de la Commission est, enfin, créative, à plus d’un titre. Premièrement, dans son financement qui s’inspire de propositions antérieures. L’Union européenne empruntera 750 milliards d’euros sur les marchés financiers, essentiellement entre 2020 et 2024, et les remboursements s’étaleront jusqu’en 2058. La dette sera remboursée sur son budget et, à cette fin, de nouvelles ressources seront mises à disposition. Elles seront étroitement liées aux priorités de l’UE, telles que le changement climatique, l’économie circulaire et une fiscalité équitable. Deuxièmement, cet instrument financier s’appuie sur 500 milliards d’euros de subventions et 250 milliards d’euros de prêts.

Le volet subventions est important car les prêts – même aux conditions les plus favorables – augmentent la taille de la dette publique, pouvant entraîner une hausse des rendements obligataires. Les subventions permettent d’éviter un tel écueil. Troisièmement, l’accès au financement est laissé à l’initiative de chaque État membre, c’est-à-dire à leur libre arbitre. Les États membres manifesteront probablement un intérêt certain pour les subventions, mais on peut se demander s’il en ira de même pour les prêts. Étant donné que l’UE empruntera à des conditions très bon marché, on peut supposer que de nombreux pays s’enthousiasmeront à l’idée d’exploiter ces ressources, d’autant plus que les conditions fixées pour en bénéficier ne semblent pas trop sévères.

Chaque État membre devra présenter un plan national «pour la reprise et la résilience», compatible avec les stratégies à long terme de l’UE, et définir des étapes en vue d’atteindre les objectifs fixés. Après examen de ces plans avec la Commission dans le cadre du Semestre européen, les États membres auront accès à un financement. Au cours de la conférence de presse qui a suivi cette proposition, Valdis Dombrovskis, vice-président exécutif de la Commission européenne et Paolo Gentiloni, commissaire à l’économie, ont répété à plusieurs reprises que ces financements ne seraient pas soumis à des conditionnalités comme celles observées par le passé.

Il reste à savoir comment cet instrument financier sera mis en œuvre. Les vingt-sept États membres de l’UE devront tous approuver ce plan et les discussions seront liées à celles sur le budget «normal» de l’UE – le cadre financier pluriannuel (CFP) 2021-2027 – sur lequel aucun accord n’a encore été trouvé. Une large place sera faite au débat, y compris sur la manière dont les fonds doivent être répartis entre les divers pays et, bien sûr, sur le mix entre subventions et prêts. On peut se demander si les pays qui étaient, jusque-là, farouchement opposés aux subventions, considéreront que la discipline imposée dans le cadre des discussions du Semestre européen avec la Commission sera suffisante : la menace de non-décaissement de la tranche de subvention suivante, dans le cas où une étape n’aura pas été atteinte, sera-t-elle suffisamment forte?

La Commission européenne espère qu’un accord politique sera trouvé au Conseil européen en juillet prochain. Cela permettrait de mettre les fonds rapidement à disposition pour le financement de certaines initiatives2. Le reste serait lié à la finalisation d’un accord sur le CFP, c’est-à-dire d’ici à la fin de l’année. Autrement dit, il faut s’attendre à une stimulation progressive de la croissance: il s’agit plus de renforcer la reprise que d’en donner le coup d’envoi. L’impact devrait néanmoins être considérable. Le staff de la Commission européenne estime que cet investissement supplémentaire de 750 milliards pourrait entraîner une augmentation du PIB de l’UE d’environ 1,75% en 2021 et 2022 ainsi que la création de deux millions d’emplois. Les enjeux économiques des négociations à venir sont parfaitement clairs.

2 L’initiative REACT-EU (fonds supplémentaires au titre de la politique de cohésion), l’Instrument de soutien à la solvabilité et le Fonds européen de développement durable. Source: Commission européenne, Questions et réponses sur le CFP et Next Generation EU, 27 mai 2020